Материал: Информационная политика центрального банка

· Time-based/data-based forward guidance.

Рассмотрим каждую предложенную типологию сигналов отдельно.

Согласно первой классификации, которая была представлена в том числе в работе Campbell (2012), из семейства forward guidance выделяют сигналы, которые сообщают о будущих отклонениях ставки процента от типичного состояния. Такие заявления получили названия active forward guidance. В противоположность им предоставляются passive forward guidance, к которым относятся заявления о типичном (нормальном) состоянии монетарной политики.

Следующая классификация сигналов, представленная в статье Campbell (2014) включает в себя две основные разновидности: Odyssean и Delphic forward guidance. К первому типу сигналов относятся те, согласно которым центральный банк страны уведомляет других экономических агентов о том, что его политика будет динамически согласованной, т.е. монетарная политика не изменится при возникновении неожиданных шоков. Другим ответвлением сигналов, которое включено в рассматриваемую типологию, являются forward guidance, содержание которых сообщает экономическим агентам о предсказанных центральным банком изменениях в монетарной политике, которые, однако, не являются обязательными к исполнению. Данные сообщения выступают в качестве исключительно предположений одного из компетентных экономических агентов, но не являются рекомендацией к практическому применению.

Помимо описанных выше классификаций сигналов, которые применимы преимущественно при теоретическом обосновании феномена forward guidance, следует выделить еще одну типологию сигналов, которая является ключевой в рамках данного исследования. Согласно исследованию, представленному в работе Feroli (2016), сигналы о будущих изменениях ставки процента могут быть разделены на две группы (в оригинале работы: time-based и data-based forward guidance). К первому типу относятся сигналы, в которых заложены определенные временные рамки. В том случае, если в сообщении от центрального банка присутствует информация о том, что ставка процента останется неизменной до какого-либо конкретного периода времени (например, до середины 2013 г.), то можно классифицировать данный сигнал как time-based forward guidance. Зачастую временные границы, указываемые в сигнале, не имеют столь определенного характера и ограничивают политику центрального банка менее четко, например, когда в сообщении присутствует формулировка "до определенного периода". Однако согласно классификации Feroli данный вид сигнала также может быть отнесен к рассматриваемому классу.

Второй тип сигналов, который был выделен авторами рассматриваемой статьи, включает в себя те сообщения центрального банка, которые построены на основе некоторого макроэкономического правила. В данных заявлениях центрального банка предоставляется информация о том, как данный агент будет видоизменять ставку процента в зависимости от экономической ситуации в стране. В частности, ФРС в США применяла данный формат сигнала, например, в декабре 2012 г. в рамках следующего заявления:

"…at least as long as the unemployment rate remains above 6-1/2 percent, inflation between one and two years ahead is projected to be no more than a half percentage point above the Committee’s 2 percent longer-run goal, and longerterm inflation expectations continue to be well anchored"

В представленном выше заявлении forward guidance носит характер data-based за счет привязки значения ставки процента к уровню безработицы и инфляции.

История

эволюции рассматриваемого инструмента в течение 20 лет в США показывает, что

центральный банк страны в большинстве случаев оглашает сигналы о будущих

изменения ставки процента, которые в своей формулировке содержат отсылку к

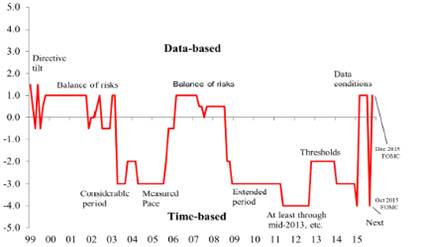

временным рамкам. На Рисунке 1 представлена динамика forward

guidance в США, которая была построена Feroli

и его соавторами на основе предложенной ими методологии. В рамках данной

классификации авторы рассмотренной статьи присвоили значения от -5 до +5

различным сигналам, где -5 присваивалось "идеальному" (=максимально

конкретному) time-based forward guidance,

+5 - "идеальному" data-based forward guidance.

Данная методология для присвоения оценок forward

guidance, однако, требует усовершенствования для применения в

дальнейших схожих исследованиях по причине низкой степени прозрачности

процедуры оценивания.

Рисунок 1 - Динамика forward guidance в США с 1999 г. по 2015 г.

Источник: Feroli et al. (2016)

Как видно из Рисунка 1, опыт США по большей части связан в time-based forward guidance, в то время как условные сигналы применялись ФРС реже и в менее конкретной форме. Несмотря на подобную динамику, Feroli и соавторы в своей работе подчеркивают тот факт, что применение time-based forward guidance сопряжено с рядом существенных проблем, которые делают его малоэффективным. Во-первых, данный тип сигналов не учитывает будущие неожиданные изменения, которые могут в значительной мере повлиять на траекторию оптимальной стратегии ЦБ. Из данного недостатка time-based forward guidance следует вторая проблема применения рассматриваемого класса инструмента: отличительной чертой такого типа сигналов является то, что его использование приводит к снижению гибкости монетарной политики. В случае возникновение неожиданных сдвигов в ожиданиях экономических агентов в частности и экономики страны в целом центральный банк, который придерживается политики применения time-based forward guidance, может попасть в ситуацию, когда он может:

· либо придерживаться выбранной изначально стратегии в соответствии со своими заявлениями, что приведет к снижению эффективности политики по причине несоответствия выбранной траектории монетарной политики актуальной ситуации в экономике страны;

· либо видоизименить свою политику в соответствии с текущей ситуации в государстве, что, однако, приведет к динамически несогласованной политике центрального банка и снизит доверием других экономических агентов к проводимой им политике. Сокращение доверия к центральному банку приведет, как следствие, к тому, что действия данного агента в будущем будут иначе интерпретироваться населением и фирмами страны, что сделает его решения менее влиятельными и, вероятно, послужит причиной для ухудшения экономической ситуации в стране.

Несмотря на существенные недостатки рассматриваемого инструмента, авторы обсуждаемой статьи отмечают, что его использование в некоторых необычных случаях допустимо. В частности, Feroli и соавторы выделяют следующие обстоятельства, при которых центральный банк может обратиться к использованию time-based forward guidance:

· в случае, если ставка процента близка к нулю, что не позволяет применять традиционные методы монетарной политики;

· при условии того, что другие информационные каналы центрального банка не могут быть успешными в сложившейся ситуации.

Несмотря на то, что авторами статьи признается допустимость применения данного типа сигналов в ограниченном числе случае, они не забывают подчеркнуть, что time-based forward guidance не должны применяться в том случае, если центральный банк столкнулся с проблемой расхождения своих прогнозов и ожиданий других экономических агентов страны относительно будущих изменений ставки процента. При возникновении подобной ситуации центральному банку рекомендуется обратиться к иным более гибким инструментам информационной политики для сокращения риска проведения динамически несогласованной политики в будущем.

История применения forward guidance при этом показывает, что класс сигналов, ориентированный на временные ограничения, несмотря на все его значительные недостатки, пользуется большой популярностью среди центральных банков и, в частности, широко применяется ФРС. Данная ситуация возникла по причине существования у данного типа сигналов важного преимущества: time-based forward guidance в отличие от data-based forward guidance более прост в интерпретации населением и другими экономическими агентами, что очевидно прослеживается при анализе новостных сводок, ссылающихся на те или иные заявления членов центрального банка США. Feroli и соавторы в своей работе рассмотрели случай вокруг сообщения от Janet Yellen (июль, 2015 г.). Ее заявление было представлено в следующей формулировке:

"If the economy evolves as we expect, economic conditions likely would make it appropriate at some point this year to raise the federal-funds rate target, thereby beginning to normalize the stance of monetary policy".

Особенностью данного заявления является совмещение в нем как time-based, так и data-based forward guidance. При этом важной чертой данного сообщения является также и то, что оно может оставаться актуальным только в том случае, когда выполняются обе части заявления. Иными словами, увеличение federal funds rate возможно только при условии того, что экономика продолжит развиваться по актуальной на момент объявления траектории. Однако данная ситуация является ярким примером того, что экономические агенты в большей степени открыты к восприятию сигналов с временными характеристиками, нежели к тем, которые накладывают дополнительные усложненные правила соблюдения выбранной стратегии в монетарной политике. В качестве подтверждения данной гипотезы авторы статьи приводят анализ нескольких престижных экономических изданий (например, Financial Times, New York Times, Wall Street Journal), релевантные статьи которых дают отсылки только к time-based forward guidance.

Классификация time-based/data-based forward guidance на данный момент только начинает набирать популярность в академических кругах, что объясняет ограниченное количество релевантных источников. Частично сигналы данной классификации были проанализированы в работе Raskin (2013), который посвятил статью изучению влияния time-based forward guidance (date-based forward guidance в терминологии автора) на ставку процента. В данном исследовании анализируются следующие примеры применения сигналов о будущих изменениях ставки процента из практики использования данного инструмента в США, а именно:

· Август 2011: Фраза "for an extended period" была заменена на "at least through mid-2013";

· Январь 2012: Ориентир "mid-2013" был изменен на "late-2014";

· Сентябрь 2012: Фраза "late-2014" изменена на "mid-2015".

В ходе проведенного анализа автор исследования приходит к выводу о том,

что выделенные примеры time-based forward guidance действительно оказали значительное

воздействие на ставку процента. Подобное заключение не только подтверждает

теорию о значимости forward

guidance как отдельного инструмента

информационной политики центрального банка, но и мотивирует дальнейшие

исследования вокруг классификации, заявленной в работе Feroli и соавторов.

1.3 Опыт применения forward guidance в различных странах мира

В данном разделе представлено описание практики применения сигналов о будущих ставках процентов в странах с наиболее богатым опытом использования данного инструмента, а именно:

· Новая Зеландия;

· Норвегия;

· Швеция;

· Англия;

· США;

· Российская Федерация.

Новая Зеландия

Новая Зеландия считается первой страной, центральный банк которой (Reserve Bank of New Zealand, далее - RBNZ) начал использовать forward guidance в своей информационной политике. Рассматриваемый инструмент начал применяться в 1997 г. после того, как RBNZ перешел к политике инфляционного таргетирования в начале 90-ых годов. Распространение forward guidance производилось посредством ежеквартальной публикации в официальном документе, Monetary Policy Statements. Особенностью данного отчета стало то, что в него был включен не только ретроспективный анализ экономической ситуации в стране за предыдущие периоды, но и заявления о прогнозах касательно многих ключевых макроэкономических переменных, в том числе уровня инфляции, индекса потребительских цен и ставки процента.

В литературе опыту применения forward guidance в Новой Зеландии уделяется много внимания по большей части из-за продолжительности использования данного инструмента информационной политики. Авторы приходят к различным выводам: некоторые отмечают, что forward guidance не оказывает значимого влияния на значение ставки процента, другие исследователи приходят к противоположным выводам. Причиной подобного противоречия в академических кругах может являться тип экономики рассматриваемой страны: в Новой Зеландии экономика является малой и открытой и, что не менее важно, сильно зависимой от обменного курса. Подобная специфика данного государства отражается на эффектах от применения forward guidance, что затрудняет изучение инструмента RBNZ. Еще одной отличительной особенностью forward guidance в Новой Зеландии является то, что опыт данной страны не может быть применен при анализе data-based/time-based FG, т.к. временные или условные характеристики не включаются в формулировки сигналов в рассматриваемом государстве. Регулярность издания Monetary Policy Statements позволяет сделать вывод о том, что forward guidance в Новой Зеландии относится, скорее, к time-based, т.к. экономические агенты государства полагают, что сигнал о ставке процента после очередного опубликования документа будет действовать до появления следующего ежеквартального отчета, однако для полного анализа такой слабой формы проявления только одного из рассматриваемых типов сигналов недостаточно.

Норвегия

Norges Bank - центральный банк Норвегии - начал применять forward guidance относительно позже Новой Зеландии (только в конце 2005 г.), однако мотивация использования сигналов о будущих изменениях ставки процента у центральных банков обеих стран была схожая и заключалась в переходе к инфляционному таргетированию. При установлении целевого значения инфляции в начале 2000-ых годов Norges Bank выявил потребность в выстраивании тесных отношений между собой и другими экономическими агентами (в частности, финансовым рынком), что повлекло за собой переход к более прозрачной информационной политике для повышения уровня доверия агентов к центральному банку страны. Применение непосредственно forward guidance началось в 2005 г. на страницах официального документа - Monetary Policy Report. С 2005 г. по 2012 г. публикация данного отчета производилась 1 раз в 4 месяца, после чего частота объявлений возросла и с 2013 г. составила 1 раз в 3 месяца.

Швеция

Riksbank - центральный банк Швеции - начал применять forward guidance с февраля 2007 г. в виде прогнозов изменения ключевой ставки процента. Потребность в проведении открытой информационной политики так же, как и у рассмотренных ранее стран (Новая Зеландия и Норвегия) возникла по причине перехода к инфляционному таргетированию. Использование forward guidance в Швеции характеризуется 2-мя особенностями, которые отличают практику применения сигналов о будущих изменениях ставки процента в данной стране от опыта других государств. В первую очередь, сигналы в Швеции предоставляются не в рамках официальных документов, а в формате пресс-конференций, что делает их нерегулярными и неожиданными для экономических агентов страны. Помимо этого, большинство заявлений о будущих изменениях ставки процента включают в себя одновременно элементы как time-based, так и data-based forward guidance и публикуются с высокой частотой, что затрудняет анализ отличий в эффективности применения различных типов сигналов на базе данных по этой стране.

Великобритания

Активное использование сигналов о будущих изменениях ставки процента в Великобритании началось относительно недавно - в 2013 г. В июле указанного года Комитет по денежной политике Банка Англии (Monetary Policy Committee) опубликовал заявление, в котором сказано:

"in the Committee's view, the implied rise in the expected future path of Bank Rate [the policy interest rate] was not warranted by the recent developments in the domestic economy".

Данное заявление не является в прямом смысле примером использования forward guidance, однако оно способствовало снижению ставки процента и простимулировало дальнейшей повышение степени прозрачности информационной политики Банка Англии. В дальнейшем данный агент преимущественно использовал data-based forward guidance в своей политике (например, в заявлении от августа 2013 г.: "the MPC intends not to raise Bank Rate from its current level of 0.5 percent at least until ... the unemployment rate has fallen to a threshold of 7 percent"). Недолгий срок применения анализируемого инструмента на данный момент не позволяет включить опыт указанной страны в текущее исследование.

США

Американский опыт использования forward guidance в информационной политике центрального банка отличается от большинства практик применения данного инструмента в других странах. Первые примеры его использования отмечаются еще в конце предыдущего века, однако на регулярной основе сигналы начали публиковаться в 2008 г. после того, как ставка процента снизилась до 0,25 процентов в декабре указанного года. После этого момента Federal Reserve приступил к активному наращиванию компетенций в контексте forward guidance, и сегодня американский опыт позволяет исследовать эффекты от различных форм проявления сигналов о будущих изменениях ставки процента. Практика использования данного инструмента в США начиналась с неконкретных и нерегулярных заявлений, формулировки которых включали отсылки на неточные моменты будущего (например, использовались формулировки "an extended period", "for some time"), однако с течением времени ФРС перешла к более конкретизированным сигналам, обозначая в них точные временные промежутки или значения макроэкономических целевых показателей (например, безработицы или инфляции).