Материал: Государственные программы и их роль в формировании бюджетов в бюджетной системе РФ

Повышение эффективности бюджетных расходов является одной из важнейших

задач, стоящих перед органами государственной власти и местного самоуправления.

Вместе с тем единого понимания, что такое эффективность бюджетных расходов, как

это ни странно, нет. Нет и формализованных критериев, с помощью которых можно

сделать вывод о том, эффективно ли израсходованы общественные (бюджетные)

средства. Собственно говоря, на каком уровне агрегации расходов необходимо

оценивать их эффективность, тоже каждый понимает по-разному. Так, по данным за

последние несколько лет, оценки населения и исследователей в области

расходования бюджетных средств на госпрограммы разнятся:

Диаграмма 2. Представление исследователей и граждан об уровне расходов государства на развитие государственных программ

Из диаграммы видно, что исследователи воспринимают процесс финансирования государством бюджетных программ в социальной сфере значительно выше, нежели сами граждане, и можно отметить, что к настоящему моменту, возможно и наблюдается положительная тенденция, но на фоне кризиса это не заметно.

Основными документами государственного стратегического планирования, разрабатываемыми в субъектах РФ согласно нормам проекта федерального закона «О государственном стратегическом планировании», должны быть:

· Стратегия развития субъекта Российской Федерации на долгосрочную перспективу;

· Схема территориального планирования субъекта Российской Федерации;

· Прогноз социально-экономического развития субъекта Российской Федерации на среднесрочный период;

· Государственные программы субъекта Российской Федерации;

· Программа социально-экономического развития субъекта РФ на среднесрочный период.

Отсутствие в перечне обязательных документов государственного стратегического планирования на субфедеральном уровне бюджетной стратегии региона является серьезным недостатком данной системы. Это объясняется высокой степенью зависимости реализации стратегических направлений субъекта РФ от финансового обеспечения стратегического плана и взаимосогласованного долгосрочного развития бюджетно-финансовой сферы региона. Планомерное социально-экономическое развитие региона в долгосрочной перспективе в значительной степени зависит от развития доходной базы субъекта РФ, формирования оптимальной структуры расходов регионального бюджета, повышения эффективности межбюджетных отношений, построение результативной системы бюджетного финансирования инновационных и инвестиционных процессов на территории субъекта РФ и т. д. Анализируя влияние бюджетной стратегии на результативность социально-экономического развития, можно рассматривать бюджетную стратегию Российской Федерации и бюджетную стратегию субъекта Российской Федерации с разных точек зрения в зависимости от выполняемых ими функций. Их сравнительная характеристика представлена в Таблице 3.

Таблица 3

Характеристики и выполняемые функции бюджетной стратегии Российской Федерации и бюджетной стратегии субъекта Российской Федерации

|

Характеристика бюджетной стратегии |

Бюджетная стратегия Российской Федерации |

Бюджетная стратегия субъекта Российской Федерации |

|

Долгосрочный план |

Научно обоснованный план развития бюджетной сферы Российской Федерации на 6 и более лет на основе оценки эффективности и результативности текущей бюджетной политики Российской Федерации. |

Научно обоснованный план развития бюджетной сферы субъекта Российской Федерации на срок, законодательно установленный субъектом Российской Федерации на основе оценки эффективности и результативности текущей бюджетной политики субъекта Российской Федерации. |

|

Управленческий инструмент |

Документ, определяющий направления развития бюджетной сферы Российской Федерации, инструменты и механизмы реализации направлений бюджетного развития Российской Федерации. |

Документ, определяющий направления развития бюджетной сферы субъекта Российской Федерации, возможные инструменты реализации выбранных направлений в целях достижения долгосрочного социально-экономического развития субъекта Российской Федерации. |

|

Механизм формирования государственной политики |

Информационный ресурс для принятии стратегических решений в области развития бюджетной системы Российской Федерации и определение приоритетных направлений бюджетной политики на долгосрочную перспективу, обеспечивающих достижение целей социально-экономического развития. |

Информационный ресурс для принятия стратегических решений в области развития бюджетной сферы субъекта Российской Федерации по оптимизации бюджетных расходов, роста бюджетных доходов, повышения эффективности межбюджетных отношений, формирования долговой политики, финансирования отраслей экономики региона в соответствии с приоритетами социально-экономического развития. |

|

Механизм финансового контроля |

Документ, подлежащий экспертизе в части соответствия положений бюджетной стратегии стратегическим национальным приоритетам и обеспечения национальной безопасности, а также эффективности бюджетных расходов на достижение целей долгосрочного социально-экономического развития Российской Федерации. |

Документ, позволяющей выявить степень соответствия бюджетного стратегического планирования долгосрочным направлениям социально-экономического развития субъекта Российской Федерации и оценить эффективность расходования бюджетных средств в рамках достижения целей социально-экономического развития субъекта Российской Федерации. |

|

Критерий эффективности государственного управления |

Публичный документ, содержащий перечень показателей, характеризующих состояние бюджетной системы в долгосрочном периоде и финансовое обеспечение стратегических направлений социально-экономического развития Российской Федерации. Достижение запланированных параметров и реализация стратегических направлений может свидетельствовать об эффективности государственного управления. |

Публичный документ, разработанный по инициативе органов власти субъекта Российской Федерации, содержащий направления и параметры развития бюджетной сферы региона в долгосрочном периоде и имеющей целью определить финансовые возможности реализации направлений социально-экономического развития субъекта Российской Федерации. Реализация стратегических направлений и достижение запланированных параметров бюджетного и социально-экономического развития региона могут свидетельствовать об эффективности деятельности органов государственной власти субъекта Российской Федерации. |

|

Инструмент развития бюджетного федерализма |

Документ, координирующий цели и направления стратегического развития бюджетной системы между федеральным и региональным уровнем, упорядочивающий на долгосрочной основе распределение расходных полномочий, доходных источников и механизмов финансовой помощи между бюджетами различных уровней. |

Документ, координирующий стратегические направления развития бюджетной сферы федерального и субфедерального уровня, создает возможности усиления самостоятельности и ответственности органов власти субъектов Российской Федерации за принимаемые стратегические и тактические решения в области бюджетного планирования, а также определяет развитие межбюджетных отношений с муниципальными бюджетами. |

Таким образом, бюджетная стратегия является важным элементом системы государственного стратегического планирования как на федеральном, так и на субфедеральном уровне. Бюджетная стратегия, выполняя ряд важнейших функций, позволяет определить финансовые возможности долгосрочного социально-экономического развития. При разработке бюджетной стратегии следует учитывать особенности стратегического планирования на федеральном и региональном уровне, обеспечивая эффективную реализацию направлений развития бюджетной сферы в долгосрочном периоде. Бюджетная стратегия может выступать эффективным инструментом государственного управления, позволяющим повысить результативность бюджетных расходов.

По факту, такие отрасли, как культура, наука, образование, социальное обеспечение и здравоохранение определяют развитие самих представителей гражданского общества, а потому, необходимо кратко охарактеризовать уровень финансирования и соотнесения нужд населения с реальными показателями.

Диаграмма 3. Уровень финансирования отраслей социальной сферы в России на сегодняшний день

Из Диаграммы 3 ясно, что затраты на те или иные отрасли социальной сферы жизни общества оцениваются по разному, правительство считает уровень затрат удовлетворительным, общество плохим, эксперты, наоборот уверены, что все что тратит государство - это достаточные средства и если их рационально использовать, то можно будет охватить еще большее количество людей. Что касается исследователей, то их мнения неоднозначны, так как часть из них склонны соглашаться с мнением экспертов, а другие видя реальное положение дел и уровень обнищания населения.

В Бюджетном кодексе есть ст. 34 «Принцип результативности и эффективности использования бюджетных средств», согласно которой «при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств». То есть в основе оценки эффективности законодатель видит результат, полученный при расходовании средств в сопоставлении с затратами.

В соответствии с Программой Правительства РФ по повышению эффективности бюджетных расходов на период до 2018 года на федеральном уровне министерствами и ведомствами разработаны, реализованы и реализуются (ведомственные) планы повышения эффективности бюджетных расходов, разработаны методические рекомендации по разработке и реализации региональных и муниципальных программ повышения эффективности бюджетных расходов. Многие регионы и муниципальные образования такие программы разработали и реализуют.

Если обратиться к федеральному законодательству, то мы увидим, что только для Счетной палаты РФ закон определяет в числе задач, для решения которых она создана, «определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности», а к полномочиям контрольно-счетных органов субъектов РФ отнесены «организация и осуществление контроля за законностью, результативностью (эффективностью и экономностью) использования средств бюджета субъекта РФ, средств бюджетов территориальных государственных внебюджетных фондов и иных источников, предусмотренных законодательством Российской Федерации».

Что касается федеральных исполнительных органов государственной власти, то функция (полномочие, обязанность) по оценке эффективности расходования бюджетных средств не закреплена ни за одним из них - ни за Федеральной службой финансово-бюджетного надзора, ни за Минфином России, ни за главными распорядителями средств федерального бюджета. На региональном и муниципальном уровнях в положениях об органах государственной власти и органах местного самоуправления содержатся нормы о повышении эффективности, обеспечении эффективности, разработке комплекса мер и пр. Но не об оценке.

В соответствии с Правилами формирования, предоставления и распределения субсидий из федерального бюджета бюджетам субъектов РФ (утверждены постановлением Правительства РФ от 26 мая 2008 г. № 392) регламент предоставления конкретного вида субсидий должен содержать порядок оценки эффективности использования субсидий. Практически все правила содержат положения, в соответствии с которыми оценка эффективности расходов бюджетов субъектов РФ, источником финансового обеспечения которых являются субсидии из федерального бюджета, осуществляется на основании сравнения установленных и фактически достигнутых по итогам отчетного года значений показателей результативности предоставления субсидий, которые содержатся в Перечне приоритетных расходных обязательств субъектов РФ и муниципальных образований, софинансируемых за счет средств федерального бюджета (утвержден постановлением Правительства РФ от 13 октября 2011 г. № 1801-р).

В данном случае для оценки эффективности использования субсидий берутся показатели результативности и осуществляется сравнение достигнутых значений показателя с плановыми. Но по смыслу используется только результат конкретного субъекта РФ, поскольку нет сравнения ни с другими субъектами (кто достиг большего или меньшего результата за те же деньги), ни со значениями показателей результативности, достигнутыми этим же субъектом РФ в предыдущие финансовые годы (как субъект сработал в отчетном году - результат достигнут за большие деньги, за меньшие или в сопоставимых ценах за те же деньги получен тот же результат). Следует подчеркнуть, что речь идет только о субсидиях бюджетам субъектов РФ, которые имеют небольшой вес в общем объеме расходов федерального бюджета.

Сама же система оценки эффективности расходов на реализацию государственных программ может выглядеть следующим образом. Оценивает эффективность расходов ответственный исполнитель государственной программы на основе установленных Правительством РФ показателей результативности государственных программ, подпрограмм и федеральных целевых программ и установленных ответственным исполнителем государственной программы показателей результативности основных мероприятий и мероприятий (целевых статей).

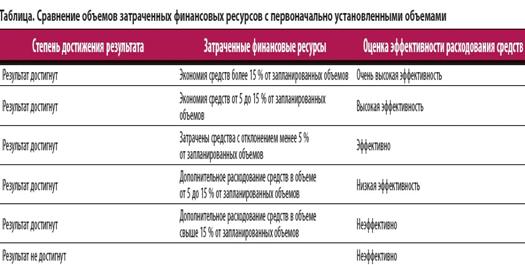

Необходимо, так же учесть ряд обстоятельств, влияющих на результативность реализации госпрограмм. Во-первых, в реализации одного мероприятия может участвовать большое количество учреждений, подведомственных разным ГРБС, что приводит к необходимости устанавливать сводные (обобщенные) показатели результативности. Во-вторых, состав мероприятий и основных мероприятий может меняться в зависимости от целого ряда причин, что может привести к невозможности единообразного сравнения расходов на реализацию мероприятий и основных мероприятий во времени, особенно на первом этапе внедрения системы оценки. Если по ряду мероприятий базы для сравнения с предыдущим финансовым годом не будет, то и оценить их эффективность так же, как и по мероприятиям, повторяющимся каждый год, будет невозможно. С учетом этих обстоятельств можно предложить сравнивать объемы затраченных финансовых ресурсов с первоначально установленными объемами. Такое сравнение для удобства восприятия сведем в таблицу.

Это только один из возможных вариантов. Можно установить другие интервалы значений, ввести не шестиступенчатую систему оценки, а трехступенчатую, семиступенчатую и т. д. Можно не учитывать в расчетах какие-либо виды расходов или, наоборот, что-то учитывать дополнительно. Например, считать расходы неэффективными вне зависимости от результата, если выявлено нецелевое расходование средств, относящееся к отчетному периоду. Это уже решает тот ответственный исполнитель государственной программы, который будет устанавливать показатели результативности.

Оценка эффективности расходов на реализацию основного мероприятия будет складываться из совокупности оценок мероприятий. Например, если результат достигнут, не менее половины мероприятий получили оценку эффективности расходов очень высокую и высокую и нет ни одного мероприятия, по которому поставлена оценка «неэффективно», то эффективности расходов на реализацию основного мероприятия присваивается значение «высокая эффективность».

Далее из оценок эффективности расходов на основное мероприятие складывается оценка эффективности расходов на реализацию подпрограмм, оценка эффективности на реализацию госпрограммы в целом - из оценок подпрограмм. Еще раз отмечу, что и здесь должен работать принцип: не достигнут результат - расходы неэффективны.

Т.е.,

если рассматривать эффективность расходования средств, то необходимо, в первую

очередь, вникнуть в сам процесс распределения, который зависит не только от

распределяемых средств, но и от их расходования, положительных результатов для

экономики и для общества в целом. Кроме того, оценка ведется по самым различным

показателям, исходя из которых формируется система распределения средств и на

следующий год. А потому, можно с уверенностью говорить, что расходы бюджетных

средств на реализацию государственных программ - это одна из наиболее важных

сфер деятельности местных властей, так как от результатов их работы за год

будет зависеть финансирование следующего года.

Т.е., в зависимости от полученных результатов по распределению средств, а так от произведенных затрат, формируется представление об эффективности субсидирования тех или иных отраслей (или государственных программ) на местах, что будет определять сумму передаваемых средств в будущем.

По сути, необходимо отметить, что вся эта политика - поддержки нуждающихся отраслей и субсидирование реализации государственных программ имеет не такую долгую историю. Можно сказать, что наиболее оформленный вид она стала обретать с приходом В.В. Путина к власти, но законодательно закрепляется с 2007 года, когда Правительством РФ было принято постановление №1010 «О порядке составления проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период».

Важно так же учитывать и то, что правительство стремится к ограничению прямого взаимодействия с народом, программа Путина, вообще первоначально предполагала к 2018 году полностью отказаться от социальной поддержки населения, а в рамках государственных программ по развитию здравоохранения и образования есть такие направления, как отказ от бюджетного предоставления услуг и перевод этих отраслей на коммерческую основу. Однако, как показывает реальное применение программ на практике, на данный момент реализация этих целей фактически не возможна. Общество не готово к полной оплате образования своих детей и собственного лечения.