Материал: ekonomika_kratkaya

Наиболее часто в экономической деятельности медицинских организаций встречаются и поэтому рассчитываются следующие виды цен:

Цена безубыточности – цена медицинских товаров и услуг, при которой медицинская организация имеет возможность возместить свои затраты.

Цена валовая – цена, включающая всю сумму прямых и косвенных затрат, связанных с производством товаров и услуг.

Цена государственная – цена, установленная государственными органами власти.

Цена договорная – устанавливаемая в хоздоговоре по согласованию сторон.

Цена контрактная – фиксируемая в сделке (контракте) по купле-продаже товара.

Цена котировочная – цена медицинского товара, определённая на основе предложений торговых бирж. Используется для закупки медицинских товаров без конкурса.

Цена оптовая – цена медицинских товаров, продаваемых крупными партиями (оптом). Эта цена ниже розничной на величину розничной надбавки.

Цена прейскурантная – фиксированная цена медицинских товаров и услуг, устанавливаемая руководителем медицинской организации по согласованию с государственными органами ценообразования.

Цена производства – цена, соответствующая сумме производственных издержек на создание этого товара без затрат, связанных с реализацией товара.

Цена розничная – цена медицинских товаров и услуг, по которой они продаются в розничной торговле с розничной надбавкой.

Цена твёрдая – цена, устанавливаемая при заключении договора и остающаяся неизменной в течение всего срока его действия.

Цена сметная – цены, рассчитанные на основе калькуляции затрат по смете расходов медицинской организации.

Индекс цен – относительный показатель, характеризующий изменение цен товаров и услуг за тот или иной период времени.

Тариф – система ценовых ставок, определяющая размер платы за различные медицинские услуги, а также оплаты труда работников медицинских организаций.

5. Методика расчета заработной платы медицинского персонала.

Наиболее широко применяются две основные формы заработной платы: повременная и сдельная. При повременной заработной плате ее размер определяется в зависимости от проработанного времени (час, день, неделя, месяц). Для этого почасовая ставка оплаты труда умножается на проработанное время. Почасовая ставка оплаты труда (ПС) рассчитывается путем деления дневной стоимости (цены) рабочей силы (ДСРс) на число часов дневного труда (ЧЧд):

-

ПС

=

ДСРс

ЧЧд

Сдельная или поштучная заработная плата зависит от количества изделий (услуг) и является производной от повременной. При определении величины сдельной оплаты труда необходимо рассчитывать нормы выработки и поштучные расценки.

Нормы выработки (НВ) устанавливают объем продукции или услуг, которые работник должен изготовить в течение определенного времени. Поштучные расценки (ПР) рассчитываются по формуле:

-

ПР

=

СЗ

НВ

Сдельная заработная плата (СЗ) определяется как результат умножения нормы выработки (НВ) на поштучные расценки (ПР):

СЗ = ПР х НВ.

Тема. Методика определения страхового тарифа при добровольном медицинском страховании

1. Понятие о страховой медицине.

Страховая система здравоохранения – это рыночная система охраны здоровья человека, основанная на всеобщем страховании здоровья населения. Страховая система здравоохранения часто называется системой Бисмарка. Она сформировалась как система общегосударственного значения в Германии в период с 1883 по 1889 годы.

2. Структура страховой медицинской службы.

Страховое здравоохранение как система предполагает наличие структурных звеньев, обладающих самостоятельными функциями (рис 5). Страхователь – это субъект, страхующий здоровье и оплачивающий страховые взносы, то есть это заказчик на медицинские услуги. Страховщик организует страховой процесс и выступает в качестве гаранта получения страховых услуг, заказанных страхователем. Производители медицинских услуг выполняют заказанные медицинские услуги и являются гарантом их качества. Арбитражная служба – это структурное звено, которое решает производственные споры между тремя ключевыми субъектами страхового процесса: страхователем, страховщиком и производителем медицинских услуг. Это структурное звено является юридическим (правовым) гарантом протекания страхового медицинского процесса с соблюдением обусловленных страхователем требований по спектру, качеству и своевременности медицинских услуг. Перестраховочный страховщик выступает в единой схеме страховой деятельности как гарант финансовой устойчивости основного страховщика в период кризисного наплыва застрахованных пациентов за медицинской помощью.

Рис. 5. Схема построения страховой медицинской службы

Транснациональный страховщик выполняет функцию гаранта получения медицинских услуг в объёме, обозначенном в страховом полисе за территориальными пределами деятельности основного страховщика (на территории другого государства), а фармацевтический страховщик гарантирует целевое обеспечение производителей медицинских услуг необходимыми материальными и лекарственными средствами. Особую функцию в страховом медицинском процессе призван играть арбитражный субъект. Это страховое звено является гарантом оперативного, юридически объективного разрешения споров между субъектами страхового процесса, особенно в связи с качеством медицинских услуг.

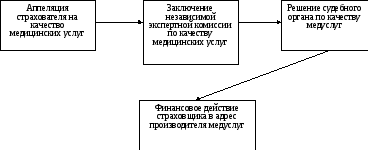

3. Алгоритм разрешения споров.

Обычно спор по качеству медицинских услуг разрешается посредством механизма с алгоритмом действий, показанном на рис. 6.

Рис. 6. Алгоритм разрешения споров

между субъектами медицинского страхового процесса.

4. Организационные формы страхового здравоохранения.

В настоящее время используется три основных организационных формы страхового здравоохранения как системы: централизованная, децентрализованная и смешанная.

Централизованная система страхового здравоохранения строится по территориальному принципу как служба с вертикально функционирующим управлением, во главе которой стоит единое общегосударственное страховое учреждение или страховой фонд, которым подчинены региональные страховые учреждения (фонды) с местными филиалами и отделениями.

Децентрализованная страховая система здравоохранения организуется по производственному принципу на основе территориально разветвленной сети страховых учреждений, чаще всего, в виде страховых касс, которые контролируются медицинскими ассоциациями.

Смешанная организационная система страховой медицины обычно содержит централизованную и децентрализованную ветвь.

5. Виды страхования.

В основе любой организационной системы лежат два вида страхования – обязательное и добровольное.

Ведущим видом страхования в страховом здравоохранении выступает обязательное страхование здоровья, Этот вид страхования организуется на основании следующих принципов:

-

это один из социальных видов страхования;

-

это всеобщее или массовое страхование;

-

регламентируется обязательное медицинское страхование государственными органами;

-

правила и программы обязательного страхования определяются и утверждаются государственным органом;

-

страхователем выступает государство и работодатель;

-

источником страховых взносов являются доходы работодателей и бюджет государства;

-

тарифы на медицинские услуги устанавливаются государственными органами;

-

доходы от обязательного страхования используются только по прямому назначению, то есть для оплаты медицинских услуг застрахованным пациентам.

Добровольное страхование при наличии обязательного, как правило, выполняет вспомогательную функцию. По этому виду страхования получают медицинскую помощь социальные группы населения с высокими покупательными возможностями, так как это медицинское страхование абсолютно коммерческое и дорогостоящее. Организуется и ведется оно на основе следующих принципов:

-это коммерческий вид личного страхования;

-это индивидуальное или групповое страхование;

-регламентируется оно общим или специальным законом, или профсоюзным договором с работодателем;

-осуществляется оно страховыми организациями различного вида собственности;

-правила по этому виду страхования устанавливает учреждение-страховщик;

-программы добровольного страхования разрабатываются и утверждаются на основе договора между страхователем и учреждением-страховщиком;

-страхователями в добровольном медицинском страховании выступают юридические и физические лица;

-источниками для страховых взносов по добровольному медицинскому страхованию являются личные доходы граждан и прибыль работодателей;

-тарифы на медицинские услуги по добровольному медицинскому страхованию устанавливают на основе договора между учреждением-страховщиком и страхователями здоровья;

-доходы от добровольного медицинского страхования могут использоваться для различных видов коммерческой и некоммерческой деятельности.