Материал: Эконометрическое моделирование распространения эквайринга в России

В данной работе главным показателем служил уровень проникновения технологии в каждом регионе, выраженный в процентном соотношении от численности населения. Построение профиля проникновения, который по оси Х отражал момент преодоления проникновения в 5%, а по оси Y- время, за которое проникновение в регионе выросло с 5 до 50%, позволило сделать важные выводы о скорости проникновения технологии при ее раннем зарождении в регионе и наоборот. Наиболее значимым фактором, влияющим на скорость проникновения технологии, оказался момент появления технологии в регионе. Также было выявлено, что размер региона не является значимым фактором, а при прочих равных быстрее всего технология распространялась в регионах Сибири и Дальнего Востока.

Стоит отметить важный результат, полученный в данной работе, который заключается в том, что скорость распространения технологий со временем увеличивается. Это достаточно очевидно, поскольку действует принцип цепной реакции. Если один пользователь технологии сообщает об этой технологии нескольким людям в своем окружении, те начинают ее использовать и также передают информацию своему окружению, то скорость распространения будет увеличиваться, но получить аналитическое подтверждение данной гипотезы было необходимо. В целом, в вопросе распространений инноваций также можно выдвинуть гипотезу о том, что каждая последующая инновация будет приниматься обществом быстрее, чем предыдущая. Это может быть вызвано увеличением скорости распространения информации (за счет сетей интернет и тд.), а также за счет психологического фактора, если потребитель использует инновации, которые упрощают ему жизнь, он более легко будет становиться потребителем новых инноваций. Но это уже скорее тема для отдельного исследования.

.3 Источники данных и проблемы измерения эквайринга

Банковская отрасль является достаточно открытой с точки зрения сбора данных, поскольку всю информацию о деятельности кредитных организаций аккумулирует в себе Центральный Банк Российской Федерации и наиболее важные показатели публикуются на сайте ЦБ РФ в разделе статистика.

В работе использовались данные статистики национальной платежной системы, представленные как в виде временных рядов, так и в виде пространственной выборки. Наличие основных показателей, опубликованных и во временном разрезе и в пространственном, позволило подготовить панельные данные для дальнейшего анализа.

Временные ряды представляют из себя ежеквартальные данные с 2008 года по 2015 год по 43 показателям, из которых были выбраны наиболее важные. Также были рассчитаны агрегированные показатели, такие как: количество учреждений банков в расчете на 1 млн. жителей, число карт на 1 жителя, средний чек операции с наличными, средний чек операции по карте, доля объема операций по картам от доли всех транзакций. Для расчета использовались данные о численности населения на каждый квартал, которые были опубликованы Федеральной Службой Государственной Статистики.

В пространственной же выборке представлены данные по 18 показателям в 79 регионах. Некоторые регионы, такие как Крым, Севастополь, Чеченская республика и Читинская область, пришлось исключить из-за неполноты данных. Именно данные пространственной выборки легли в основу формирования панельных данных, в которых также представлены 18 ежеквартальных показателей по 79 регионам с 2008 года по 2015 год.

Также для социально-экономических характеристик регионов использовались данные Росстат, такие как: численность населения, доля городского населения, доля организаций имеющих интернет (без интернет подключения невозможно использование POS терминалов, поэтому это важнейший показатель), оборот розничной торговли и финансовый результат организаций розничной торговли. Акцент делался именно на розничной торговли, потому что только в ней используются системы безналичной оплаты по картам.

Для ряда международных сравнений, а также для получения информации о количестве и объеме наличных операций в России использовались данные Евромонитор и World Bank, представленные в динамике с 2009 по 2014 год, которые были опубликованы в середине 2015 года. По этим данным также имеется прогноз, построенный Евромонитор до 2019 года. Методология сбора данных и построения прогноза не раскрывается, но стоит отметить, что имеются расхождения в данных по России, если сравнивать информацию, предоставленную ЦБ РФ и Евромонитор. Если говорить конкретно, то в данных Евромонитор все показатели завышены по сравнению с тем, что публикует ЦБ РФ. Тем не менее, именно данные Евромонитор легли в основу анализа объема и доли наличных операций.

Самым сложным в оценке и измерении эквайринга является то, что необходимо определить, какой же показатель наиболее емко отражает ситуацию на рынке. Из возможных вариантов - количество операций, проведенных с использованием банковских карт, суммарный оборот транзакций, количество банковских карт на одного жителя. Наиболее емко охарактеризовать ситуацию позволяет такой показатель, как доля оборота транзакций с использованием платежных карт, от всех покупок. Именно этот показатель чаще всего используют в случае необходимости продемонстрировать уровень проникновения безналичной оплаты (с добавлением данных по интернет эквайрингу).

Кроме того, в официальных источниках отсутствует информация об использовании той или иной платежной системы для совершения операций, а это достаточно существенный момент, потому что ни одна транзакция не проходит без их контроля. Только аккредитованные платежными системами эквайеры могут осуществлять организацию эквайринга, более того, каждая модель устройства для приема банковских карт должно пройти проверку у платежной системы. В связи с этим, было бы полезно проанализировать распространения платежных систем в различных регионах и посмотреть, как это влияет на рынок эквайринга. Очевидно, что наличие азиатских платежных систем на дальнем востоке необходимо для развития рынка эквайринга, но в какой степени данные платежные системы представлены - неизвестно.

Глава 2. Современная характеристика состояния рынка эквайринга

.1 Характеристики эквайринга

В качестве основных характеристик рынка эквайринга будем считать такие показатели как доля объема транзакций с использованием банковских карт от общего числа платежных операций, количество транзакций, "средний чек", количество банковских карт на одного жителя, количество банковских терминалов, количество кредитных организаций осуществляющих эмиссию и эквайринг. Рассмотрим данные показатели.

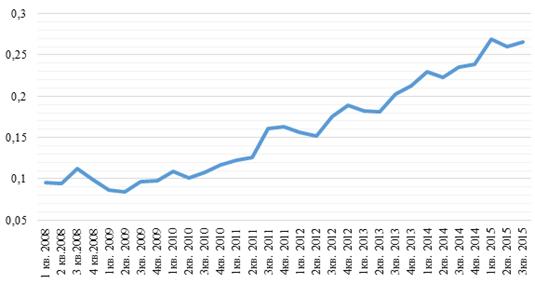

В динамике показателя доли операций по картам наблюдается очевидный рост

и неярко выраженная ежеквартальная сезонность.

Рис 1. Динамика доли операций по картам в России с 1 кв. 2008

года по 3 кв. 2015 года. Источник: расчеты на основе данных ЦБ РФ

На второй квартал каждого года приходится падение доли операций по картам. Связано это с общим падением экономической активности населения России в первые кварталы года.

На третий квартал 2015 года доля операций по картам составляла 26,7%. Для

сравнения в третьем квартале 2008 года аналогичный показатель составлял 11,2%.

Рост в 15,5% за 7 лет крайне существенный, в абсолютных же величинах разница в

сумме операций по картам в 2008 и 2015 году составляет 2032 млрд. рублей. Стоит

отметить, что аналогичный показатель в США - стране с наиболее высоким уровнем

развития эквайринга, аналогичный показатель составляет 88%. На рис 2.

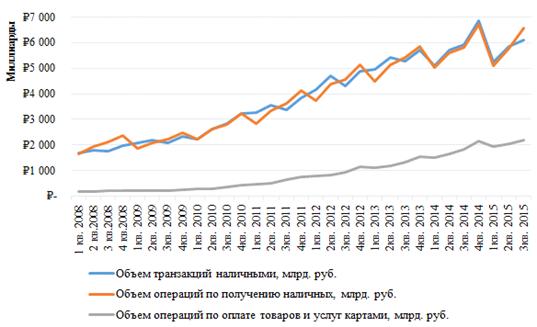

представлена динамика всех операций в период с 2008 года по 2015.

Рис 2. Динамика и структура платежных операций в России с 1

кв.2008 года по 3 кв. 2015 года. Источник: расчеты на основе данных ЦБ РФ

Как видно из графика, в операциях по получению денежных средств, а также

в объеме транзакций наличными наблюдается значительная сезонность, с ярким

падением объема операций в первом квартале. Связано это с тем, что на первый

квартал приходится большое количество праздничных и выходных дней, в которые

экономическая активность населения существенно снижается. Интересно отметить,

что объем снятия наличных денежных средств и операции наличными практически

совпадают. Исходя из этого можно сказать о том, что люди снимают денежные

средства для непосредственного совершения покупки. С другой стороны схожесть

данных может быть вызвана методологией расчета операций по оплате наличными.

Евромонитор для анализа потока наличных платежей в основе мог использовать

данные о снятии наличных. Но объем оплаты товаров и услуг также можно предварительно

охарактеризовать как поддающийся сезонным колебаниям показатель. График

наглядно демонстрирует значительное превосходство объема операций с наличными в

сравнении с операциями безналичными. Важным показателем для характеристики

рынка эквайринга является средний чек. Данный показатель был рассчитан как

отношение суммы операции к количеству операций. Динамика показателя

представлена на рис 3.

Рис 3. Динамика среднего чека в России с 1 кв.2008 года по 3

кв. 2015 года. Источник: расчеты на основе данных ЦБ РФ.

Средний чек по наличным операциям значительно превышает аналогичный показатель для безналичных платежей. Причем, в рассматриваемом периоде средний чек по наличным операциям имеет восходящий тренд со значительными колебаниями. Самый высокий средний чек ежегодно приходится на 1 квартал, за счет того, что операций в этот период наименьшее количество за год. В безналичных платежах тренд противоположный. Начиная с 2008 года средний чек по безналичным расчетам падает. На 3 квартал 2015 года средний чек по безналичным операциям составляет 897 рублей, а по наличным 6581 рублей. Снижение среднего чека по карточным транзакциям может быть вызвано увеличением числа банковских терминалов в сегменте среднего и малого бизнеса и возможностью оплачивать мелкие покупки картой. Высокий средний чек по наличным операциям говорит о том, что люди предпочитают совершать крупные дорогостоящие покупки, используя наличные денежные средства.

Далее необходимо рассмотреть показатель, характеризующий проникновение банковских карт в России. Наилучшим образом проникновение отражает число банковских карт на одного жителя. Для наглядности сравним данный показатель с другими странами. Страны расположены от большей к меньшей по количеству банковских карт на одного жителя:

Табл. 1. Количество банковских карт на одного жителя в России и странах сравнения с 2009 по 2019 год.

|

Год |

США |

Малайзия |

Россия |

Таиланд |

Филиппины |

Вьетнам |

|

2009 |

9,1 |

2,2 |

0,8 |

1,1 |

0,7 |

0,3 |

|

2010 |

9,6 |

2,3 |

0,9 |

1,1 |

0,7 |

0,4 |

|

2011 |

10,5 |

2,4 |

1,1 |

1,2 |

0,8 |

0,5 |

|

2012 |

10,5 |

2,5 |

1,3 |

1,3 |

0,9 |

0,6 |

|

2013 |

10,5 |

2,5 |

1,5 |

1,3 |

1,0 |

0,7 |

|

2014 |

10,7 |

2,6 |

1,6 |

1,4 |

1,1 |

0,8 |

|

2015 |

11,1 |

2,7 |

1,6 |

1,5 |

1,2 |

1,0 |

|

2016 (прогноз) |

11,4 |

2,8 |

2,3 |

1,6 |

1,3 |

1,1 |

|

2017 (прогноз) |

11,7 |

3,0 |

2,5 |

1,7 |

1,4 |

1,2 |

|

2018 (прогноз) |

12,0 |

3,1 |

2,7 |

1,7 |

1,4 |

1,3 |

|

2019 (прогноз) |

12,3 |

3,2 |

2,9 |

1,8 |

1,5 |

1,4 |

|

Источник: расчеты на основе данных ЦБ РФ, Евромонитор, Росстат. |

||||||

Ожидаемо, наибольшее количество банковских карт на одного жителя приходится на США. При этом в России показатель приближается к двум картам на одного жителя. По оптимистичному прогнозу Евромонитор, который был составлен в середине 2014 года, Россия должна была перешагнуть значение в 2 карты на одного жителя в 2015 году, но этого не случилось.

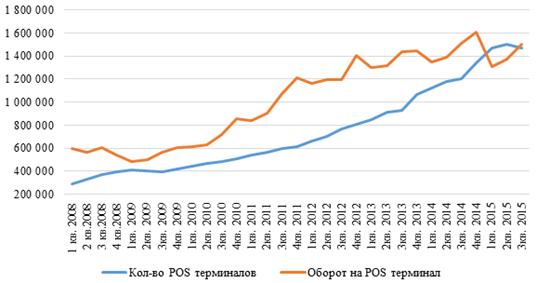

Важным показателем рынка эквайринга является количество терминалов. На 3

квартал 2015 года в России функционировало 1,3 млн. POS терминалов. Также интерес представляет объем

ежедневного оборота на 1 терминал, но отсутствуют данные по объему операций по

картам за вычетом интернет эквайринга. По экспертным оценкам на интернет

эквайринг приходится 18% объема всего эквайринга. В связи с этим можно

предположить, что в день через один терминал в 3 квартале 2015 года проходило в

среднем операций на сумму в 15 484 рубля. Динамика данных показателей

представлена на рис 4.

Рис 4. Динамика количества POS терминалов и оборота на один POS терминал в России с 1 кв.2008 года по 3 кв. 2015 года. Источник: данные ЦБ РФ.

Как видно из графика динамика показателей восходящая. Количество терминалов растет с приблизительно постоянными темпами. Единственное, что явно выделяется - падение темпов роста количества терминалов в 2015 году. Это связано с активной политикой центрального банка по отзыву лицензий у банков, которые в том числе являлись эквайерами. Динамика оборота на один терминал изменяется в соответствии с колебаниями объема операций, осуществляемых по карте. Стоит отметить, что в 3 квартале 2015 года средний оборот на один терминал составлял 597,4 тысячи рублей. Это достаточно высокое значение. Для сравнения в сегменте среднего и малого бизнеса оборот на один терминал составляет около 47 тысяч рублей. Количество POS терминалов в США значительно превышает значение данного показателя в России и на 2014 год составляет 8,098 млн единиц.

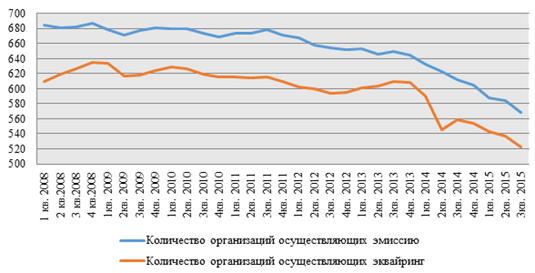

Последний показатель, которому стоит уделить внимание это количество

организаций банковской системы, осуществляющих эмиссию и эквайринг.

Рис 5. Динамика количества кредитных организаций,

осуществляющих эмиссию или эквайринг платежных карт в России с 1 кв.2008 года

по 3 кв. 2015 года. Источник: данные ЦБ РФ.

Показатель количества организаций имеет нисходящую тенденцию. Связано это в первую очередь с уменьшением общего количества учреждений банковской системы и активным закрытием банков последние годы. Для наглядности стоит сообщить, что в 3 кв. 2013 года в России всего было 47 185 учреждений банковской системы, в данный момент число сократилось до 41 410.

.2 Сегментация рынка эквайринга в России

безналичный платеж эквайринг эконометрический

Россия самая большая страна по занимаемой площади территорий, которая насчитывает на своей территории 85 субъектов. Совершенно точно нельзя игнорировать анализ в разрезе данных субъектов. Поэтому необходимо выделить определенные регионы, занимающие лидирующие позиции в распространении эквайринга, посмотреть на отстающие и выявить причины отставания, а также найти регионы с высоким потенциалом распространения данной инновации.