Материал: Диплом магистратура

Також, у світовій практиці для оцінки кредитоспроможності позичальника використовують такі підходи, як PARSER i CAMPARI.

Таблиця 1.3 – Розшифрування методик PARSER та CAMPARI

PARSER |

CAMPARI |

P (person) – інформація про особу позичальника та його репутацію; A (amount) – обґрунтування необхідної суми кредиту; R (repayment) – можливості погашення; S (security) – оцінка забезпечення; E (expediency) – доцільність кредиту; R (remuneration) – винагорода банку (процентна ставка) за ризик надання кредиту. |

С (character) – характеристика клієнта; A (ability) – здатність до погашення позики; M (margin) – маржа (доходність); P (purpose) – мета кредиту; A (amount) – розмір позики; R (repayment) – умови погашення позики; I (insurance) – страхування ризику непогашення позики. |

Методика CAMPARI полягає у почерговому виділенні з кредитної за явки і фінансових документів, що додаються, найсуттєвіших чинників, які визначають діяльність клієнта в їх оцінці та уточненні після особистої зустрічі з клієнтом. Дана методика включає найбільшу кількість параметрів з розглянутих, що дозволяє найбільш точно визначати кредитоспроможність позичальника. Однак частина параметрів не може бути використана при оцінці кредитоспроможності українських організацій через відсутності даних показників. Наприклад, в Україні відсутні оцінки репутації позичальника, або такий критерій використовуються лише великими корпораціями, які мають іноземний капітал в структурі статутного капіталу [20].

З метою визначення кредитоспроможності клієнтів банку, оцінки ризикованості та класифікації кредитів широке практичне застосування має модель CART. Це непараметрична модель, основними перевагами якої є можливість широкого застосування, доступність для розуміння і незначна трудомісткість розрахунків, хоча при побудові таких моделей застосовують складні статистичні методи. CART - це також прогнозована модель, яка допомагає знайти змінну на основі інших позначених змінних. Щоб бути більш зрозумілими, дерева-моделі прогнозують результат, задаючи набір запитань if-else. Серед інших методів аналізу даних дерева рішень мають різні переваги (табл. 1.4)

Табл. 1.4 – Переваги та недоліки методу CART серед інших методів аналізу даних

Переваги |

Недоліки |

|

|

Аналіз існуючих методів інтелектуального аналізу даних для оцінки кредитоспроможності клієнтів банку

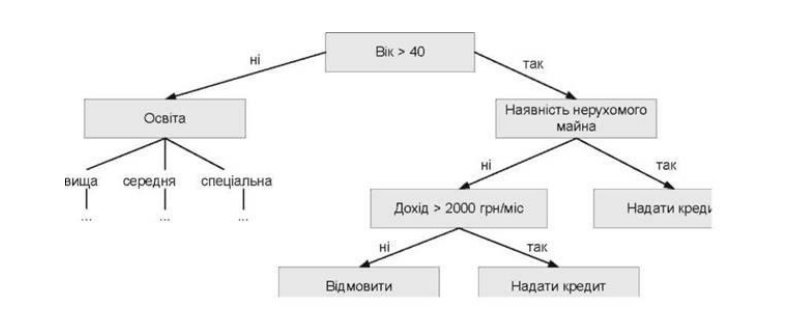

Популярним підходом, щодо вирішення завдання оцінки кредитоспроможності фізичних осіб є застосування алгоритмів, що вирішують задачу класифікації, а саме віднесення будь-якого об’єкта (потенційного позичальника) до одного із заздалегідь відомих класів («хороший»/«поганий»). Такого роду завдання можуть вирішуватися за допомогою дерев рішень. Метод дерев рішень дозволяє автоматично аналізувати величезні масиви даних. Перші згадки про дерева рішень можна знайти в роботах Е.Ханта і П.Ховленда, що датуються 50-ми роками XX століття [21]. Отримана в результаті використання цього методу модель – це зручний засіб представлення правил у вигляді ієрархічної, послідовної структури, де кожний об’єкт потрапляє в єдиний для нього кінцевий вузол. Під правилом розуміється логічна конструкція, представлена у формі «якщо..., то...». Менеджери найчастіше дають перевагу даному підходу за його наочність та інтуїтивну зрозумілість процесу прийняття рішення у вигляді простих та зрозумілих правил (рис. 1.5).

Рис.1.5 – Приклад побудованого дерева рішень

Розглянемо сутність даного підходу. Дерево будується на основі даних з минулих періодів, завдяки чому заздалегідь відомо до якого класу відноситься кожна з ситуацій. Тобто має бути відомо, чи був погашений кредит. Спочатку всі ситуації з навчальної вибірки потрапляють в верхній (перший) вузол, а потім вони розподіляються по нижніх вузлах, що теж можуть бути розподілені на дочірні вузли. Критерієм розбиття є певні значення одного з вхідних параметрів. Для визначення поля, по якому буде відбуватися розбиття, використовується ентропія (міра невизначеності). Обирається те поле, при розбитті по якому вдасться найбільше позбавитися невизначеності. Чим більше об’єктів, що відносяться до різних класів (домішок) знаходиться в одному вузлі, тим більшою є невизначеність. Якщо у вузлі знаходяться об’єкти, що відносяться до одного класу, то ентропія повинна дорівнювати нулю. Після побудови моделі на навчальній вибірці, отриману модель можна використовувати для визначення класу («хороший»/«поганий») нових ситуацій, тобто коли потенційний клієнт хоче отримати кредит. Якщо на ринку істотно змінюється ситуація, то модель дерева можна перебудувати, адаптувавши до існуючої обстановки. На сьогоднішній день відомо багато алгоритмів, що дозволяють побудувати дерева рішень: QUEST, CART, CHAID, C4.5, CN2, C&R тощо [19].

Метод CHAID (Chi-Square Automatic Interaction Detection – автоматичний детектор взаємозв'язків на основі критерію χ2) розроблений в 1980 р. Є найбільш вживаним і швидкодіючим багатовимірним статистичним методом побудови дерева рішень, що базується на використанні критерію зв’язку χ2 для пошуку оптимального розбиття між категоріальними змінними. При необхідності кожна вершина дерева може бути поділена більше ніж на дві вершини наступного рівня. У випадку інтервальної залежної змінної в якості критерія оптимізації використовується F-критерій Фішера. Якщо незалежні змінні є інтервальними, то вони автоматично перетворюються в категоріальні, окрім того кількість категорій можна змінювати [22].

В 1991р. був розроблений метод Вичерпний (Exhaustive) CHAID, що є модифікацією методу CHAID. Перевага даного методу полягає в тому, що при побудові дерева відбувається попередній аналіз всіх можливих розбиттів на наступних етапах алгоритму. Звичайно таки аналіз потребує більше ресурсів та часу.

Метод QUEST (Quick, Unbiased, Efficient Statistical Trees) – швидкі, незсунені, результативні статистичні дерева) був розроблений для усунення недоліків попереднього методу. Цей статистичний метод призначений для швидкої і ефективної побудови бінарних дерев був розроблений в 1997 р. Однак, цей метод застосовується, тільки в тому випадку якщо цільова змінна є номінальною. В залежності від типу тої чи іншої незалежної змінною використовуються різні статистичні критерії, а тому незалежні змінні можуть бути будь-якими.

Методика «PARTS» застосовується банками Великобританії і розшифровується:

P (Purpose) - призначення, мета отримання кредиту;

A (Amount) - сума, розмір кредиту;

R (Repayment) - оплата, повернення (боргу і відсотків);

Т (Term) - термін надання кредиту;

S (Security) -забезпечення погашення кредиту.

Комплексні методики оцінки кредитоспроможності позичальника застосовуються багатьма комерційними банками, однак ці методики недостатньо теоретично опрацьовані і в них мало використаний математичний апарат [17].

У світовій практиці досить широко застосовуються така система аналізу кредитоспроможності як MEMO RISK:

Management – якість менеджменту;

Experience – досвід;

Market – загальні обставини для бізнесу позичальника;

Operations – оцінка бізнесу позичальника;

Repayment – визначення можливості погашення кредиту;

Interest – відсоткова ставка;

Security – забезпечення;

Кontrol – контроль.

Система 4 FC, чотири основи кредитоспроможності:

Management quality - якість менеджменту;

Industry dynamics – специфіка галузі та її динаміка;

Security realization – забезпечення та можливість реалізації застави;

Financial condition – фінансовий стан позичальника.

Головним недоліком даних комплексних методик є їх орієнтація здебільшого на якісні чинники, а також треба враховувати той факт, що дані моделі побудовані на основі експертних висновків та в окремих випадках можуть мати суб’єктивний характер.

Таким чином, у зарубіжній банківській діяльності при розгляді питання про кредитоспроможність клієнта комплексно аналізують такі непорівнювані категорії, як економічні інтереси банку, гарантії повернення кредиту, а також людські якості керівного складу підприємства-боржника. В усіх системах використовують спільні елементи, але, з іншого боку, є й суттєві відмінності. Системи характеристик кредитоспроможності клієнтів, які використовують зарубіжні банківські установи, містять значно більший перелік ознак, ніж визначений Національним банком України. Але, по суті, ці системи дуже схожі – різні їх назви значною мірою визначені різною послідовністю розгляду цих ознак [22].

Подібні системи аналізу кредитоспроможності, корисні насамперед значною економією часу, потрібного кредиторам для аналізу кредитних заявок та бізнес-планів, ухвалення рішень про прийняття кредитної заявки тощо, можуть бути прийнятними і для вітчизняної практики. Та механічне перенесення зарубіжного досвіду проведення фінансового аналізу у багатьох випадках, на нашу думку, є малоефективним, тому що не береться до уваги специфіка вітчизняних підприємств, зокрема фінансова звітність та облік.

Щодо вітчизняних методик, то нормативні показники оцінки кредитоспроможності позичальника закладено в Положеннях Національного банку України «Про кредитування», «Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків».

Водночас треба зазначити, що розглянуті Положення Національного банку України не забороняють банківським установам самостійно встановлювати додаткові критерії оцінки фінансового стану позичальника, які підвищують вимоги до показників з метою адекватної оцінки кредитних ризиків і належного контролю за ними. У процесі такої оцінки банківським установам України значною мірою доцільно використовувати методики, що застосовують зарубіжні банківські установи.

Опис підходів та методів інтелектуального аналізу для оцінки кредитоспроможності

За останні роки, було проведено багато досліджень на основі аналізу даних у галузі фінансів та банківської справи. В рамках атестаційної роботи розглянуті деякі з них.

Автор Судхакар М. у своїй роботі, зосередив свою увагу на методах, що використовують кілька алгоритмів для аналізу даних, таких як Decision Tree та штучні мережі Radial Basis Neural Networks. У своїй роботі він розробив вигляд заявки, яку необхідно подавати для аналізу [24].

У своїй роботі Джозеф Зурада та співавтори, описали як за допомогою дерев рішень та штучних мереж можливо проводити оцінку кредитних ризиків. Вони направили свої зусилля на розробку архітектури штучної мережі для оцінки заявок на комерційні позики. Розроблена модель мережі змогла класифікувати близько 75% заявок на кредити [25].

У роботі Чаван П. М. проводиться опис різних алгоритмів аналізу даних, та їх поєднання за допомогою техніки Bagging. Навчання методів проводиться на банківських даних, проте на вибірках різних країн. Результати показали, що на різних даних деякі алгоритми працюють краще, деякі гірше. Саме в роботі найкраще показав себе Random Forest, хоча прогнози на основі техніки Bagging показали гарні результати.

Постановка задачі

Метою магістерської атестаційної роботи є дослідження існуючих методів прогнозування кредитних ризиків та розробка методу інтелектуального аналізу, який на основі методу прогнозування CART та статистичного методу аналізу грошових потоків здійснює класифікацію заявок потенційних позичальників на отримання банківських кредитів.

У рамках атестаційної роботи для досягнення мети щодо класифікації банківських кредитів потрібно вирішити наступні задачі:

провести аналіз досліджуваної предметної області;

провести аналіз та структуризацію кредитних ризиків;

переглянути існуючі методи мінімізації кредитних ризиків;

аналіз існуючих методів побудови скорингових моделей;

вибір методу оцінювання параметрів моделей;

вибір оптимальної моделі для побудови скорингових моделей в реальному часі;

розробити метод аналізу даних для класифікації заявок на отримання банківських кредитів на основі методу прогнозування CART та статистичного методу аналізу грошових потоків.

Для рішення цих задач необхідно дослідити вже існуючі інтелектуальні рішення для вирішення задач керування кредитними ризиками.

Також у роботі необхідно провести проектування системи, що дозволить оптимізувати роботу методу. Для проектування системи необхідно виконати наступні задачі:

визначити сферу застосування системи, що розроблюється;

розробити системні та функціональні вимоги до системи, що проектується;

побудувати діаграму варіантів використання;

провести обґрунтування вибору СУБД;

провести логічне та фізичне моделювання даних з реалізацією бази даних.

Модель оцінки кредитоспроможності клієнтів

Основні положення методу cart

Основне призначення методу – це побудова бінарного дерева рішень. Кожне бінарне дерево складається з вузлів, кожен вузол має лише два нащадки, що розділяє об’єкти на виділені групи. Ці нащадки мають назви лівий «left» і правий «right». Для розбиття нащадків на виділені групи виконується перевірка правила, що формується на кожному вузлі дерева. Якщо умова виконується, то ці нащадки відносять до правої групи, якщо ні, то до лівої. На рисунку 2.1 представлений приклад дерева рішень на основі даних для апроксимації синусоїдальної кривої.

Лінійна імовірнісна модель (ЛІМ) – це модель у формі лінійної регресії, залежна змінна якої набуває значення 0 або 1 залежно від того, яким є результат повернення особою наданого споживчого кредиту.

Логістична регресія – є корисним класичним інструментом для вирішення завдань регресії та класифікації. В останні роки логістична регресія набула поширення в скорингу для розрахунку рейтингу позичальників і управління кредитними ризиками. Логістична регресія є різновидом множинної регресії. Призначення логістичної регресії – аналіз зв’язку між цільовою змінної та незалежними змінними, або, як їх ще називають, регресорами чи предикторами. Якщо цільова змінна приймає тільки два значення (наприклад, 0 або 1), тобто є бінарною, то в такому випадку застосовується бінарна логістична регресія. Логістична регресія дозволяє оцінити ймовірність того, що відбудеться якась конкретна подія для певного випробування (наприклад, повернення кредиту) [23].

Логістична регресія фактично служить не для передбачення значень цільової змінної, а скоріше для оцінки ймовірності того, що залежна змінна прийме задане значення.