Материал: Диплом магистратура

ЗМІСТ

ВСТУП 3

1 АНАЛІЗ ПРЕДМЕТНОЇ ОБЛАСТІ 4

1.1 Історія та передумови розвитку банківської сфери 4

1.2 Особливості діяльності банківського сектору 6

1.3 Огляд кредитних ризиків 9

1.4 Аналіз існуючих рішень розрахунку кредитного ризику 14

1.5 Аналіз існуючих методів інтелектуального аналізу даних для оцінки кредитоспроможності клієнтів банку 26

1.6 Опис підходів та методів інтелектуального аналізу для оцінки кредитоспроможності 29

1.7 Постановка задачі 29

МОДЕЛЬ ОЦІНКИ КРЕДИТОСПРОМОЖНОСТІ КЛІЄНТІВ 32

2.1 Основні положення методу CART 32

2.2 Основні положення методу SVM 36

2.3 Комбіноване використання методу CART та SVM 38

ВИЗНАЧЕННЯ ФУНКЦІОНАЛЬНИХ ВИМОГ СИСТЕМИ 41

ПРОЕКТУВАННЯ СИСТЕМИ ПІДТРИМКИ РІШЕНЬ ДЛЯ ОЦІНКИ ЗАЯВОК НА ОТРИМАННЯ КРЕДИТУ 46

4.1 Діаграма варіантів використання системи 46

4.2 Розробка структурної схеми інформаційної системи підтримки прийняття рішень для аналізу заявок на отримання позики 48

4.3 Обґрунтування архітектури системи 49

4.3.1 Опис 2-шарової клієнт-серверної архітектури 49

4.3.2 Опис 3-шарової клієнт-серверної архітектури 50

4.3.3 Опис N-шарової клієнт-серверної архітектури 51

4.4 Обґрунтування вибору СУБД 53

4.5 Логічне та фізичне моделювання бази даних 53

4.6 Вибір мови програмування 59

ТЕСТУВАННЯ ТА ОЦІНКА ОТРИМАНИХ РЕЗУЛЬТАТІВ МЕТОДУ 60

ВИСНОВКИ 76

ПЕРЕЛІК ПОСИЛАНЬ 76

ВСТУП

На сьогоднішній день, з розвитком інформаційних технологій, набирає оберти і розвиток банківської сфери. Користувач банківської системи все більше і більше відмовляється від готівкових грошей на користь безготівкових. Люди користуються банками постійно: отримують заробітну плату, обмінюють валюту, переводять гроші з картки на картку, проводять оплату товару за допомогою картки, беруть кредити чи кладуть гроші на депозит. Банківська сфера стала невід’ємною частиною нашого життя, тож для оптимізації роботи та покращення послуг, використовуються дані клієнтів. У нашій країні нерідко у людей виникає проблема з грошима, для вирішення якої є можливість використання банківських кредитів. Таким чином, виникає потреба у методах аналізу даних для класифікації заявок на отримання банківських кредитів.

Банківський скоринг – це система, що використовується банками для оцінки кредитоспроможності клієнта, в основі якої закладені статистичні методи аналізу даних. Результатом банківського скорингу є числове значення, яке й використовують у прийнятті рішення про видачу кредиту [1].

Для кожного банку можуть використовуватися різні скорингові моделі, на основі різних методів аналізу даних. Щоб розрахувати скоринг, інформаційні системи використовують різні дані користувачів, починаючи з даних що вже знаходяться у системі, закінчуючи даними які можливо дістати з інших сервісів, наприклад: Бюро Кредитних історій, дані держстатистики, результати перепису населення та інші [2].

Метою дослідження є розробка власного методу аналізу даних для класифікації заявок на отримання банківських кредитів на основі існуючих.

Об’єктом дослідження є інформаційний простір і множина систем, орієнтованих на розрахунок банківського скорингу.

Предметом дослідження є системи, створені для аналізу даних і розрахунку кредитоспроможності клієнтів, розроблені для банківських установ.

Аналіз предметної області

Історія та передумови розвитку банківської сфери

Банківська справа бере свій початок з давніх часів. Згадки про перші банківські операції датуються IV ст. до н.е. у Стародавній Греції, VI ст. до н.е. у Стародавньому Вавилоні, також є відомості про Стародавній Єгипет та Рим [3]. На жаль наразі немає достовірної інформації про виникнення перших кредитних установ, що надавали послуги позичкового характеру.

Деякий інтерес для дослідження становить етимологія слова «банк». Термін «банк» походить від італійського «banco» й означає «конторка», «лава», «стіл» за яким здійснювався обмін грошей. Французьке слово «bangue» означає «скриня», тобто вказує на функцію збереження чогось цінного. Багатьма мовами світу слово «банк» завдяки його єдиним кореням має аналогічне значення [1].

За історичними даними перші кредитні операції здійснювалися у Стародавньому Вавилоні, люди не тільки могли обміняти гроші однієї держави на гроші іншої, а й мали можливість робити вклади під певні відсотки. Зародилася і подальшого розвитку банківська справа набула в Стародавній Греції (Елладі), де організацію банківської справи було закладено понад дві з половиною тисячі років тому у давньогрецьких містах на узбережжях Середземного, Егейського і Чорного морів. Починаючи з VI ст. до н.е. ,кілька сотень грецьких міст та їхніх колоній карбували власні монети, вели жваву торгівлю, розвивали грошово-кредитні відносини [3].

Історичні відомості з Греції, Риму, Єгипту та Стародавнього Вавилону припускали, що храми позичали гроші, можливо для того щоб їх захищали. Той факт, що більшість храмів були також фінансовими центрами своїх міст, є головною причиною того, що вони були розграбовані під час війн. Виходячи з того, що монети було накопичувати легше, ніж інші товари, якими обмінювалися люди в ті часи, з’явилася нова професія – купець. Купці займалися дрібними позиками та отримували з них свої відсотки. Храми обробляли великі позики, а купці забирали іншу частину клієнтів.

Перший діючий банк був створений у Стародавньому Римі. Римляни були великими будівельниками та перші догадалися створити окрему будівлю для банку. Юлій Цезар в одному з указів кардинально змінив відносини між кредитором та боржником, дозволивши банкірам конфісковувати землю замість виплат за позиками [4].

Згодом банківські фінансові установи набули державного рівня. Монархи різних країн брали кредити для підтримки суверенітету країн. Непотрібні війни завжди коштували дорого, тож один з грошових каналів – це банківські позики. Прикладом слугує Іспанія в XVI ст., де її король Філіп II для фінансування постійних війн був змушений постійно брати нові кредити, підіймати податки для населення. Така політика призвела до того, що його казначейство тричі оголошувало про частковий дефолт у 1557, 1575 та 1596 роках [5].

Більшість економічних обов'язків, які мала б виконувати національна банківська система, крім регулярних банківських справ, таких як позики та корпоративні фінанси, потрапили до рук великих торгових банків, оскільки національна банківська система була настільки епізодичною. Протягом цього періоду заворушень, що тривав до 1920-х років, ці купецькі банки передавали свої міжнародні зв'язки як політичній, так і фінансовій владі.

У наші часи, за винятком надзвичайно заможних, дуже мало людей купують свої будинки готівку. Для здійснення такої великої покупки більшості з нас потрібна іпотека або якась форма кредиту. Насправді багато людей використовують кредит у формі кредитних карток для оплати повсякденних речей. Світ, який ми знаємо, не діяв би так гладко без кредиту або без банків, які б видавали кредит.

Особливості діяльності банківського сектору

Сучасна банківська галузь - це мережа фінансових установ, ліцензованих державою на надання банківських послуг [6]. Основні пропоновані послуги стосуються зберігання, передачі, надання кредитів або управління ризиками, пов’язаними з утриманням різних форм багатства. Точний набір фінансових послуг, що пропонуються в будь-який момент часу, значно різнився в різних установах, у часі, різних юрисдикціях, розвитком економіки та досягненнями в галузі інформаційно-комунікаційних технологій.

Банки як фінансові посередники є учасниками переказу коштів від заощаджувача до кінцевого споживача коштів. Часто банки корисно змінюють умови договірної угоди, коли кошти рухаються в процесі переказу таким чином, щоб підтримувати та стимулювати економічну діяльність. Виставляючи торгові вимоги (банківські депозити) проти себе, банк може додати гнучкості до обігових засобів обміну таким чином, щоб підвищити ефективність платіжної системи. Ці депозити можуть сприяти наданню особистих кредитів споживачам (роздрібне банківське обслуговування) або короткострокових кредитів нефінансовим підприємствам (комерційний банкінг). Якщо це так, банк сприяє управлінню ліквідністю, сприяючи тим самим споживанню домогосподарств та торгівлі.

Спеціалізуючись на оцінці ризику, банк може контролювати результати роботи позичальника; диверсифікуючи різні інвестиційні проекти, також мінімізує деякі види ризиків та сприяє розподілу коштів на ті заходи, що мають найбільший економічний потенціал. Видаючи міжнародний торговий кредит (торгівельний банкінг), банк може сприяти міжнародній торгівлі та комерції [7].

Для виконання своїх різноманітних функцій банки всіх типів управляють портфелями фінансових активів та пасивів. Деякі з найбільш важливих питань для банківської галузі та державних регуляторів зосереджуються на питаннях, як найкраще керувати портфелем депозитних банків, враховуючи життєво важливу роль цих банків у наданні комерційного кредиту та забезпеченні можливостей для здійснення платежів.

Деякі основні сучасні послуги, пропоновані банками [8]:

надання позик;

овердрафт;

дисконтування векселів;

збір та оплата кредитних інструментів;

обмін іноземної валюти;

консультація;

банківська гарантія;

переказ коштів;

кредитні картки;

послуги банкоматів;

дебетові картки;

домашній банкінг;

інтернет-банкінг;

мобільний банкінг;

прийом депозиту;

пріоритетні банківські справи.

Банки – це бізнес-організації, орієнтовані на прибуток. Тому вони повинні надавати позику населенню та отримувати від них відсотки як прибуток. Утримуючи певні резерви готівки, банки надають короткострокові, середньострокові та довгострокові позики позичальникам [9].

Іноді банк надає своїм клієнтам можливість овердрафту, через який їм дозволяється зняти більше, ніж їх депозити. За перевитрачену суму з клієнтів стягуються відсотки.

Дисконтування векселів – це ще один популярний вид кредитування сучасних банків [10]. Суть полягає в тому, що банк, купуючи вексель, терміново сплачує його вартість пред'явникові за вирахуванням певного процента від суми номіналу векселя, що називається обліковим процентом. Дисконтуючи вексель, банк здійснює операцію рефінансування, а сам отримує платіж лише з настанням указаного у векселі терміну.

Банки мають справу з іноземними валютами. Відповідно до вимог клієнтів, вони обмінюють іноземну валюту з місцевою валютою, що є важливим для сплати збору в міжнародній торгівлі.

Сучасні комерційні банки - це великі організації. Вони можуть розширити свої функції до консалтингового бізнесу. За цією функцією банки наймають фінансових, юридичних та ринкових експертів, які надають консультації клієнтам щодо інвестицій, промисловості, торгівлі, доходів, податків тощо.

Підтримка кредитних карток – важлива складова банківського сектору. Кредитна картка – це картка, що дозволяє її власнику розпоряджатися коштами що надає постачальник у вигляді кредитного ліміту [3]. Умови такого кредиту обумовлюється договором, створеному при видачі картки.

Банкомати замінюють каси банків, які виконують функції надання таких банківських функцій, як депозити, зняття коштів, запити на рахунки. Ключові переваги банкоматів включають:

цілодобова доступність;

виключення вартості робочої сили;

зручність розташування.

Дебетові картки використовуються для електронного зняття коштів безпосередньо з рахунків власників карток. Більшість дебетових карток вимагають персонального електронно-цифрового підпису (ЕЦП) для підтвердження транзакції.

Домашній банкінг - це процес завершення фінансової операції з власного будинку, на відміну від використання філії банку. Він включає такі дії, як запити на рахунки, переказ грошей, оплата рахунків, подання заявок на позики, спрямування депозитів [7].

Інтернет-банкінг – це послуга, яку пропонують банки, що дозволяє власникам рахунків отримувати доступ до даних своїх рахунків через Інтернет [8]. Інтернет-банкінг проводить операції через традиційні банки дозволяє клієнтам виконувати всі рутинні операції, такі як перекази рахунків, запити балансу, оплату рахунків та запити на зупинку платежів, а деякі навіть пропонують онлайн-заявки на позики та кредитні картки. Інформація про обліковий запис доступна в будь-який час, вдень та вночі, і це можна зробити з будь-якого місця.

Мобільний банкінг (також відомий як M-Banking) - це термін, що використовується для перевірки балансу, операцій з рахунками, платежів, кредитних додатків та інших банківських операцій через мобільний пристрій [11].

Прийом депозитів від вкладників або власників рахунків є основною функцією банку. Банки приймають депозити від тих, хто може заощадити гроші, але не може використати їх у прибуткових секторах. Люди вважають, що краще зберігати свої заощадження у банку, оскільки цим вони заробляють відсотки.

Пріоритетні банківські послуги можуть включати низку різноманітних послуг, але деякі популярні включають безкоштовну перевірку, оплату рахунків через Інтернет, фінансові консультації та інформацію.

Огляд кредитних ризиків

В рамках магістерської атестаційної роботи, та мети дослідження, найбільшу увагу необхідно приділити кредитним ризикам.

Аналіз кредитного ризику можна розглядати як продовження процесу розподілу кредитів. Після того, як фізична особа чи бізнес звертається до банку чи фінансової установи щодо отримання позики, кредитна установа аналізує потенційні вигоди та витрати, пов’язані з позикою. Аналіз кредитного ризику використовується для оцінки витрат, пов'язаних із позикою [12].

Кредитний ризик або ризик дефолту - це тип ризику, з яким стикаються кредитори. Він виникає через те, що боржник завжди може відмовитись від сплати боргу. Комерційні банки, інвестиційні банки, компанії з управління активами, фонди прямих інвестицій, фонди венчурного капіталу та страхові компанії повинні аналізувати кредитні ризики, яким вони піддаються, щоб вигідно працювати на ринку.

В загальному, кредитний ризик можна представити формулою:

R = P(d) * ex * L

де R – кредитний ризик;

P(d) – імовірність дефолту;

ex – експозиція;

L – рівень збитків.

Імовірність дефолту - це ймовірність відмови боржника від сплати боргу. Експозиція - це загальна сума, яку повинен отримати кредитор. У більшості випадків це просто сума, запозичена боржником плюс виплата відсотків. Рівень збитків також можна представити у вигляді формули:

L = 1 – k`

де k` - це частка загальної суми, яку можна повернути, якщо боржник не виконає заборгованість [13].

Наведені вище формули у загальному вигляді представляють розрахунок кредитного ризику, для більш точного представлення кредитного ризику, необхідно розглядати аналізувати показник імовірності дефолту.

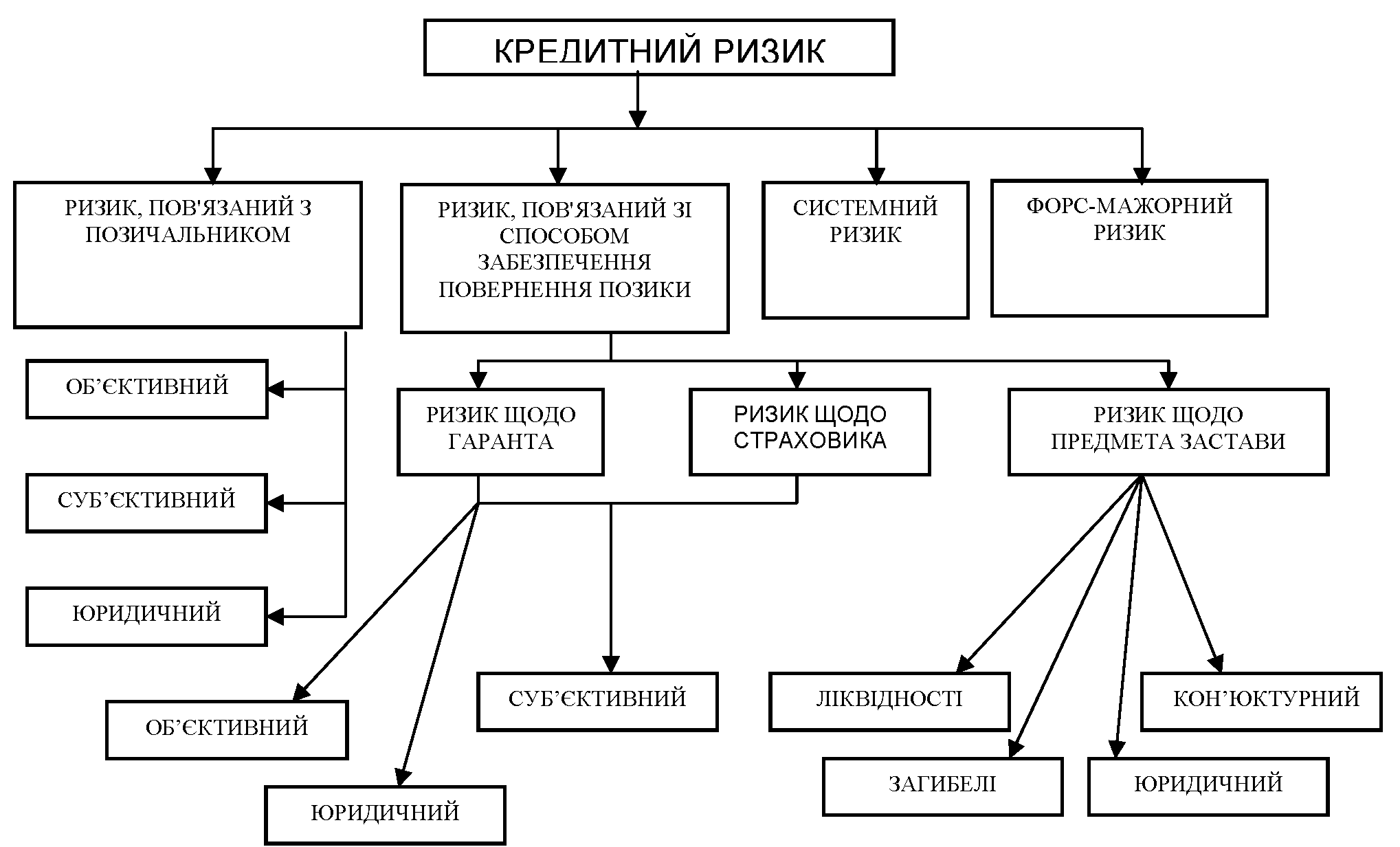

Для кожної кредитної операції характерні свої особливості, що визначають ступінь ризику. Так, кредитний ризик може виникати через погіршення фінансового стану позичальника, відсутність належних організаційних здібностей у його керівництва, недостатню підготовку працівника, який приймає рішення про кредитування, та інші обставини. Слід зазначити, що кредитний ризик формується з кількох самостійно діючих видів ризику [14-15] (рис. 1.1).

Рис. 1.1 – Структура кредитного ризику.

До основних і найбільш поширених методів мінімізації кредитного ризику належать [10]:

диверсифікація капіталу;

оцінювання юридичної і фінансової кредитоспроможності позичальника;

регулювання обсягів кредитних вкладень;

використання ефективних форм забезпечення повноти та своєчасності повернення кредиту;

створення комерційними банками спеціальних резервів для відшкодування втрат від кредитної діяльності.

Надійним способом вирішення проблеми мінімізації кредитного ризику є розробка і використання обґрунтованої методики, що дозволятиме банку реально оцінювати кредитоспроможність позичальників. Проте слід зазначити, що не існує ні єдиної методики, ні єдиного підходу до її побудови. Більше того, не існує навіть єдиного обґрунтованого визначення поняття кредитоспроможності, про що, зокрема, свідчать наведені нижче різноманітні тлумачення поняття кредитоспроможності [16]:

кредитоспроможність позичальника – це його спроможність повністю і своєчасно розрахуватися за своїми борговими зобов’язаннями;

кредитоспроможність – система умов, що визначають спроможність підприємства залучати позиковий капітал і повертати його в повному обсязі у передбачені терміни”;

кредитоспроможність – спроможність компанії або приватної особи залучати позиковий капітал і в майбутньому належним чином обслуговувати свій борг;

кредитоспроможність – це здатність позичальника в повному обсязі і у визначений кредитною угодою термін розрахуватися за своїми борговими зобов’язаннями”