Материал: Диплом магистратура

Головна мета процесу управління кредитним ризиком – управління кредитним портфелем банку, що полягає в забезпеченні максимальної доходу за певного рівня ризику. Рівень доходу кредитного портфеля залежить від структури й обсягу портфеля, а також від рівня відсоткових ставок за кредитами [13].

Основними причинами виникнення кредитного ризику на рівні окремої позики є:

нездатність позичальника до створення адекватного грошового потоку;

ризик ліквідності застави;

моральні та етичні характеристики позичальника.

До факторів, які збільшують ризик кредитного портфелю банку, належать:

надмірна концентрація - зосередження кредитів в одному із секторів економіки;

надмірна диверсифікація, яка призводить до погіршення якості управління за відсутності достатньої кількості висококваліфікованих фахівців зі знаннями особливостей багатьох галузей економіки;

валютний ризик кредитного портфеля;

структура портфеля, якщо він сформований лише з урахуванням потреб клієнтів, а не самого банку;

рівень кваліфікації персоналу банку.

Кредитна заявка - це прохання про продовження кредиту. Заявки на кредит можна подавати в усній або письмовій формі, як правило, за допомогою електронної системи. Незалежно від того, чи робиться це особисто або за допомогою співробітника банку, заявка повинна юридично містити всю відповідну інформацію, що стосується вартості кредиту для позичальника, включаючи річний процентний дохід та всі пов'язані з ним збори [2].

Система відбору суб’єктів кредитування, що склалася, за якою нині працює більшість банківських установ, у багатьох випадках далека від досконалості. Найбільші з її недоліків наступні:

1. Експертні оцінки мають здебільшого суб’єктивний характер і тому не завжди точні.

2. Більшість експертних оцінок побудовано на дистанційному аналізі, що може призвести до помилкових спостережень і висновків.

3. Ефективність експертизи залежить від частоти проведення.

4. Оцінка кредитоспроможності має здебільшого формальний, епізодичний характер.

5. Рішення, яке приймають, повністю залежить від експерта банку. Його досвід, знання, іноді інтуїція, емоційний стан, особисті пристрасті та значною мірою принциповість вирішують на даний момент долю клієнта.

6. Обмеження мінімального розміру кредитної заявки через високу вартість експертизи.

7. Обмеження кількості (різниці) заявок, що розглядаються, фізичними можливостями експертів.

Розглядаючи ключові моменти кредитних ризиків в банківській сфері та проаналізувавши основні фактори, які впливають на величину ризику, можна зробити висновок, що формування рішення щодо надання, чи не надання кредиту є достатньо складним і відповідальним.

Аналіз існуючих рішень розрахунку кредитного ризику

Перелік елементів кредитоспроможності позичальника і показників, які її характеризують, залежить від цілей аналізу, видів кредиту, стану кредитних відносин банку з конкретним клієнтом, результатів господарсько-фінансової діяльності останнього, а також від наявного забезпечення. Причому кожен банк розробляє власну систему оцінки, виходячи з особливостей кредитної політики, технологічних можливостей, спеціалізації банку, конкретних умов договору, пріоритетів у роботі, місця на ринку, конкурентоспроможності, стану взаємовідносин із клієнтами, рівня економічної та політичної стабільності в державі тощо [17].

При визначенні кредитоспроможності позичальника, як правило, треба брати до уваги такі фактори:

діє- і правоздатність позичальника для здійснення кредитної угоди;

його моральний вигляд, репутація;

наявність забезпечення позики;

здатність позичальника отримувати дохід.

Методики аналізу і система показників кредитоспроможності потенційного позичальника, що використовуються комерційними банками, досить різноманітні. Умовно їх можна розбити на класифікаційні (статистичні) методи оцінки та комплексний аналіз кредитоспроможності [14] (рис. 1.2).

Рис.1.2 – Методи оцінки кредитоспроможності позичальника

Необхідно зазначити, що кожна з цих методик має свої переваги та недоліки (табл. 1.1).

Табл. 1.1 – Переваги та недоліки методик оцінки кредитоспроможності.

Назва методики |

Сутність методики |

Переваги |

Недоліки |

Класифікаційні (статистичні методики) |

Оцінюються всі показники, які характеризують кредитоспроможність позичальника. Ці показники можуть бути проаналізовані, як в даний момент, так і за певний період (в динаміці)

|

Широка вживаність та об’єктивність

|

Необхідність наявності значного масиву вихідних даних. Метод не враховує слабоформалізовані якісні чинники кредитоспроможності та умови кредитування. Неможливість застосування до умов української економіки. |

Комплексного аналізу |

Визначається значимість кожного з показників кредитоспроможності позичальника (значимість визначається в балах) |

Дозволяє швидко і з мінімальними витратами праці обробити великий обсяг кредитних заявок окремих фізичних осіб, суттєво зменшуючи за рахунок цього рівень операційних банківських витрат, пов'язаних з кредитною діяльністю.

|

Використання цього методу пов'язане із деякими складностями: бальні системи оцінки кредитоспроможності клієнта повинні бути статистично ретельно вивірені і вони вимагають постійного оновлення інформації, що може бути коштовним для банку. Тому невеликі банки, як правило, не розробляють власних моделей аналізу кредитоспроможності клієнтів через високу вартість їх підготовки і обмежену інформаційну базу. До того ж стандартний характер цих моделей не передбачає врахування специфічних особливостей окремих позичальників. |

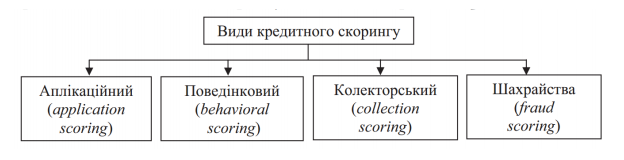

До статистичних методів бально-рейтингових моделей входить кредитний скоринг. Кредитний скоринг – це метод оцінки кредитоспроможності людини, який на основі статистичних даних по кредитній історії банку оцінює ймовірність неповернення коштів потенційним позичальником, виходячи з його соціально-демографічних ознак, таких як вік, стать, освіта, посада, трудовий стаж, термін проживання в регіоні тощо [18]. Маючи базу даних виплачених (гарних) і не виплачених (поганих) кредитів, банківська установа за допомогою статистичного аналізу має змогу виявити основні фактори, що впливають на можливість позичальника повернути борг. Загально прийнято, що існує кореляція між певними соціальними даними і надійністю позичальника. З огляду на специфіку наявної інформації існують чотири види кредитного скорингу [19] (рис. 1.3):

application-scoring (аплікаційний скоринг) – оцінка кредитної спроможності клієнта, для прийняття рішення щодо можливості видачі йому кредиту;

behavioral-scoring (поведінковий скоринг) – оцінка ймовірності повернення вже наданих кредитів. Здійснюється в межах кредитного періоду з метою виявлення ризиків дефолту та прийняття запобіжних заходів щодо зниження цих ризиків. Скорингові моделі дозволяють спрогнозувати зміну кредитоспроможності клієнта, завдяки чому можна контролювати оптимальний ліміт по кредитній карті;

collection-scoring (колекторський скоринг) – оцінка можливості повернення кредиту (повного або часткового) позичальником при порушенні ним термінів погашення заборгованості. Здійснюється після закінчення кредитного періоду з метою прийняття певних заходів щодо повернення кредиту. За статистикою 40% не погашених вчасно платежів припадають на позичальників, що просто забули внести платіж по кредиту;

fraud-scoring (скоринг проти шахраїв) – статистична оцінка ймовірності шахрайських дій з боку потенційного позичальника. При цьому вважається, що до 10% неповернень по кредитах пов’язані з відвертим шахрайством і цей показник зростає.

Рис. 1.3 – Види кредитного скорингу.

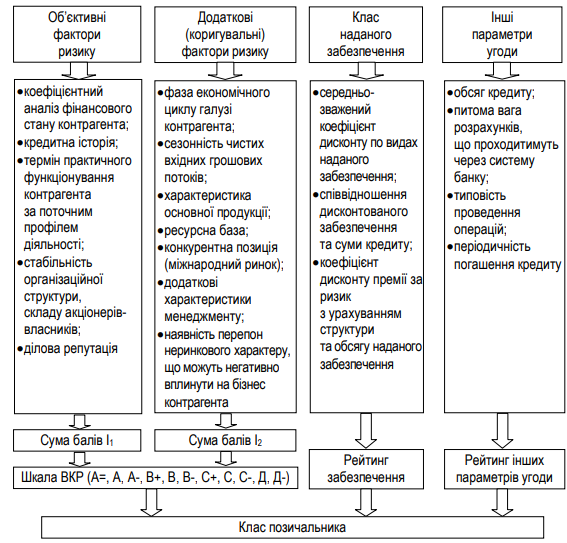

Визначення внутрішнього кредитного рейтингу (далі ВКР) здійснюється для контрагентів банку за кредитними операціями – юридичних осіб, у тому числі підприємств, організацій, установ усіх форм власності, які проводять свою діяльність на нефінансових ринках (у тому числі поручителів за позиками) [20]. Рейтинг позичальника повинен являти собою банківську оцінку можливості і готовності позичальника виконати контрактні зобов’язання незалежно від несприятливих економічних умов або настання неочікуваних подій. Діапазон економічних умов, що враховуються при оцінці, повинен включати поточний стан та ситуації, що можуть виникнути протягом виробничого циклу в межах даної галузі або регіону. Визначає ВКР кредитний експерт банку.

Кредитний рейтинг присвоюється позичальникам, а також їх окремим борговим інструментам. ВКР дозволяє його власнику [20]:

закріпити стосунки зі всіма типами контрагентів;

визначити місце серед інших позичальників і привернути увагу інвесторів;

заявити про свою ефективну фінансову діяльність, не розголошую- чи при цьому конфіденційної інформації;

провести успішне розміщення облігацій або інших боргових зобов’язань;

створити сприятливу кредитну історію та фінансову репутацію для подальшої діяльності на ринках капіталу;

диверсифікувати інструменти позики при здешевленні вартості їх обслуговування;

оцінити показники діяльності;

визначити ключові стратегічні фактори, які впливають на кредитоспроможність позичальника.

Методика визначення рейтингу кредитоспроможності (як і в процесі визначення класу позичальника) базується на аналізі формалізованих і неформалізованих показників (критеріїв кредитоспроможності), які впливають на можливість підприємства виконувати свої фінансові зобов’язання. Всі показники об’єднуються в групи факторів, аналіз яких дозволяє оцінити ризики, пов’язані з певним аспектом діяльності підприємства [17]. Порядок визначення класу позичальника на основі внутрішнього кредитного рейтингу наведено на рис. 1.4.

Шкала внутрішнього кредитного рейтингу складається з таких груп: А, B, C, D та інгредієнтів: “+”, “нейтральний”, “–”. Рейтингова група А відповідає нижчому рівню ризику, група D – найвищому відповідно, причому дана група має тільки два інгредієнти: “нейтральний” та “–”.

Бальна оцінка об’єктивних факторів ризику здійснюється шляхом аналізу фінансових коефіцієнтів та окремих показників, що характеризують фінансово-економічний стан контрагента [15]. На підставі суми балів, отриманих за результатами аналізу об’єктивних факторів ризику, визначається група рейтингу, до якої належатиме клієнт: група А, група В, група С або група D. Бальна оцінка додаткових факторів ризику проводиться з метою корекції групи рейтингу. Результатом проведення оцінки об’єктивних та додаткових факторів ризику є визначення ВРК контрагента у вигляді “А+”, “А нейтральний”, “А–”, “В+”, В нейтральний”, “В–”, “С+”, “С нейтраль- ний”, “С–”, “D нейтральний”, “D –”.

Рис 1.4. Процес визначення класу позичальника на основі внутрішнього кредитного рейтинга

З огляду на недоліки у практиці вітчизняної банківської сфери, а також на роль кредитоспроможності позичальників як основного методу мінімізації кредитного ризику, вдосконалення цієї сфери аналітичної роботи може здійснюватись у двох напрямах: з одного боку, істотне розширення базового складу показників до рівня, який би дав усебічну характеристику різноманітним аспектам діяльності клієнта, а з другого – це активне використання аналізу грошового потоку підприємства, що дає можливість оцінити обороти коштів позичальника.

Аналіз грошового потоку — метод оцінки кредитоспроможності позичальника, в основу якого покладено використання факторних показників, що характеризують оборот коштів у клієнта в звітному періоді [21]. Саме цим метод аналізу грошового потоку принципово відрізняється від методу оцінки кредитоспроможності клієнта на основі системи фінансових коефіцієнтів, розрахунок яких будується на звітних (сальдових) показниках.

Аналіз грошового потоку передбачає зіставлення притоку та відтоку коштів протягом періоду кредитування, що дає змогу оцінити здатність позичальника повернути позику. Перевищення суми притоку коштів над їх відтоком означає погашення боргових зобов'язань у процесі кругообігу фондів.

Елементами притоку коштів за період є: прибуток, отриманий у даному періоді, амортизація, нарахована за період; вивільнення коштів із запасів, дебіторської заборгованості,основних фондів, інших активів; збільшення кредиторської заборгованості; зростання інших запасів; збільшення акціонерного капіталу; залучення нових позик [8].

Елементами відтоку коштів за період є: сплата податків, процентів, дивідендів, штрафів і пені; додаткові вкладення коштів у запаси, дебіторську заборгованість, інші активи, основні фонди; скорочення кредиторської заборгованості; зменшення інших пасивів; відтік акціонерного капіталу; погашення позик [10].

Різниця між притоком і відтоком коштів визначає величину загального грошового потоку. Якщо позичальник має стійке перевищення притоку, над відтоком коштів, то це свідчить про його стабільне фінансове становище і платоспроможність. Коливання величини вказує на низьку платоспроможність клієнта, систематичне перевищення відтоку над притоком коштів свідчить про, неплатоспрожність позичальника.

Для прийняття рішення про доцільність і розмір надання кредиту на відносно тривалий строк аналіз грошового потоку здійснюється не тільки на основі факторних даних за минулі періоди, а й на основі прогнозних даних на плановий період. При цьому фактичні дані використовують для розрахунку прогнозних показників. Прогнозна величина окремих елементів притоку і відтоку коштів визначається з урахуванням їх середнього значення за минулі періоди та планових строків зростання виручки від реалізації.

До методів комплексного аналізу належать: Правило «6С», PARSER, CAMPARI, PARTS, МEMO RISK, Система 4FC. Застосування класифікаційних методів оцінки кредитоспроможності позичальника ставить за мету напрацювання стандартних підходів для об’єктивної характеристики позичальників, пошуку кількісних критеріїв для поділу майбутніх клієнтів на основі наданих ними матеріалів на надійних і ненадійних, тобто таких, які підпадають під ризик банкрутства, і тих, для кого загроза банкрутства малоймовірна. На приведеній нижче таблиці 1.2 представлені методики визначення кредитоспроможності позичальника комерційними банками України [22].

Табл. 1.2 – Методики визначення кредитоспроможності позичальника комерційними банками України.

Назва комерційного банку |

Методика визначення кредитоспроможності |

ПАТ «АКБ «КИЇВ» |

Бально-рейтингові методи (аналіз показників, кредитний скоринг, рейтинговий метод) |

ПАТ «Укрсоцбанк» |

Рейтингові методи оцінки кредитоспроможності позичальника |

АТ «Ощадбанк» |

Бально-рейтингові методи |

ПАТ «Мегабанк» |

Бально-рейтингові методи з коригуванням на ділову репутацію позичальника |

ПАТ КБ «ПриватБанк» |

Рейтингові методи оцінки кредитоспроможності позичальника |

ПАТ «Промінвестбанк» |

Бально-рейтингові методи на основі кількісної оцінки фінансового стану та якісного аналізу ризиків |

ПАТ АБ «Укргазбанк» |

Бально-рейтингові методи в залежності від типу позичальника (рейтинговий метод - для суб’єктів малого підприємництва; аналіз показників, кредитний скоринг, прогнозування – для юридичних осіб) |

ПАТ «Райфайзен Банк «Аваль» |

Бально-рейтингові методи з врахуванням об’єктивних та додаткових факторів діяльності підприємства (специфіка діяльності, наявність нерухомості,) |

ПАТ «УкрСиббанк» |

Бально-рейтингові методи, прогнозування |

ПАТ КБ «Правекс-банк» |

Бально-рейтингові методи оцінки кредитоспроможності позичальника. Особлива увага приділяється оцінці вартості забезпечення за кредитною угодою |

Бально-рейтингова оцінка дозволяє прогнозувати своєчасність здійснення майбутніх платежів, ліквідність і реальність оборотних активів, оцінити загальний фінансовий стан підприємства і його стійкість, а також дає можливість визначити межі зниження обсягу прибутку, в яких здійснюється погашення частки фіксованих платежів. Перевагами бально-рейтингових моделей є простота, можливість розрахунку оптимальних значень за окремими показниками, здатність ранжирування підприємств за результатами, комплексний підхід до оцінки кредитоспроможності (використовуються показники, що відображають різні аспекти діяльності позичальника) [19].

Правило шести «С», в рамках якого по кожному позичальнику оцінюються:

Характером позичальника (Character) - ступінь відповідальності позичальника і готовність (бажання) погасити кредит, кредитна історія позичальника, особливості його поведінки.

Платоспроможність (Capacity) - оцінка фінансового стану позичальника, коефіцієнтів ліквідності, динаміки статей балансу і фінансових показників.

Капітал (Capital) - оцінка капіталу і майна позичальника, співвідношення позикових і власних коштів, якості активів.

Забезпечення (Collateral) - оцінка забезпечення, яке може бути надано за кредитом і його ліквідності.

Умови (Conditions) - загальні економічні умови в країні, світі, галузі, в якій діє позичальник, і прогноз їх змін на термін кредиту, тенденції розвитку ринку і зміни рівня попиту на продукцію позичальника.

Грошові кошти (Currency) -Прогнозування потоку грошових коштів позичальника на весь період кредитування