Материал: Анализ развития предпринимательской экосистемы Нижегородского региона

Рисунок 4. - Выборка компаний, задействованных в анкетировании

Онлайн-анкета была сформирована через программу Гугл Формы (Google Forms), благодаря которой были собраны и обработаны (автоматически) ответы респондентов. Важным стоит отметить, что для получения набольшего отклика (реакции на просьбу участвовать в исследовании), после рассылки писем, представители компаний были обзвонены и персонально приглашены к участию в исследовании.

Глава 3. Анализ развития предпринимательской экосистемы Нижегородского региона

Анализ литературы, посвященной предпринимательским экосистемам показал, что в настоящее время данная проблема является актуальной, но не находит практической реализации в Российских реалиях. В связи с этим, наблюдается необходимость в проведении подобных исследований на уровне субъектов Российской Федерации, и выявлении необходимых условий для дальнейшего развития региональных предпринимательских экосистем на территории нашей страны.

Учитывая данный факт, объектом эмпирической части моего исследования была выбрана предпринимательская экосистема Нижегородского региона, которая была подвергнута анализу, позволившему определить уровень ее развития и сделать конкретные выводы, которые будут представлены в данной главе. Следует также отметить, что на данный момент проводимое исследование является единственным в своем роде и, следовательно, практически значимым для региона.

Прежде чем перейти к описанию результатов, стоит обратить внимание на возможные ограничения, возникнувшие в ходе исследования. В первую очередь они касаются выборки исследования. Анализ работы показал, что большая часть представителей малого и среднего бизнеса нашего города проявляют социальную пассивность по отношению к участию в различных исследованиях. В связи с данной проблемой, количество ответов, предполагаемых объемом выборки, не было достигнуто и составило 47 из необходимых 119, что накладывает ограничение на внешнюю валидность исследования.

Вторым ограничением является отсутствие комплексного анализа предпринимательской экосистемы Нижегородского региона, в связи с временными ограничениями исследования. В ходе эмпирической части работы была проведена лишь одна часть предлагаемой методологии Аспеновского института - опрос среди предпринимателей. При проведении комплексной работы, методология предполагает дополнительный углубленный анализ статистических данных и других информационных ресурсов региона, с целью более детального определения определяющих факторов предпринимательской экосистемы и последствий ее воздействия на региональную экономику. Несмотря на рассмотренное ограничение, данное исследование может являться отправной точкой для проведения дальнейших более масштабных исследований экосистемы Нижегородского региона.

Описание характеристик респондентов исследования.

Как уже было описано, выборка исследования формировалась из

представителей малого и среднего бизнеса Нижегородского региона, выбранных из

информационной базы "Спарк-Интерфакс". В опросе приняли участие

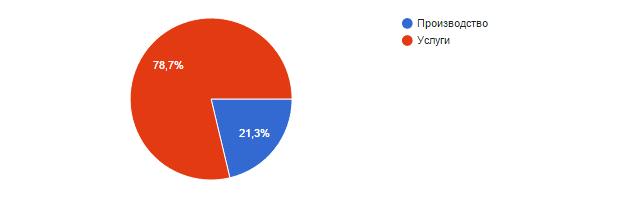

представители разных сфер бизнеса, из которых 21,3% - владельцы

производственного предприятия, 78,7% - бизнеса в сфере торговли и услуг

(Рис.5).

Рисунок 5. - Распределение респондентов по сфере бизнеса

Сектор, в котором представлена компания респондентов, также многообразен: в основном это представители розничной торговли (9 респондентов), информационных технологий (2 респондента), консалтинга (3 респондента), строительства (2 респондента), представители туристических и гостиничных услуг (4 респондента), а также компании из сфер обучения, маркетинга, дизайна, экологического проектирования, юридических услуг, лесной промышленности и производства мебели, зерновых культур, продуктов питания.

Количество сотрудников представленных в опросе предприятий варьируется от одного (частный собственник, ИП) до 250 человек, и соответственно из них:

- представители микропредприятий (до 10 человек) - 57%, в среднем 5 сотрудников в компании.

- малых предприятий (от 11 до 100 человек) - 28%, в среднем 33 сотрудника в компании.

- средних предприятий (от 101 до 250) - 15%, в среднем 175 сотрудников в компании.

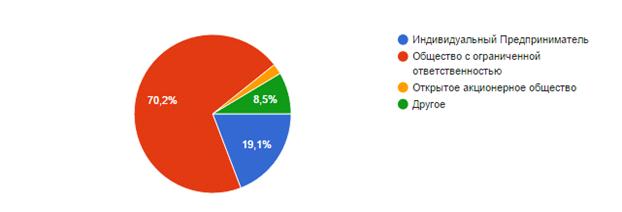

Дифференцируя по форме собственности, предприятия, представители которых

приняли участие в опросе, можно разделить на 4 вида: общества с ограниченной

ответственностью (70,2%), индивидуальных предпринимателей (19,1%),

открытые акционерные общества (2%), и 8,5% причислили свой бизнес

к прочим формам собственности (Рис.6).

Рисунок 6. - Распределение респондентов по форме собственности

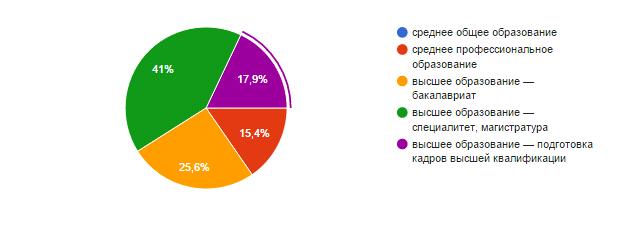

В большинстве случаев представленными в исследовании компаниями владеют двое собственников, средний возраст которых составляет 36 лет (размах вариации от 21 до 68 лет). Уровень образования предпринимателей, принимавших участие, представлен следующим образом (Рис.7):

- 41% респондентов имеют высшее образование магистратура, специалитет)

- 25,6% - высшее образование (бакалавриат)

- 17,9% - высшее образование (подготовка кадров высшей квалификации)

- и 15,4% имеют

среднее профессиональное образование.

Рисунок 7. - Распределение респондентов по уровню образования

Общие результаты исследования

Блок 1. Восприятие компанией предпринимательской экосистемы региона

Данный блок вопросов включал в себя анализ доступности и удовлетворенности предпринимателей элементами предпринимательской экосистемы, такими как: источниками финансирования, системой поддержки бизнеса, доступом к рынкам, состоянием человеческих ресурсов в регионе и другими.

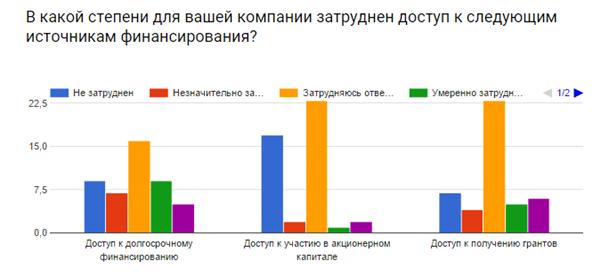

Анализ результатов позволил сделать вывод, что в целом, доступ к

элементам предпринимательской экосистемы не затруднен, хотя оценка большинства

показателей экосистемы, напротив, получила отрицательный результат. Например,

по оценкам респондентов, из источников финансирования наиболее труднодоступным

является доступ к получению грантов (25%), а участие в акционерном

капитале не затруднено для респондентов (39%) (Рис.9). Стоит также

отметить, что большинство респондентов затруднилось ответить на вопрос,

связанный с источниками финансирования. В связи с этим возникает вопрос: либо

респонденты не информированы о возможностях получения данного финансирования,

либо они никогда не обращались за финансовой помощью.

Рисунок 9. - Оценка доступа к источникам финансирования

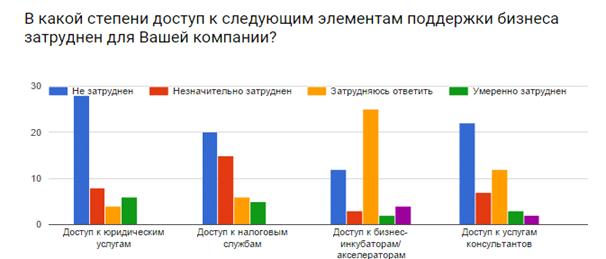

Доступ к элементам системы поддержки бизнеса также не является проблемой для Нижегородских предпринимателей. Согласно оценкам респондентов, в Нижегородской области легче всего воспользоваться услугами юридического характера (61% опрошенных считают доступ к данным услугам не затрудненным), доступ к услугам налоговых служб и консалтинговых агентств не затруднен для большинства (43%) и незначительно затруднен для некоторых респондентов (33%). Важно отметить, что такой критерий как доступ к услугам бизнес-инкубаторов и акселераторов больше всего получил ответов "затрудняюсь ответить" (54,3%), что, скорее всего, связано с незаинтересованностью представителей бизнеса в услугах данных организаций.

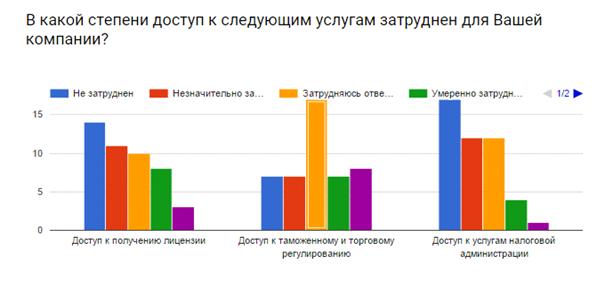

Интересными оказались результаты, связанные вопросами правового регулирования и лицензирования. Ответы на данный блок вопросов носили более разносторонний характер. Так, получение лицензирования отмечается не затрудненным для 30% респондентов, незначительно затрудненным для 24% и значительно затрудненным для 17%.

Восемь из сорока шести предпринимателей считают доступ к таможенному и торговому

регулированию проблематичным, в то время как половина респондентов затрудняются

оценить данный элемент (37% ответов - "затрудняюсь ответить")

(Рис.10).

Рисунок 10. - Оценка доступа к различным элементам поддержки бизнеса

Незначительное затруднение составляет доступ к услугам налоговых

административных органов - 26%, тем не менее, для большинства он

остается не затрудненным (37%) (Рис.11).

Рисунок 11. - Оценка доступа к регулирующим и административным услугам

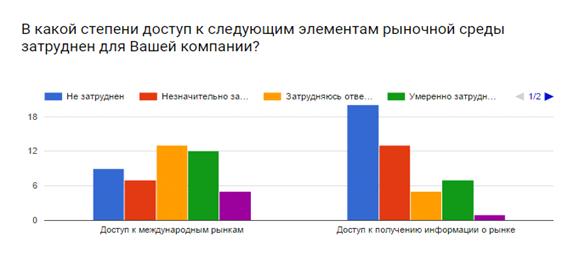

Стоит отметить, что проблематичным является доступ компаний к

международным рынкам (26% респондентов ответили "умеренно

затруднен"), в то время как получение информации о местном рынке для

большинства опрошенных представляется не затрудненным или незначительно

затрудненным (Рис.12).

Рисунок 12. - Оценка доступа к элементам рыночной среды

Следующие вопросы коснулись удовлетворенности такими элементами предпринимательской экосистемы как человеческими ресурсами, инфраструктурой и различными объектами бизнес среды.

Так, например, в среднем, представителей бизнеса удовлетворяют элементы инфраструктуры, к которым можно отнести воду, газ, электричество и телекоммуникации. Исключение составляет транспорт, который был оценен 31% респондентов как не удовлетворительный элемент.

Следует отметить, что состояние человеческих ресурсов, в частности квалифицированных топ-менеджеров, отвечающим требованиям бизнеса, не удовлетворяют 35% опрошенных и абсолютно не удовлетворяют 24%, лишь двое предпринимателей абсолютно довольны данным показателем. Немного противоположная картина приходится на квалифицированных сотрудников: 39% респондентов оценили данный критерий как удовлетворительный, вторая половина совокупности разделила отрицательное мнение (28% - абсолютно не удовлетворяет, 26% - не удовлетворяет).

Последним вопросом данного блока стал оценка удовлетворенности бизнес-средой, в целом, и ее отдельными элементами. В этом вопросе мнения респондентов разошлись. Так, 46% оценили ситуацию бизнес-среды как не удовлетворительную, 28% -дали положительную оценку. Больше всего респонденты не удовлетворены отсутствием политической стабильности в регионе (83% негативных отзывов) и действующими на территории региона коррупцией (76%) и воровством, преступностью (83%). Опять же интересным моментом является тот факт, что оценить состояние сотрудничества и взаимодействия между бизнесом и наукой (университетами, исследовательскими институтами) более половины респондентов затруднились (56%).

Последней частью первого блока стала оценка выдвинутых суждений

относительно элементов предпринимательской экосистемы Нижегородского региона.

Участникам было предложено оценить справедливость высказываний по пятибалльной

шкале, в зависимости от их согласия или отрицания высказывания.

Рисунок 13. - Оценка справедливости высказывания, относительно количества

государственных программ по развитию предпринимательства.

Анализ ответов, в первую очередь, выявил слабость таких элементов как государственная политика и предпринимательская культура. Так, большинство респондентов отмечают отсутствие приоритета поддержки малых и быстрорастущих компаний органами власти, а также отсутствие достаточного количества государственных программ по развитию предпринимательства (Рис.13).

Другой проблемной зоной является создание бизнеса: респондентами были

выделены большие временные затраты на сам процесс и получение необходимых

документов. Что касается затрат на создание бизнеса, ответы варьируются: 27,7%

респондентов согласны с тем, что они высоки, в то время как, 27,6% имеют

противоположное мнение (19,1% - согласны, 8,5% - абсолютны согласны, что не

создание бизнеса не влечет больших затрат).

Рисунок 14. Оценка справедливости высказывания, относительно затрат на

создание бизнеса

Особое внимание заслуживают вопросы, связанные с предпринимательской культурой, функционирующей в регионе. Преобладающее большинство предпринимателей считают, что в регионе отсутствует культура, поощряющая людей, идущих на риск (76% отрицательных ответов), а также поощряющая творчество и новаторство - 63,8%. Также большинством было предположено отсутствие желания у молодых людей стать предпринимателями в будущем.

Из положительных моментов можно выделить лишь отмеченное большинством

респондентов количество мероприятий, на которых можно познакомиться и

пообщаться с деловыми людьми из разных сфер бизнеса (Рис. 15).

Рисунок 15. - Оценка справедливости высказывания, относительно количества

мероприятий для представителей бизнеса

Таким образом, по оценкам предпринимателей, можно сделать вывод, что в целом, несмотря на присутствие и доступность многих элементов, восприятие предпринимательской экосистемы Нижегородского региона носит негативный характер. Это связано с отсутствием развитости многих элементов экосистемы, в частности, политики, культуры, человеческого капитала и бизнес-среды, в целом.

Блок 2. Анализ ключевых показателей компаний, принявших участие в исследовании

Одной из ключевых задач данной части опросника было выявить, насколько широко и эффективно используются компаниями элементы предпринимательской экосистемы, а также определить, влияют ли элементы на производительность и экономический успех компаний.

Таким образом, проанализировав средние показатели по ответам представителей компаний, можно сделать следующие выводы:

Из представленных в исследовании предпринимателей не многие пользуются либо имели возможность воспользоваться финансовыми ресурсами. Как показывает анализ, самыми распространенными источниками финансирования являются семьи и знакомые (27%) или банки (42%). При этом объем привлеченного финансирования в первом случае (при помощи друзей и знакомых) не превышал миллиона рублей, во втором - в основном составлял менее 100 000 рублей (19%), в единичном случае - более миллиона рублей.

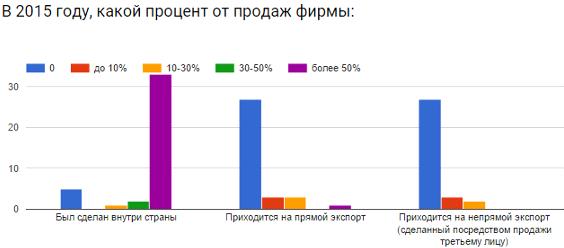

Говоря о выходе компаний на международные рынки, то здесь доля продаж,

которая в среднем приходится на прямой экспорт, равняется 17%, доля

непрямого экспорта (продажа через третьих лиц) - 12%. Как отмечено

большинством респондентов (80,4%), более половины объема продаж в 2015

году происходил в пределах Российской Федерации, то есть внутри страны.

Рисунок 17. - Доля продаж, приходящихся на внутренний рынок и экспорт

Рост численности сотрудников в компаниях с момента основания по сегодняшний день свидетельствует о расширении их деятельности. Так, в среднем, в год основания число компаний, с количеством сотрудников 1 - 10 человек, составило 66%, а тех, что имели от 10 до 100 человек - 33%. Результат аналогичных показателей на 2015 год свидетельствует о росте численности сотрудников некоторых компаний до 100 - 1000 человек (10%).

В рамках вопроса о производстве инновационных продуктов или процессов за последние три года, компаниями-респондентами не были отмечены какие-либо изобретения. В основном, указанные в данном разделе продукты носят характер локальных новшеств, то есть продуктов и услуг, которые ранее не были представлены на рынке Нижегородского региона. Тем не менее, внимания заслуживает вопрос об имеющихся формах защиты интеллектуальной собственности. Среди представителей, принявших участие в опросе:

пять компаний имеют в наличие патенты,

- десять компаний являются обладателями авторских прав,

и, четырнадцать компаний владеют товарными знаками.

Следует отметить, что лишь одна компания-респондент пользовалась услугами акселератора (Яндекс - Толстой Camp, Microsoft AppCampus).