Материал: Анализ и учет денежных потоков предприятия

Рассмотренная классификация

позволяет целенаправленно осуществлять учет, анализ и планирование денежных

потоков различных видов на предприятии.

1.2 Значение и задачи анализа денежных потоков. Информационная база для проведения анализа

Денежный поток - это совокупность распределенных во времени объемов поступления и выбытия денежных средств в процессе хозяйственной деятельности организации.

Цель анализа денежных потоков - получение необходимого объема их параметров, дающих объективную, точную и своевременную характеристику направлений поступления и расходования денежных средств, объемов, состава, структуры, объективных и субъективных, внешних и внутренних факторов, оказывающих различное влияние на изменение денежных потоков.

Задачами анализа денежных потоков являются:

проанализировать движение денежных потоков;

проанализировать состав и структуру денежных средств;

проанализировать интенсивность и эффективность денежных потоков;

проанализировать сбалансированность денежных потоков;

выявление и мобилизация текущих и прогнозных резервов роста чистого денежного потока;

оценка оптимальности объемов денежных потоков организации;

оценка денежных потоков по видам деятельности;

оценка состава, структуры, направлений движения денежных средств;

оценка динамики потоков денежных средств;

выявление и измерение влияния различных факторов на формирование денежных потоков;

выявление и оценка резервов улучшения использования денежных средств;

разработка предложений по реализации резервов повышения эффективности использования денежных средств.

Основным документом для анализа денежных потоков является приложение 4 «Отчет о движении денежных средств», с помощью которого можно контролировать текущую платежеспособность предприятия, принимать оперативные решения по управлению денежными средствами и объяснять расхождение между финансовым результатом и изменением денежных средств.

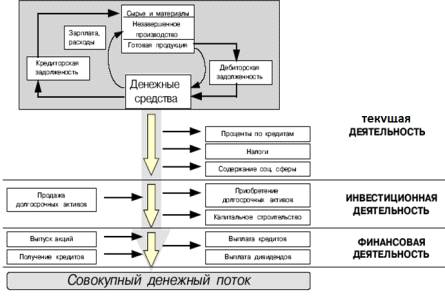

При анализе потоки денежных средств

рассматриваются по трем видам деятельности: текущая, инвестиционная и

финансовая (рисунок 1).

Рисунок 1 - Схема движения денежных

потоков на предприятии

Под текущей понимается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечения прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е. производством промышленной продукции, выполнением строительных работ, сельским хозяйством, торговлей, общественным питанием, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и другими аналогичными видами деятельности;

Под инвестиционной деятельностью - деятельность организации, связанная с капитальными вложениями организации в связи с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других долгосрочных активов, а также их продажей; с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера и т.п.

Под финансовой деятельностью - деятельность организации, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и иных ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т.п.

Для анализа денежных потоков используют прямой и косвенный методы.

Прямой метод анализа движения денежных средств заключается в рассмотрении данных о положительных и отрицательных денежных потоках организации, сформированных на основе кассового метода путем включения в отчет о движении денежных средств хозяйственных оборотов, связанных с денежными операциями.

Этот метод основан на сравнении показателей, содержащихся в отчете, исчислении и оценке необходимых величин (абсолютных и относительных отклонений, темпов роста и прироста, удельного веса отдельных показателей притока и оттока денежных средств в общем объеме положительных и отрицательных денежных потоков) за отчетный период, а также оценке динамики исследуемых показателей.

Анализ денежных средств прямым методом дает возможность оценить ликвидность предприятия, поскольку детально раскрывает движение денежных средств на его счетах и позволяет делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам, для инвестиционной деятельности и дополнительных выплат.

В то же время этому методу присущ серьезный недостаток, поскольку он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах предприятия.

С этой целью используется косвенный метод формирования отчета «О движении денежных средств» и его анализе.

Если рассуждать теоретически, то чистая прибыль организации за отчетный период должна соответствовать величине прироста остатка денежных средств. Однако различие методов расчета данных показателей в практике ведения бухучета и составления отчетности: чистой прибыли - методом начисления, а остатка денежных средств кассовым методом, приводит к их значительному отличию друг от друга. В связи с этим необходимо проведение ряда корректировок, в результате которых величина чистой прибыли отчетного периода становится равной приросту денежных средств.

Такие корректировки условно подразделяют на 3 группы:

корректировки, связанные с несовпадением времени отражения доходов и расходов в бухучете с притоком и оттоком денежных средств по этим операциям;

корректировки, связанные с хозяйственными операциями, не оказывающими непосредственного влияния на расчете показателя чистой прибыли, но вызывающими движение денежных средств (оплата сырья, материалов);

корректировки, связанные с операциями, оказывающими непосредственное влияние на расчет показателя прибыли, но не вызывающими движения денежных средств (амортизация).

Корректировки суммы чистой прибыли проводятся по видам деятельности организации (текущей, инвестиционной и финансовой).

Порядок анализа денежных потоков ОДО «Центр уникальных технологий» прямым и косвенным методами рассмотрены в Приложении.

По результатам анализа денежных потоков необходимо сделать заключения по следующим вопросам:

в каком объеме, и из каких источников получены денежные средства, каковы основные направления их расходования;

способно ли предприятие в результате своей текущей деятельности обеспечить превышение поступлений денежных средств над платежами и насколько стабильно такое превышение;

в состоянии ли предприятие расплатиться по своим текущим обязательствам;

Достаточно ли полученной предприятием прибыли для удовлетворения его текущей потребности в деньгах;

достаточно ли собственных средств предприятия для инвестиционной деятельности;

чем объясняется разница между величиной полученной прибыли и объемом денежных средств.

Таким образом, значение анализа денежных потоков состоит в получении объективной характеристики движения денежных средств, основная задача анализа денежных потоков заключается в выявлении причин недостатка (избытка) денежных средств, определении источников их поступлений и направлений использования.

Информационной базой анализа финансового состояния служит бухгалтерская отчетность, которая состоит из нескольких отчетных документов:

бухгалтерский баланс - приложение №1;

отчет о прибылях и убытках - приложение №2;

отчет о движении денежных средств - приложение №4;

статистическая отчетность - приложение 1 Микро (МП).

Бухгалтерский баланс (приложение №1) - это система показателей, характеризующая в обобщенных стоимостных отношениях состояние средств предприятия. Он содержит информацию, позволяющую оценить имущественное и финансовое состояние предприятия. Данные баланса служат базой для оперативного финансового планирования.

Основное назначение отчёта о прибылях и убытках (приложение №2) заключается в характеристике финансовых результатов деятельности организации за отчётный период. Финансовые результаты, т.е. прибыль (убыток), формируются из сопоставления доходов и расходов предприятия. Прибыль (или убыток) от продаж продукции является финансовым результатом от обычных видов деятельности. Различают: валовую прибыль от продаж, прибыль от продаж с учетом коммерческих и управленческих расходов, прибыль до налогообложения, нераспределенную чистую прибыль (непокрытый убыток). Анализ факторов формирования каждого показателя прибыли (убытка) позволяет выявить резервы повышения эффективности хозяйственной деятельности с учетом составляющих ее бизнес-процессов.

Отчет об изменениях капитала (приложение №3) раскрывает информацию о наличии и изменениях собственного капитала и резервов организации на начало и конец предшествующих отчетному периоду. В пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках должны приводиться дополнительные данные об изменениях в капитале (уставном, резервном, добавочном и др.) организации.

В справках в отчете об изменениях капитала отражаются данные о стоимости чистых активов, о направлениях использования поступлений из бюджета и внебюджетных фондов в случае получения целевых средств из бюджета или внебюджетных фондов на цели, связанные с обычными видами деятельности и капитальными вложениями во внеоборотные активы.

Отчет о движении денежных средств (приложение №4) - совокупность показателей, развернуто характеризующих поток денежных средств за отчетный период. Основным назначением отчета является представление информации о поступлениях и платежах организации, выполненных в течение отчетного периода, т.к. он является одним из самых актуальных вопросов функционирования любой компании о том, откуда поступают деньги и куда они, потом тратятся.

Информация о движении денежных средств организации должна предоставить пользователям финансовой отчетности основу для оценки потребностей организации в использовании имеющихся денежных средств. Кроме того, отчет о движении денежных средств должен помочь понять причины различия между чистой прибылью и связанных с ее получением денежными поступлениями и платежами.

Практическая ценность отчета заключается в использовании информации, представленной в отчете, для ответов на ряд специфических вопросов, связанных с финансовым положением предприятия. Например, сможет ли организация свои краткосрочные и долгосрочные обязательства? Почему организация испытывает трудности с выплатой дивидендов при наличии значительной прибыли? Достаточно ли у организации средств для расширения производства?

Данные приводятся в целом по

организации (по всем видам деятельности) без учета внутрихозяйственного

оборота.

1.3 Особенности

отражения информации о движении денежных потоков в зарубежных странах

Так как бухгалтерский учет является системой записи и оценки результатов деятельности предприятия, эти результаты должны быть сообщены заинтересованным пользователям. В данном пункте мы проанализируем основные особенности финансовой отчетности, в частности отчета подготовленного в соответствии с IAS [3].

Важнейшей задачей финансовой информации является отражение текущего финансового положения компании и предшествующей деятельности, что позволяет пользователю финансовой отчетности принимать экономические решения. Несмотря на то, что руководство компании - это один из основных пользователей финансовой отчетности, существует много других потенциальных пользователей. Следовательно, руководство должно отвечать за финансовую информацию, предоставляемую компанией.

Финансовая информация существует во многих формах. Отчеты для внутреннего пользователя по месячной заработной плате, затратам, дебиторской и кредиторской задолженности являются примерами финансовой информации, подготовленной для внутреннего использования компанией. Финансовая информация для внешних пользователей включает финансовую отчетность, состоящую из баланса, отчета о прибылях и убытках, отчет о движении денежных средств, а также пояснительную записку. Прогнозирование прибыли является примером других отчетов, которые дают информацию для определенных пользователей. Примеры конкретных пользователей финансовой отчетности, помимо внутреннего руководства: инвесторы, сотрудники, заимодавцы, поставщики и торговые кредиторы, покупатели, налоговые органы, общественность.

Решения, принятые пользователями финансовой отчетности, требуют того, чтобы пользователи оценили степень способности предприятия генерировать средства. Это имеет первостепенное значение при определении возможности предприятия добиваться успеха в ежедневной деятельности. Анализируя финансовое положение, производительность и движение денежных средств предприятия, пользователи могут оценить способность предприятия генерировать средства.

Отчет о движении денежных средств предприятия имеет значение для оценки его инвестиционной, финансовой и основной деятельности за отчетный период. При подготовке отчета о движении денежных средств изменения в остатках денежных средств могут быть определены в соответствии с их влиянием на деятельность предприятия. Отчет о движении денежных средств может быть использован для оценки расходования поступлений денежных средств за последние несколько лет. Информация о движении денежных средств представлена в финансовой отчетности отдельно [6].

Пояснительная записка, сопровождающая финансовую отчетность, помогает пользователю понять сферу деятельности и операции, включенные в отчетность.

Два фундаментальных положения лежат в основе составления финансовой отчетности в соответствии с IAS:

. Принцип начисления

Согласно данному принципу, поступление и использование средств в результате операций признается в момент совершения операций, независимо от того, получены или нет денежные средства. Будучи признанными, эти операции отражаются в бухгалтерских регистрах и включаются в финансовую отчетность того периода, к которому они относятся.

. Принцип действующего предприятия

Данный принцип предполагает, что предприятие осуществляет деятельность без значительных изменений в объеме своих операций, не намеревается принимать решения о ликвидации или другие решения, которые могли бы существенно изменить характер деятельности по сравнению с тем, что отражено в финансовой отчетности.

Существуют четыре основные качественные характеристики финансовой отчетности, составленной в соответствии с IAS, включающие понятность, соответствие, надежность и сравнимость.

. Понятность

Качество информации, содержащейся в финансовой отчетности, определяется ее понятностью для пользователя. Поэтому финансовая отчетность составляется с учетом того, что пользователь обладает базовыми знаниями деловой активности и способностью проанализировать информацию. По более сложным вопросам необходимо приводить пояснения для того, чтобы финансовая отчетность была более понятна.

. Соответствие

Согласно принципу соответствия финансовая информация должна иметь отношение к принимаемым решениям. Информация должна влиять на решения пользователей, помогая им оценивать прошлую и настоящую деятельность предприятия, его положение и движение денежных средств. Для того, чтобы информация была уместна, она должна обладать качествами прогнозирования и обратной связи. Качество прогнозирования помогает пользователям предвидеть исход событий. Информация, которая подтверждает правильность или неправильность прогнозов пользователя, обладает качеством обратной связи. Используя эти две характеристики соответствия, пользователь может формировать свои решения на основании финансовой информации.