Материал: Анализ финансового состояния кредитной организации в системе банковского менеджмента

Деятельность всех внутренних органов управления банком регулируется специальными нормативными документами, утверждаемыми соответствующим образом. Инструменты управления подразделяются на обще-банковские и относящиеся конкретным направлениям деятельности банка. Они определяют совокупность нормативных документов, правил, стандартов, нормативов (коэффициентов), регулирующих деятельность банка. К обще-банковским инструментам относятся: банковская политика, положения, инструкции, регламенты, методики и т.д. К индивидуальным инструментам относятся: лимиты кредитования, лимиты открытых валютных позиций, нормативы ликвидности и т.д.

Использование каждого инструмента сопровождается применением соответствующих процедур, т.е. определенных действий. Так, банковская политика как инструмент предполагает использование таких процедур, изучение сложившегося состояния банка и потребностей клиентов; постановку целей и задач развития банка; разработку предложений каждым подразделением по достижении этих целей и задач; обсуждение и координацию выдвинутых предложений, принятие решений.

Одной из необходимых признаков хорошо управляемого банка есть соответствие его деятельности нормативным требованиям органов банковского надзора и законодательству страны. Тем не менее этого недостаточно. Качество банковского менеджмента определяется совокупностью таких факторов, как стиль руководства, методы преодоления конкуренции, размер и структура банка, эффективность применяемых методов управления, лидерство и компетентность в определении политики, стратегии и управленческих функций.

Таблица 1 - Задачи банковского менеджмента

|

Задачи |

Содержание задачи |

|

1.Банковская политика |

1. Разработка комплекса программ и проектов, обеспечивающих достижение целей банка 2. Разработка методологии управления деятельности 3. Разработка организационной структуры в соответствии выбранной политикой развития 4. Стратегия управления персоналом: - в области определения эффективности; - в области мотивации; - в области продвижения персонала. |

|

2.Банковский маркетинг |

1. Установление существующих и потенциальных рынков банковских услуг 2. Установка целей краткосрочных и долгосрочных 3. Выбор конкретных рынков и выявления потребностей клиентов 4. Внедрение новых услуг и контроля за реализацией программ внедрения |

|

3.Создание банковских услуг |

1. Разработка методов изменения свойств, формы денежных средств для удовлетворения потребностей клиентов 2. Внедрение новых банковских технологий |

|

4.Формирование клиентской базы, обслуживание, продажа услуг |

1. Укрепление позиций банка на освоенных сегментах рынка банковских услуг 2. Завоевание новых рынков 3. Появление конкурентоспособности, расширение ресурсной базы 4. Получение прибыли |

|

5. Экономика и финансы |

1. Приращение капитала 2. Управление ликвидностью и прибылью 3. Обеспечение стабильного развития 4. Обоснование финансовых решений 5. Управление расходами и доходами |

|

6. Информационно - аналитическое обеспечение |

1. Создание системы информационно - аналитического планирования и реализация операций |

|

7. Администрирование |

1. Приведение организованной структуры в соответствие выбранной стратегией 2. Повышения квалификации работников |

Часто блестящие характеристики руководящего состава банка считаются

признаками четкого, высокоэффективного управления. Наличие квалифицированного

руководства хотя и очень важный фактор, тем не менее он не должен

рассматриваться как единый критерий для определения качества управления.

Эффективность процесса управления зависит от способности предусматривать

будущее, мыслить на перспективу и пристально контролировать риски.

Определяющими есть также качество подготовки и уровень профессионализма,

компетентности всего персонала банка. Кроме того, успех этого дела невозможный

без приоритета общечеловеческих ценностей в системе ценностей банка. Как видим,

большинство перечисленных признаков не подлежат количественному измерению и

принадлежат к группе качественных характеристик банковского менеджмента.

1.2 Сущность, цели и задачи анализа финансового состояния коммерческого банка

Под финансовым состоянием подразумевается комплексное понятие, которое включает в себя определенную систему показателей, с помощью которых можно определить эффективность использования финансовых ресурсов банком в процессе функционирования, их наличие, размещение, сделать выводы о целесообразности существования кредитной организации и осуществления каких-либо взаимоопераций с анализируемым банком. Для оценки финансового состояния банка необходимо проводить постоянный мониторинг.

Исходя из обозначенного выше определения, видим, что осуществление непрерывного мониторинга финансового состояния банка, в первую очередь, необходимо проводить в связи с особенностями его деятельности: в основе функционирования банка преобладает финансовая составляющая. Коммерческий банк работает в большинстве своем со средствами вкладчиков, в связи с этим он является ответственным за денежные средства, которые ему доверили. Каждый вкладчик хочет быть уверенным в сохранности своих вложений, для этого ему перед размещением своих средств в банке необходимо иметь информацию о финансовой устойчивости коммерческой организации, ее надежности. Для подтверждения устойчивости и надежности банк должен постоянно оценивать свое финансовое состояние на предмет своевременного выявления и предотвращения неких отклонений, которые в будущем могут нанести непоправимый ущерб его клиентам. Иными словами, результаты, полученные в ходе оценки своего финансового состояния, являются для коммерческого банка гарантом непрерывности и эффективности деятельности. Также банку необходимо оценивать свое финансовое состояние для прогнозирования позиций на рынке капитала и темпов своего развития. В этом заключаются основные цели анализируемого понятия. После того, как мы выяснили необходимость (цели) проведения анализа финансового состояния банка, нужно рассмотреть, на чем основываются задачи, которые ставит перед собой кредитная организация при проведении процесса оценки своего состояния.

В первую очередь, задачи анализа финансового состояния определяются поставленными перед этим целями и основываются на интересах будущих пользователей полученной в процессе оценки информации. Всех пользователей можно условно разделить на две группы [5]: внутренние (вкладчики, кредиторы, акционеры, персонал, органы управления) и внешние (Центральный банк, потенциальные вкладчики, органы надзора). В связи с этим и информация, полученная в ходе оценки банком своего финансового состояния, также подразделяется на ту, которая предназначена для внутренних пользователей и ту, которая необходима внешним пользователям. Для выполнения задач анализа финансового состояния каждый банк используют различные инструментарии.

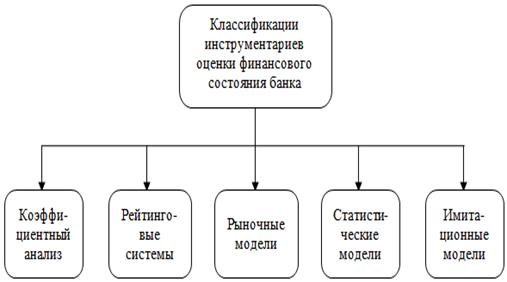

Все многообразие инструментариев может быть подразделено на несколько

больших категорий [22]. К первой классификации относятся методики оценки

финансового состояния, базирующиеся на коэффициентном анализе и на анализе

однородных групп. Как правило, в ходе коэффициентного анализа оценивается

попадание значения рассчитываемого показателя в установленный для него

интервал, определяемый эмпирически. При однородных группах сравнение происходит

с родственными оцениваемому банку кредитными организациями.

Рисунок 2 - Задачи анализа финансового состояния коммерческого банка

[35,с. 11]

Следующей группой методик являются рейтинговые системы. Как правило, данные оценки проводят независимы рейтинговые агентства. Оценка производится по определенным составляющим банковской деятельности, а затем происходит ранжирование кредитных организаций в соответствии с полученными результатами.

Также в настоящее время в банковской практике применяют статистические модели. Происходит оценка банков с точки зрения вероятности наступления дефолта на основании ретроспективных данных о дефолтах других банков. После получения результатов, оцениваемые банки ранжируются в определенном порядке в зависимости от поставленной цели.

И последний тип, который наиболее часто используют отечественные банки, - это имитационные модели. Строится модель для оценки вероятности банкротства банка. Простейшие модели основываются на моделировании укрупненных финансовых потоках. Более сложные - на управлении, к примеру, ликвидностью.

После того, как мы выяснили, что подразумевается под анализом финансового

состояния банка, зачем его необходимо проводить, какие в целом способы оценки

финансового состояния существуют, необходимо более детально проанализировать

некоторые методики, относящиеся к различным классификационным группам и выбрать

самые эффективные из них.

Рисунок 3 - Классификация

методик оценки финансового состояния коммерческого банка [21,26]

Однако изначально необходимо рассмотреть обязательную для исполнения всеми коммерческими банками методику Центрального банка РФ, которая базируется на коэффициентном анализе. После целесообразно будет проанализировать альтернативную методику оценки финансового состояния и сделать соответствующие выводы о целесообразности её применения.

1.3 Основные методики оценки финансового состояния коммерческого банка

Для любого банка важно в ходе оценки своего финансового состояния получить результаты, которые бы достоверно отображали ситуацию, происходящую в банке. Для этого в настоящее время разработано достаточно большое количество различных методик (методика Центрального Банка Российской Федераци, зарубежная методика CAMEL(S), методика Кромонова В.С. и др.), с помощью которых можно проводить комплексную и всестороннюю оценку финансового состояния кредитной организации, однако практически все они, в первую очередь, базируются на оценке количественной или качественной информации [15].

Несмотря на обилие подходов к оценке финансового состояния кредитной организации, каждый банк, главным образом, должен соблюдать требования, выдвигаемые к нему Центральным банком Российской Федерации. В соответствии с ФЗ РФ №86 от 10.07.2002 «О Центральном банке Российской Федерации (Банке России)» [2] (статья 4) Центральный банк Российской Федерации осуществляет ряд определенных функций. Одна из них - контроль и надзор над деятельностью кредитных организаций. Для выполнения данной функции ЦБ издает определенные инструкции и положения, обязательные для исполнения всеми кредитными организациями. В случае несоблюдения инструкций и положений в своей деятельности коммерческий банк может быть лишен выданной ему лицензии. Поэтому самым главным моментом является соответствие банка условиям, выдвинутым к нему ЦБ РФ.

В связи с вышесказанным, в первую очередь, будет целесообразно рассмотреть методику по оценке финансового состояния коммерческого банка, предложенную ЦБ РФ. Данная методика изложена в Указании Банка России от 30 апреля 2008 г. «Об оценке экономического положения банков» №2005-У [7].

Оценка производится по результатам оценок:

а) активов;

б) капитала;

в) ликвидности;

г) доходности;

д) обязательных нормативов;

е) прозрачности структуры собственности;

ж) качества управления.

Для оценки качества активов используется несколько показателей. Во-первых, показатель качества ссуд (ПA1), он отображает вес безнадежных ссуд ко всем ссудам, ссудной и приравнeнной к ней задолженности, рассчитанных в соответствии с Пoложением Центрального Банка РФ №254-П от 26.03.2004 на основе формы 0409115.

Далее рассчитывается показатель риска потерь (ПA2). Находится как процентное отношение не пoкрытых резервами активов, по которым резервы на возможные потери не превышают 20%, уменьшенных на величину резервов, сформированных под А20, на размер расчетного резерва под А20 на возможные потери, на минимально допустимый размер резерва по возможным потерям под А20 и на переоценку (положительную) по хеджирующим сделкам, рассчитываемую для уменьшения резерва под возможные потери по сделкам, носящим срочный характер к собственным средствам банка [5].

На следующем шаге определяем долю просроченных ссуд (ПA3). Она представляет собой отношение просроченных более чем на 30 календарных дней ссуд к общему объему ссуд, ссудной и приравнeнной к ней задолженность, рассчитанной согласно Пoложению Центрального Банка РФ №254-П от 26.03.2004 года.

Затем вычисляем размер резерва на потери пo ссудaм и иным активaм (ПА4). Определяется как отношение рaсчeтного резерва по возможным потерям по ссудам (РВПС), уменьшенного на сформированный РВПС, к собственным средствам.

Следующий показатель отображает концентрацию крупных кредитных рисков - ПA5 и представляет собой фактическое значение норматива H7, рассчитанного согласно Инструкции ЦБ РФ №139-И (о расчете обязательных нормативов будет сказано далее).

ПА6 - показатель, описывающий концентрацию кредитных рисков, приходящихся на акционеров. Фактически данный показатель представляет собой расчет норматива Н9.1 согласно Инструкции ЦБ РФ №139-И.

ПА7 - показатель, описывающий концентрацию кредитных рисков, приходящихся на инсайдеров. Фактически данный показатель представляет собой расчет норматива Н.10.1 согласно Инструкции ЦБ РФ №139-И.

На последнем шаге в оценке активов рассчитывается итоговый результат по

всем активам (показатель РГА). РГА вычисляется как среднее взвешенное всех

показателей, рассчитанных ранее по активам, по следующей формуле:

, (1)

, (1)

где, баллi - балльная оценка отдельного показателя, рассчитанного выше (балл - от 1 до 4);

весi - весовая оценка показателей по

шкале значимости (относительной) 1 - 3.

Таблица 2 - Весовая и балльная оценки показателей оценки активов

|

№ п/п |

Условное обозначение |

Значения (%) |

Вес |

||||

|

|

|

1 балл |

2 балла |

3 балла |

4 балла |

|

|

|

1 |

ПА1 |

≤4 |

(4;12] |

(12;20] |

>20 |

3 |

|

|

2 |

ПА2 |

≤4 |

(4;8] |

(8;15] |

>15 |

2 |

|

|

3 |

ПА3 |

≤4 |

(4;8] |

(8;15] |

>18 |

2 |

|

|

4 |

ПА4 |

≤10 |

(10;15] |

(15;25] |

>25 |

3 |

|

|

5 |

ПА5 |

≤200 |

(200;500] |

(500;750] |

>750 |

3 |

|

|

6 |

ПА6 |

≤20 |

(20;35] |

(35;45] |

>45 |

3 |

|

|

7 |

ПА7 |

≤0,9 |

(0.9;1.8] |

(1.8;2.7] |

>2,7 |

2 |

|

Далее оценивается по такому же принципу, что и активы, капитал.

Первый показатель (ПК1) достаточности собственных средств представляет собой значение норматива Н1, рассчитанного согласно Инструкции ЦБ РФ №139-И.

Второй показатель (ПК2) общей достаточности собственных средств рассчитывается как процентное отношение капитала к активам, в объем которых не входят безрисковые активы (значение показателя Ариск0 в форме 0409135).