Материал: Аналіз податкових надходжень в Україні

2.2 Аналіз стану справляння податків

і зборів у м. Чернівці (на базі ДНІ в м. Чернівці)

Проблеми місцевого оподаткування мають сьогодні особливу гостроту й актуальність, оскільки місцеві податки і збори с важливим і ефективним інструментом впливу держави на економіку регіонів. Податкова система України після підписання Президентом Податкового кодексу перебуває у стадії реформування.

Головною причиною цього є порівняно

високий податковий тягар та неможливість податків стимулювати розвиток

економічних процесів. Саме тому неабиякого значення набуває теоретичне

обґрунтування реалізація фінансового потенціалу регіонів, найістотнішою складовою

якого є податковий потенціал. Проведемо аналіз щодо справляння податків і

зборів у м. Чернівці (на базі ДПІ у м. Чернівці). Для початку проаналізуємо

динаміку надходження загальнодержавних податків і зборів у місті за ломотою

звітів про надходження податків і зборів до бюджетів та державних цільових

фондів станом на 1.01.2011, 1.01.2012 та 1.01.2013.

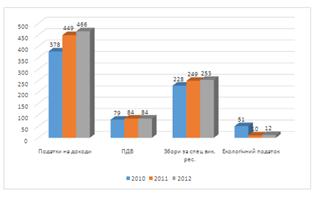

Рис. 2.2. Динаміка податкових

надходжень за загальнодержавними податками і зборами у м. Чернівці протягом

2010-2012 років

За даними діаграми бачимо, що протягом всіх досліджувані найбільшу частку податкових надходжень до міста займають податки на доходи, прибутки та на збільшення ринкової вартості: податок па г підприємств, податок на доходи фізичних осіб (ПнП, ПДФО).

В 2010 році вони складали 378 млн. грн. з них 88 млн. грн. - прибуток підприємств та 289 млн. грн. податок на доходи фізичних осіб.

У 2011 році загальна частка даної категорії податків зросла на склала 449 млн. грн., з них податок на прибуток зріс на .71,8% в порі попереднім періодом і дорівнював 116 млн. грн., а податок на доходи с осіб на 14,9% і склав 333 млн. грн.

В 2012 році податки на доходи, прибутки та на збільшення вартості склали 466 млн. грн., з них податок на прибуток 114 млн. грн. та на доходи фізичних осіб 352 млн. грн., ПнП зменшився в норії попереднім роком на 1,7%, а ПДФО збільшилось на 5,7%.

Наступна група податків з найбільшою часткою податкових надходжень це внутрішні податки: (ПДВ, АП. МП). У 2010 році вони складали 228 млн. грн., у 2011 зросли до 249 млн. грн. (9,2%) та у 2012 році вони склали 253 млн. грн., а це па 1,6% більше, ніж у попередньому році.

Наступну позицію займають надходження зборів за спеціальне використання природних ресурсів (збір за спеціальне використання лісових ресурсів, води, платежі за користування надрами, плата за землю), які в 2010 році дорівнювали 79 млн. грн., у 201 1 році зросли до 84 млн. грн. (6,3%), та у 2012 році також дорівнювали 84 млн. грн.

Найменшу частку надходжень займають інші податки (екологічний податок, збір за забруднення навколишнього середовища, збір на розвиток виноградарства, садівництва і хмелярства і т.д.). У 2010 вони склали 51 млн. грн., в 2011 році 10 млн. грн., що на 80,3% менше ніж у попередньому періоді, у 2012 році збільшився до 12 млн. грн., тобто зріс на 20%.

Визначимо та проаналізуємо питому

вагу місцевих податків і зборів у доходах місцевого бюджету м. Чернівці за

2010-2012 роки за допомогою таблиці 2.4.

Таблиця 2.4

Питома вага місцевих податків і зборів у доходах місцевого бюджету м. Чернівці за 2010-2012 роки

Млн.

|

|

2010 |

2011 |

2012 |

|

Доходи місцевого бюджету |

796,9 |

864,9 |

922,9 |

|

Місцеві податки і збори |

27,2 |

25,1 |

54,3 |

|

Питома вага місцевих податків і зборів, % |

3,4 |

2,9 |

5,9 |

Аналізуючи дані таблиці 2.4, можна зробити висновки, що місцеві податки та збори не відіграють важливої фіскальної ролі в наповненні частини місцевих бюджетів. Варто відзначити, що щорічно в відбувається то зростання, то зниження, як дохідної частини бюджетів, так і обсягів місцевих податків і зборів. Гак у 2010 році податки і збори дорівнювали 796,9 млн. грн. і у 2011 році вони зросли і становили 864,9 млн. гри., а в 2012 році зросли на 58 млн. грн. Питома вага місцевих податків і зборів не стабільна ні до зростай зменшення, оскільки з 3,4% у 2010 році питома вага зменшилась до 2,91 році і 5,9% склала у 2012. Найбільша дохідна частина бюджету та на надходження до неї місцевих податків і зборів можемо спостерігати у 2012 році.

Розглянемо структуру і динаміку

надходжень місцевих податків і розрізі їх основних елементів до бюджету у м.

Чернівці (табл. 2.5).

Таблиця 2.5

Структура та динаміка надходжень місцевих податків і зборів до с м. Чернівці за 2010-2012 роки

|

|

2010 |

2011 |

2012 |

Темп приросту у 2011, % |

Темп приросту у 2012, % |

|

Збір за впровадження деяких видів підприємницької діяльності |

- |

5 253 367 |

6 442 230 |

0 |

22,6 |

|

Збір за місця для паркування транспортних засобів |

237 271 |

6039 |

5571 |

-97,5 |

-7.7 |

|

Туристичний збір |

- |

96809 |

113 329 |

0 |

17 |

|

Єдиний податок з юридичних осіб |

7 531 483 |

8 134 226 |

13 288809 |

8 |

63,4 |

|

Єдиний податок з фізичних осіб |

11 117146 |

9613 856 |

33903504 |

-13,5 |

252,6 |

|

Всього ЄП: |

18648629 |

19205665 |

47230550 |

3 |

Проаналізуємо надходження єдиного податку до місцевого бюджету м. Чернівці протягом 2010-2012 років. Даний податок у 2011 році в порівнянні з 2010 роком збільшився на 3%, а в 2012 році його приріст склав 145,9%. Щодо сплати його фізичними особами, то в 2011 році він зменшився на 13,5% порівнюючи з 2010 роком, а в 2012 збільшився на 252,6%. Сплата юридичними особами в 2011 році зросла на 8%, а в 2012 на 63,4%. Проаналізувавши бачимо, що надходження податку до бюджету здійснюється із тенденцією збільшення, оскільки в 2012 році єдиного податку надійшло на 153,3% більше в порівнянні з 2010 роком.

Аналізуючи надходження місцевих зборів бачимо, що найбільше до бюджету надходить збір за впровадження деяких видів підприємницької діяльності, його надходження з тенденцією до збільшення, приріст в 2012 році склав 22,6%. Збір за місця для паркування транспортних засобів з тенденцією до зменшення, оскільки його надходження в 2011 році зменшились на 97,5%, порівнюючи з 2010 роком та в 2012 році відбулося зниження надходжень на 7,7%. Туристичний збір у 2012 році з приростом на 17% в порівнянні з 2011 роком, його надходження до місцевого бюджету збільшуються.

Надходження місцевих податків та зборів до місцевого бюджету з кожним роком збільшується за рахунок того що ставки місцевих податків залежать від збільшення мінімальної заробітної плати встановленої законом на 1 січня календарного року.

В даному розділі проводився аналіз

податкових надходжень до державного бюджету і місцевого бюджету м. Чернівці

протягом 2010-2012 років. При аналізі визначився приріст надходжень до бюджетів

та здійснено аналіз динаміки таких надходжень, визначались частки деяких по,

загальній структурі податкових надходжень, частка податкових надходжень по

доходах бюджету.

Розділ 3. Проблеми та шляхи

вдосконалення справляння податків і зборів в Україні

.1 Зарубіжний досвід справляння

податків і зборів

Податкова система в кожній державі є однією з базових підвалин її економічної системи. Податки слугують державі для отриманні тих доходів, які необхідні для розв'язання її завдань. Кожна держава формує свій механізм оподаткування з урахуванням досвіду інших країн, власних національних особливостей, стану економіки, розвитку ринкових відносин, необхідності вирішення конкретних економічних і соціальних завдань.

Світовий досвід оподаткування Німеччини такий: базою прибуткового податку в ФРН і є сукупний дохід фізичної особи. Податок сплачується на основі декларації або стягується безпосередньо з джерела доходу. Так, податок із заробітку найманих працівників утримується роботодавцем. В основу оподатковування покладено принцип рівного податку на рівний дохід незалежно від його джерела. Всі, хто отримує доходи з декількох джерел, подають податкову декларацію. При визначенні величини оподатковуваного доходу із сукупного доходу вираховуються так звані особливі та непередбачені витрати. До особливих витрат віднесені затрати, що мають характер матеріального забезпечення платника та його сім’ї в майбутньому: страхові внески, цільові внески на житлове будівництво, витрати на професійне навчання та підвищення кваліфікації, аліменти. У групі особливих витрат - також витрати на підтримку благодійних, церковних, наукових установ (загальний обсяг таких пожертвувань не може перевищувати 5-10% загальної суми доходів платника). До непередбачуваних витрат належать вимушені витрати у випадку лікування, інвалідності, догляд за хворими членами межах установленого рівня). Крім того, при визначенні оподатковуваного доходу з нього вираховуються знижки за віком (для платників, ста років), неоподатковуваний мінімум, знижки на дітей.

У Німеччині традиційно існує так звана класова система оподаткування, де в основу класифікації платників на класи покладений їх соціально-громадянський статус:

. Неодружені працюючі без дітей;

. Неодружені, розлучені, овдовілі;

. Одружені, при умові, що в сім’ї працює один із подружжя працюють обоє, то один із них може за спільною згодою перейти до V класі

. Працюють обоє з подружжя, але оподатковуються нарізно:

. Одружені працюючі, один із них оподатковується за умов класу,

. Працюючі, котрі одержують заробітну плату в декількох місцях

Наявність податкових класів за соціальною ознакою створює я

можливості користування пільгами шляхом переходу з класу Наприклад, працююче подружжя може саме собі створити пільгу, так один із них переходить з третьою в п'ятий клас, в такому разі їх с дохід ділиться на дві рівні частини, податок справляється з кожної г доходу окремо за зниженою в силу прогресивної шкали податковою сі потім подвоюється. В результаті сума двох податкових зобов’язань окремо, буде меншою, ніж оподаткування сукупного доходу.

Процедуру справляння прибуткового податку суттєво спрощують податкові таблиці, за допомогою яких за самими видами оподатковуваного доходу визначають суму податку для всіх шести класів платників. Стосовно найчисленнішої категорії платників - працюючих за наймом - прибутковий податок стягує роботодавець при кожній виплаті заробітної плати на податкової карти, що містить всю необхідну інформацію про платник яку заповнюють за місцем проживання, відображає податковий клас, кількість дітей, віросповідання (для нарахування церковного податку), сімейний стан, вік працюючого.

Декларацію про прибутки за минулий податковий період (календарний рік) корпорації - платники подають до 31 травня поточного року. Декларація містить дані про: прибуток (збиток); відрахування в резервні фонди; адміністративні затрати, пов'язані зі сплатою податків всередині країни і за кордоном (корпораційного, на дивіденди, на майно та ін.); виплати членам ради директорів; інвестиції в іноземні компанії та деякі інші показники. До податкової декларації додають бухгалтерський баланс, розрахунок прибутків і збитків, акт ревізії, рішення зборів акціонерів. Платежі податку вносять щоквартально до 10 числа в березні, червні, вересні, грудні. На основі декларації підлягаюча сплаті сума податку уточнюється з відповідною доплатою чи поверненням переплати. [33]

Сучасна податкова система Великобританії складається з п'яти основних великих груп податків:

прямі податки на доходи (прибутковий податок, податок з капіталу, податок на спадщину);

непрямі податки (податок на додану вартість, акцизи, гербові податки);

місцеві податки (податок на нерухомість та ін.);

податки на ділову активність;

інші податки.

Податок на прибуток - фіскально й соціально найбільш важливий податок у Великобританії. Він був запроваджений у 1842 році у розмірі 7 пенсів з кожного фунта стерлінгів оподатковуваного доходу. Нагадаємо, що до запровадження десяткової системи у 70-ті роки XX ст. фунт стерлінгів складався з 240 пенсів (20 шилінгів по 12 пенсів). Тобто у відсотковому вимірі тодішня ставка дорівнювала 2,9%.

Разом з тим податок на прибуток передбачає і низку пільг:

неоподатковуваний мінімум складає 3445 фунтів стерлінгів на рік;

для осіб старших 74 років - 4370 фунтів стерлінгів;

неповним сім’ям, які мають дітей віком до 16 років;

неповним сім’ям, діти яких навчаються у вищих навчальних закладах денної форми навчання;

оподатковуваний дохід зменшується на суму витрат, пов’язаних з одержанням доходу (спецодяг, обладнання для роботи), а також на суми внесків до пенсійних і благодійних фондів, медичної страховки для старших 65 років процентних платежів по позиках на придбання житла та власності (макет ЗО тис. фунтів стерлінгів).

До цього ж у Великобританії існує дещо інший принцип на відміну інших країн Європи побудови та нарахування податку на прибуток, я розподіляє дохід на певні групи (шедули) в залежності від джерела отримав доходу.

Діє всього 5 груп, кожна така група оподатковується за скобли: принципом і названа в порядку англійського алфавіту: А, С, О, Г, Е

Група А - доходи від власності та орендованого майна (землі, будні квартири, якщо це буде навіть автофургон чи яхта, пристосовані для постійного проживання); оподатковуваний дохід вираховується як різниця між доход від власності чи володіння майном і експлуатаційними видатками на і. утримання; до даної групи відносяться також доходи від колишньої груп (комерційна експлуатація лісів, що знаходяться у приватній власності);

Група С - доходи від облігацій державних позик;

Група О - доходи від виробничо-комерційної діяльності (наприклад, прибуток власника магазину), від надання послуг особами вільних професій (адвокатами, лікарями і т.д.), аліменти, гонорари, доходи британських підданих від цінних паперів і майна, що знаходиться за кордоном);

Група Е - заробітна плата, пенсії з приватних пенсійних фон оподатковувані соціальні допомоги;

Група F - дивіденди та інші виплати, здійснювані компанії, оскільки його справляння передбачає велику кількість нюансів юридичного характеру. Податок на спадщину є різновидом податку на багатство, яким у кумулятивній сумі оподатковується все майно (власність) небіжчика, залишене на момент смерті з урахуванням вартості дарувань, зроблених в останні сім років життя. Оподаткування дарувань установлене з метою попередити можливе ухилення від податку шляхом розподілу майна між родичами у формі дарунків. При цьому вартість дарувань, одержаних протягом року, не повинна перевищувати 3 тис. фунтів стерлінгів. Продаж або дарування будь-якої власності (будівель, цінних паперів тощо) розглядаються як активи, передача яких оподатковується податком на реалізований приріст ринкової вартості капіталу. Ставка податку на спадщину становить 40% вартості майна, що перевищує 150 тис. фунтів стерлінгів. Податок справляється з суми активів за вирахуванням особистих зобов’язань покійного

Корпоративний податок - податок на прибуток компаній від комерційних операцій та інших доходів після зменшення валового доходу на величину передбачених законом відрахувань і податкових пільг. Стандартна ставка 30% для компаній, прибутки яких не досягають 250 тис. фунтів стерлінгів - 10%.