Материал: 4685

Объекты налогообложения

Выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физ. лиц по трудовым и гражданско-правовым договорам по выполнению работ, оказанию услуг, а также по авторским договорам.

Для индивидуальных предпринимателей и адвокатов

объектом налогообложения являются доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

Для членов крестьянского (фермерского) хозяйства из

дохода исключаются фактически произведенные расходы, связанные с развитием этого хозяйства.

Схема 2 - Объекты налогообложения

Налоговый |

|

|

Календарный год |

||

период |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Первый квартал, Отчётный период

полугодие, 9 месяцев

полугодие, 9 месяцев

календарного года

Схема 3 - Налоговый и отчетный период

Организации и ИП

Сумма выплат и иных вознаграждений, являющихся объектом налогообложения, начисленных за налоговый период в пользу физических лиц

Налоговая база

|

|

|

|

|

|

|

Адвокаты |

|

|

|

|

|

|

|

|

|

|

|

|

|

Любые выплаты и вознаграждения (за исключением |

|

|

|

|

|

|||

|

|

|

|

|

|

||||

|

сумм, указанных в статье 238 НК РФ), вне зависимости |

|

|

|

|

||||

|

от формы, в которой осуществляются данные выплаты |

|

|

|

|

||||

|

|

|

|

|

|

|

Сумма доходов в |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

денежной и |

|

|

|

|

|

|

|

|

|

натуральной формах за |

|

|

|

Полная или частичная |

|

Оплата страховых взносов |

|

|||||

|

|

вычетом расходов, |

|

||||||

|

оплата товаров (работ, |

|

по договорам добровольного |

связанных с их |

|

||||

|

|

|

|

|

|

|

|

||

|

услуг, имущественных или |

|

страхования (за |

извлечением |

|

||||

|

|

|

|

|

|

|

|

||

|

иных прав), |

|

исключением сумм |

|

|

|

|||

|

|

|

|

||||||

|

предназначенных для |

|

страховых взносов, |

|

|

|

|||

|

физического лица- |

|

указанных в подпункте 7 |

|

|

|

|||

|

работника |

|

пункта 1 статьи 238 НК РФ). |

|

|

|

|||

|

или членов его семьи, в том |

|

|

|

|

|

|

|

|

|

числе коммунальных услуг, |

|

|

|

|

|

|

|

|

|

питания, отдыха, обучения в |

|

|

|

|

|

|

|

|

|

их интересах |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

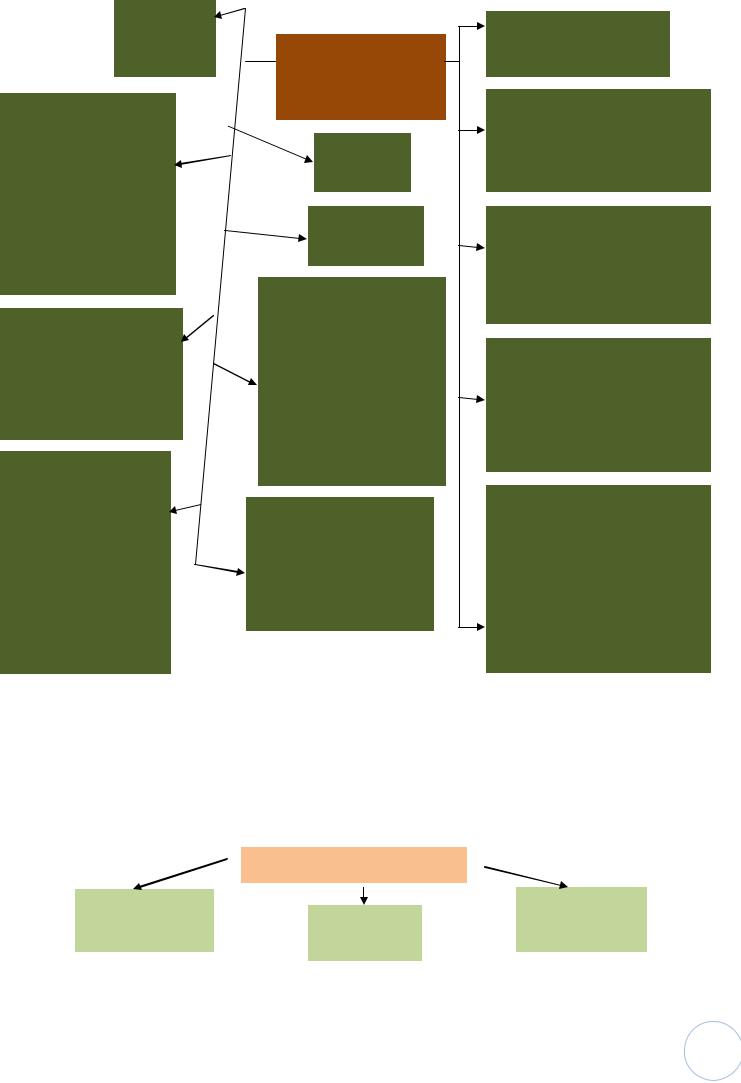

Схема 4 - Налоговая база

21

|

|

От уплаты |

|

|

|

налога |

|

|

|

освобождаются |

|

с сумм выплат не выше 100000 |

|||

(льготы по |

|||

руб. на каждое физическое лицо |

|||

налогу) |

|||

в течение налогового периода |

|||

|

|||

|

|

|

|

|

|

|

|

Физические |

|

лиц, являющиеся |

|

инвалидами I,II или |

|

III группы по |

Общественные |

доходам от их |

организации |

предпринимательско |

инвалидов с |

й деятельности не |

численностью |

выше 100000 руб. в |

инвалидов не |

|

течение налогового |

менее 80% |

|

периода |

||

|

Учреждения для социальных целей (образовательных, культурных, лечебнооздоровительных, спортивных, научных и т. д.), а также для оказания помощи инвалидам

Организации, уставный капитал которых полностью состоит из вкладов обществ. организаций инвалидов и с численностью инвалидов не менее 50%, а долей зарплаты инвалидов - не менее 25%

Схема 5 - Льготы по налогу

Организации всех форм с сумм выплат инвалидам I, II или III группы, но не выше 100000 руб. на каждого

22

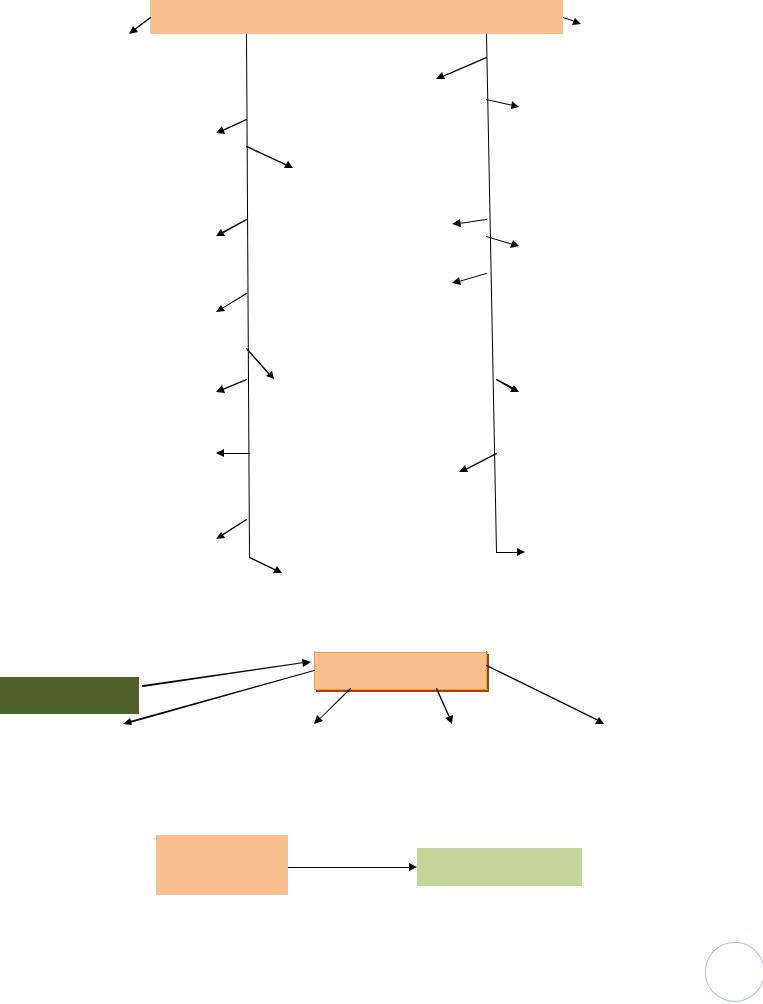

Суммы, не подлежащие налогообложе нию

суммы, выплачиваемые за счет членских взносов садоводческих, садовоогородных, гаражностроительных и жилищно-строительных кооперативов (товариществ) лицам, выполняющим работы (услуги) для указанных организаций

Доходы членов крестьянского хозяйства, получаемые в этом хозяйстве от производства и реализации сельскохозяйственной продукции

выплаты в натуральной форме товарами собственного производства сельскохозяйственной продукцией и (или) товарами для детей – в размере до 1000 рублей (включительно) в расчете на одно физическое лицоработника за календарный месяц

Суммы, не подлежащие налогообложению

Компенсаци

онные

выплаты

Суммы

единовременной

материальной

Доходы ,получаемые членами зарегистрированных в установленном порядке родовых, семейных общин малочисленных народов Севера от реализации продукции, полученной в результате ведения ими традиционных видов промысла

Суммы оплаты труда и другие суммы в иностранной валюте, выплачиваемые своим работникам, а также военнослужащим, направленным на работу (службу) за границу

Суммы страховых платежей ,взносов по обязательному страхованию работников

Государственные пособия(в том числе пособия по временной

нетрудоспособности, пособия по уходу за больным ребенком, пособия по безработице, беременности и родам)

выплаты, осуществляемые за счет членских профсоюзных взносов каждому члену профсоюза, при условии, что

данные выплаты производятся не чаще одного раза в три месяца и не превышают 10000 рублей в год

стоимость проезда работников и членов их семей к месту проведения отпуска и обратно, оплачиваемая работодателем лицам, работающим и проживающим в районах Крайнего Севера

суммы платы за обучение по основным и дополнительным профессиональным образовательным программам, профессиональную подготовку и переподготовку работников, включаемые в состав расходов, учитываемых при определении налоговой базы по налогу на прибыль предприятий

Схема 6: - Суммы, не подлежащие налогообложению

2.5. НДФЛ - налог на доходы физических лиц

|

|

налогоплательщики |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Иностранные |

|

|

|

|

|

Лица без |

|

|

|

Граждане |

|

||||

граждане |

|

|

|

|

гражданства |

|

|

|

|

РФ |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Схема 1 – Налогоплательщики НДФЛ |

|||||

23

Объект налогообложения

Доход полученный в календарном году от источников РФ (для резидентов РФ и доход полученный от иностранных организаций)

В натуральной форме |

|

В денежной форме |

|

В виде материальной |

|

|

|

|

выгоды |

|

|

|

||

|

|

|

|

|

Схема 2 - Объект налогообложения

К доходам, полученным от источников в РФ

Не относятся

Доходы, полученные физическим лицом в результате проведения внешнеторговых операций, совершаемых исключительно от имени и в интересах этого физического лица

|

|

|

|

|

|

связанные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

С закупкой (приобретением) |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

С ввозом товара на территорию |

|||||

|

товара (выполнением работ) в |

|

|

|

|

|

РФ в таможенном режиме |

||||

|

|

РФ |

|

|

|

|

|

выпуска в свободное обращение |

|||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

При последующей реализации товара |

|

|

|

|

|

||||

|

|

|

Обязательные условия |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

К доходам полученным от источников |

|

|

-Поставка осуществляется физическим лицом не из мест |

||||||||

в РФ |

|

|

хранения, находящихся на территории РФ |

||||||||

относятся доходы от любой продажи |

|

|

-цена сделки не отклоняется от рыночной более чем на 20% |

||||||||

этого товара, за исключением его |

|

|

-товар не продается через постоянное Представительство в РФ |

||||||||

продажи за пределами |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Если условия не выполняются Доходом, полученным от источников РФ, в связи с реализацией товара, признается часть полученных доходов относящихся к деятельности физического лица в РФ

Схема 3- Доходы для целей налогообложения

24

Государственные |

|

|

Доходы, не подлежащие налогообложению |

|

Все виды |

||||||||||

пенсии |

|

|

|

компенсационных |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

выплат |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Алименты получаемые |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

налогоплательщиком |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Государственные пособия, иные |

|

|

|

|

|

|

Вознаграждения донорам за |

||||||||

|

|

|

|

|

|

|

|

||||||||

выплаты и компенсации, |

|

|

|

|

|

|

|

|

|

сданную кровь |

|||||

выплачиваемые в соответствии |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

Доходы получаемые от |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

с действующим |

|

|

|

|

ведения личного |

|

|

|

Суммы единовременной |

||||||

законодательством |

|

|

|

|

|

|

|

||||||||

|

|

|

|

подсобного хозяйства |

|

|

|

материальной помощи |

|||||||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|||||||

Различные призы получаемые |

|

|

Доходы членов |

|

|

|

|

|

|

|

|||||

|

Суммы оплаты труда и другие |

||||||||||||||

спортсменами за призовые места |

|

|

крестьянского хозяйства |

|

|

|

|||||||||

|

|

|

|

|

суммы в иностранной валюте |

||||||||||

на Олимпийских играх |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

получаемые от |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

Доходы получаемые в |

|

|

|||||||

|

|

|

|

|

|

|

|

|

финансируемых из |

||||||

Суммы получаемые в виде |

|

|

|

порядке наследования или |

|

|

|

||||||||

|

|

|

|

|

|

федерального бюджета |

|||||||||

грантов, на развитие науки и |

|

|

|

дарения |

|

|

|

||||||||

|

|

|

|

|

|

государственных учреждений |

|||||||||

искусства |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

или организаций |

||||||

|

|

|

|

|

|

Суммы выплачиваемые |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

Суммы получаемые |

|

|

|

организациям и/или |

|

|

|

|

|

|

|||||

|

|

|

физическим лицам детям- |

|

|

Доходы получаемые от АО |

|||||||||

налогоплательщиком в виде |

|

|

|

|

|

||||||||||

|

|

|

сиротам в возрасте до 24 лет |

|

|

|

|

|

|

||||||

премий за достижение в области |

|

|

|

|

или других организаций |

||||||||||

науки, образования, культуры, |

|

|

на образование в учебных |

|

|

акционерами или участниками |

|||||||||

|

|

учреждениях |

|

|

|||||||||||

искусства |

|

|

|

|

|

в результате переоценки |

|||||||||

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

основных фондов |

|||

|

|

|

|

|

|

|

|

|

|

|

|||||

Стипендии учащихся студентов, |

|

|

Вознаграждения, |

|

|||||||||||

|

|

|

|

|

|

|

|

||||||||

аспирантов |

|

|

|

выплачиваемые за передачу |

|

|

|

|

|

|

|||||

|

|

|

|

|

Индивидуальные |

|

|||||||||

|

|

|

|

|

|

кладов в Государственную |

|

|

|

||||||

|

|

|

|

|

|

|

|

предприниматели которые |

|

||||||

|

|

|

|

|

|

собственность |

|

|

|

||||||

Доходы в виде процентов, |

|

|

|

|

|

|

|||||||||

|

|

|

|

|

являются плательщиками |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

||||||||

получаемые |

|

|

|

|

|

|

|

|

|

ЕНВД при налогообложении |

|

||||

|

|

|

Доходы солдат, матросов |

|

|

|

|

||||||||

налогоплательщиками по |

|

|

|

|

|

применяется упрощенная |

|

||||||||

|

|

|

сержантов и старшин |

|

|

|

|

||||||||

вкладам в банках находящихся |

|

|

|

|

система налогообложения |

|

|||||||||

|

проходящих военную |

|

|

|

|

||||||||||

на территории РФ |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

службу |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Схема 4 - Доходы, не подлежащие налогообложению

Вычеты по НДФЛ

Стандартные

. |

|

|

|

|

|

|

|

|

|

|

|

|

Социальные |

|

Профессио- |

|

имущественные |

||||

|

|

|

|

|

||||||

|

|

|

|

|

|

нальные |

|

|

|

|

|

|

|

|

|

|

|

|

|||

Инвестиционные |

|

|

|

|

|

|

|

|

|

|

|

|

Схема 5: - Налоговые вычеты |

|

|

|

|||||

|

|

|

|

|

|

|||||

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

||

|

Налоговый |

|

|

|

|

|

|

|

||

|

|

|

|

Календарный год |

|

|||||

|

период |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Схема 6 - Налоговый период |

|

|

|

|||

25