Материал: 4685

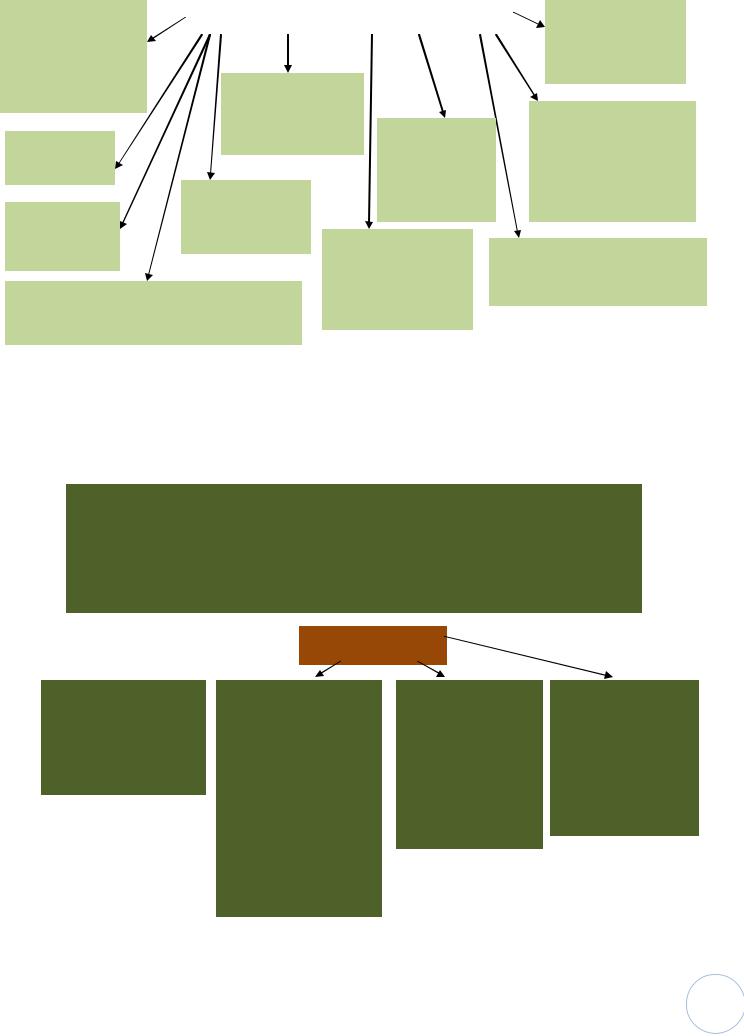

Налоговая база

Налоговая база

Среднегодовая стоимость имущества, |

Налоговая база определяется отдельно в |

признаваемого объектом налогообложения |

отношении имущества |

|

При определении налоговой |

|

|

|

|

|

|

|

|

|

|||

|

базы имущество, признаваемое |

|

|

поналогообложениюПодлежащего |

организацииместонахождению |

|

обособленногоКаждого организацииподразделения, |

|

,имуществанедвижимогообъектаКаждого организацииместонахождениявненаходящегося |

|

|||

|

объектом налогообложения, |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

||||

|

учитывается по его остаточной |

|

|

|

|

|

|

|

|

|

|||

|

стоимости, сформированной в |

|

|

|

|

|

|

|

|

|

|||

|

соответствии с установленным |

|

|

|

|

|

|

|

|

|

|||

|

порядком ведения |

|

|

|

|

|

|

|

|

|

|

||

|

бухгалтерского учета, |

|

|

|

|

|

|

|

|

|

|

||

|

утверждаемой в учетной |

|

|

|

|

|

|

|

|

|

|

||

|

политике организации |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

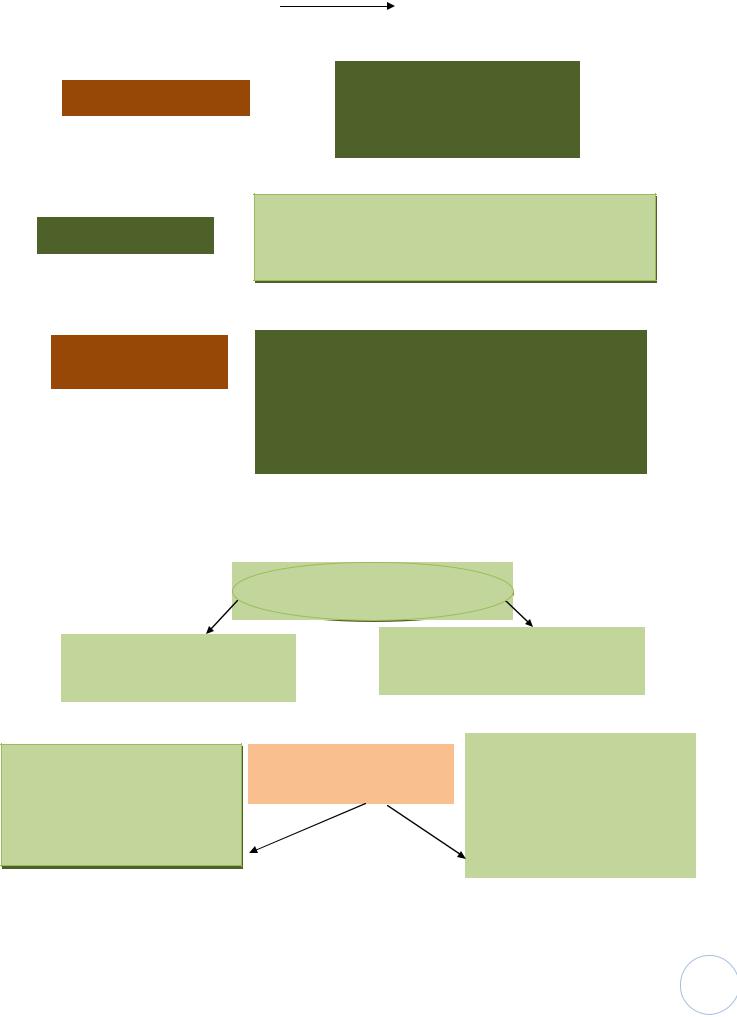

Среднегодовая стоимость |

|

|

|

|

|

|

|

|

|

|

||

|

имущества за налоговый период |

|

|

|

|

|

|

|

|

||||

|

определяется как частное от |

|

|

|

|

|

|

|

|

|

|

||

|

деления суммы, полученное в |

|

|

|

|

|

|

|

|

||||

|

результате сложения величин |

|

|

|

|

|

|

|

|

||||

|

остаточной стоимости имущества |

|

|

|

|

|

|

|

|

||||

|

на 1-е число каждого месяца |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|||

|

налогового периода и на 1-е число |

|

|

|

|

|

|

|

|

||||

|

следующего за налоговым |

|

|

|

|

|

|

|

|

|

|

||

|

периодом месяца, на количество |

|

|

|

|

|

|

|

|

||||

|

месяцев в налоговом периоде, |

|

|

|

|

|

|

|

|

||||

|

увеличенное на единицу |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|||||

|

Налоговый период |

|

|

Отчетным периодом признается |

|

|

|

||||||

|

признается |

|

|

первый квартал, полугодие и |

|

|

|

||||||

|

календарный год |

|

|

девять месяцев календарного года |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации

|

Облагаемого по разным |

налоговым ставкам |

|

|

|

|

|

|

|

|

|

|

|

Схема 4 - Налоговая база |

||

Общая |

|

|

|

|

|

(ОС1 + ОС2 + ... + ОСн+ОС на 31.12)/ (Н + 1), |

|

|

|

формула |

|

|

|

|

|

|

|

|

|

расчета |

|

|

|

|

налоговой |

|

ОС1 - остаточная стоимость объектов основных средств, включаемых в |

|

|

базы имеет |

|

налоговую базу на 1 января; |

|

|

следующий |

|

ОС2 - остаточная стоимость объектов основных средств, включаемых в |

|

|

вид: |

|

налоговую базу на 1 февраля; |

|

|

|

|

ОСн - остаточная стоимость объектов основных средств, включаемых в |

|

|

|

||||

|

|

налоговую базу на 1-е числа месяца, следующего за отчетным (налоговым) |

|

|

|

|

периодом, соответственно март, апрель…декабрь |

|

|

|

|

Н - число месяцев в отчетном или налоговом периоде; |

|

|

|

|

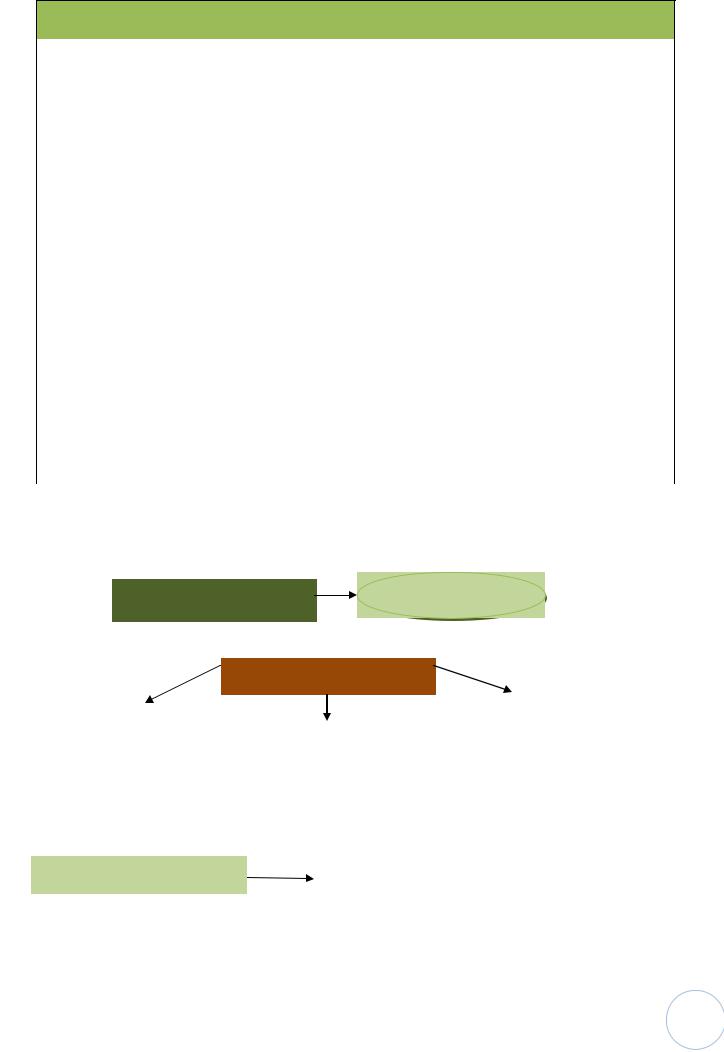

Схема 6: От налогообложения освобождаются |

|

|

|

|

|

|

|

|

|

Схема 5 - Формула для расчета налога на имущество |

||

31

|

Организации и |

|

Освобождаются от налогообложения |

|

|

|

Организации |

|

|||||||||||||

|

учреждения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

производящие |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

уголовно- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

фармацевтическу |

|

||||

|

исполнительной |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ю продукцию |

|

||||

|

|

Организации – в |

|

|

|

|

|

|

|||||||||||||

|

системы мин юс РФ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

отношении объектов |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Организации – в |

|

|

||||||

|

|

|

|

|

|

социально- |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

Имущество |

|

|

отношении объектов, |

|

|

||||||

|

Религиозные |

|

|

|

|

культурной сферы |

|

|

|

|

|||||||||||

|

|

|

|

|

|

коллегии |

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

признаваемых |

|

|

|||||||

|

организации |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

адвокатов, |

|

|

памятниками культуры |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

Имущество |

|

|

|

|

бюро и юр |

|

|

и истории |

|

|||||||

|

|

|

|

|

|

|

|

|

|||||||||||||

|

Общественные |

|

|

государственных |

|

|

|

|

консультаций |

|

|

федерального |

|

||||||||

|

организации |

|

|

научных центров |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

Научные организации |

|

|

|

|

|

|

|

|

|

|||||||

|

инвалидов |

|

|

|

|

|

|

|

|

Организации – в отношении |

|

||||||||||

|

|

|

|

|

|

|

российской академии |

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

объектов жилищного фонда и |

|

|||||||||

|

|

|

|

|

|

|

|

|

наук, медицинских |

|

|

|

|

||||||||

|

Организации – в отношении |

|

|

наук, сельхоз наук и |

|

|

инженерной инфраструктуры |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

железнодорожных путей, дорог и т.п., |

|

|

академии образования |

|

|

|

|

|

|

|

|

|

||||||||

|

космических объектов, ледоколов, судов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

Схема 7 - освобождаются от налогообложения |

||||||||||||||||

|

|

|

|

|

|

3.2 ТРАНСПОРТНЫЙ НАЛОГ |

|

|

|

|

|

|

|||||||||

|

Налогоплательщики- |

|

лица, |

|

на |

которых |

|

зарегистрированы |

|||||||||||||

транспортные средства, признаваемые объектом налогообложения.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в соответствии с законодательством РФ.

Налоговая база

Налоговая база

в отношении |

в отношении воздушных |

в отношении водных |

в отношении водных |

транспортных средств, |

транспортных средств, |

несамоходных |

и воздушных |

имеющих двигатели - |

для которых |

(буксируемых) |

транспортных |

как мощность двигателя |

определяется тяга |

транспортных |

средств, не указанных |

транспортного средства |

реактивного двигателя, - |

средств, для которых |

в пунктах 1-3 - как |

в лошадиных силах; |

как паспортная |

определяется валовая |

единица |

|

статическая тяга |

вместимость, - как |

транспортного |

|

реактивного двигателя |

валовая вместимость |

средства |

|

воздушного |

в регистровых тоннах |

|

|

транспортного средства |

|

|

|

на взлетном режиме в |

|

|

|

земных условиях в |

|

|

|

килограммах силы |

|

|

Схема 1 - Налоговая база

32

Налоговый период |

|

календарный год |

|

|

|

для организаций - первый Отчетные периоды  квартал, второй квартал,

квартал, второй квартал,

третий квартал

Схема 2 -Налоговый и отчетный период

устанавливаются законами субъектов РФ в зависимости от

Налоговые ставки  мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории

мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории

транспортных средств или единицу транспортного средства.

Исчисление налога и авансовых платежей

Схема 3 - Налоговая ставка

Сумма налога, подлежащая уплате в бюджет  по итогам года, исчисляется в отношении

по итогам года, исчисляется в отношении

каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки.

Схема 4 -Исчисление налога

3.3. ВОДНЫЙ НАЛОГ

Налогоплательщики

|

|

|

Физические лица, осуществляющие |

|

|

Организации, осуществляющие |

|

|

|

|

|

специальное и (или) особое |

|

|

|

специальное и (или) особое |

|

|

|

|

|

водопользование |

|

|

|

водопользование |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Организации, осуществляющие водопользование на основании договоров или решений, заключённых и принятых после введения в действие Водного кодекса

Схема 1 - Налогоплательщики

|

|

Физические лица, |

|

|

Не признаются |

||||

|

осуществляющие |

|

||

|

|

|

||

налогоплательщикам |

|

водопользование на |

|

|

|

|

основании договоров или |

|

|

|

||||

|

|

решений, заключенных и |

|

|

|

|

принятых после введения в |

|

|

|

|

действие Водного кодекса |

|

|

|

|

|

|

|

|

|

|

|

Схема 2 - Налогоплательщиками не признаются

33

Объекты налогообложения

Забор воды из |

|

Акватории |

Водные объекты |

Водные объекты |

||

водных |

|

водных объектов, |

без забора воды и |

для целей сплава |

||

объектов |

|

за исключением |

целей |

и древесины в |

||

|

|

лесосплава в |

гидроэнергетики |

плотах и кошелях |

||

|

|

плотах и кошелях |

|

|

||

|

|

|

|

|

|

|

|

|

Налоговая база |

|

|||

|

|

|

|

|

|

|

При заборе воды |

|

При |

|

|

При использовании |

При |

определяется как |

|

использовании |

|

|

водных объектов |

использовании |

объем воды, |

|

акватории водных |

|

|

без забора воды для |

водных объектов |

|

|

|

|

|

|

|

забранной из |

|

объектов, за |

|

|

целей |

для целей сплава |

водного объекта за |

|

исключением |

|

|

гидроэнергетики, |

древесины в |

налоговый период |

|

сплава древесины |

|

|

определяется как |

плотах и кошелях, |

|

|

в плотах и |

|

|

количество |

определяется как |

|

||||||

|

|

кошелях, |

|

|

произведенной за |

произведение |

|

|

определяется как |

|

|

налоговый период |

объема древесины |

|

|

площадь водного |

|

|

|

и расстояние |

|

|

|

|

|

||

|

|

пространства |

|

|

|

сплава деленное на |

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

Схема 4 – Объекты налогообложения. Налоговая база

Налоговый период |

Квартал |

Налоговые ставки

|

|

|

|

|

|

|

|

При заборе из водных |

|

|

|

При заборе воды сверх |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

объектов для водоснабжения |

|

|

||

|

установленных лимитов |

|

|

При заборе из водных |

|

|

|

|||

|

|

|

|

|

|

|

||||

|

водопользования ставки в |

|

объектов для водоснабжения |

|

населения устанавливается в |

|

|

|||

|

части такого превышения |

|

населения устанавливается в |

|

размере 70 рублей 1 тыс. м3 |

|

|

|||

|

|

устанавливаются в |

|

размере 70 рублей 1 тыс. м3 |

|

|

|

|

||

|

|

|

|

|

|

|

||||

|

пятикратном размере |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Схема 3: налоговый период и налоговая ставка |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Налоговая декларация |

|

Представляется в налоговый орган по |

|

|

||||

|

|

|

|

|

|

местонахождению объекта налогообложения в срок, |

|

|

||

|

|

|

|

|

|

установленный для уплаты налога |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Схема 5 - Налоговая декларация

34

Порядок исчисления и уплаты налога

Налогоплательщик |

Сумма налога уплачивается |

исчисляет сумму |

по местонахождению |

самостоятельно как |

объекта налогообложения в |

произведение налоговой |

срок не позднее 20-го числа |

базы и соответствующей |

месяца, следующего за |

|

истекшим налоговым |

|

периодом |

Схема 6 - Порядок исчисления и уплаты налога

Блок 4. СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ

4.1. УСН – упрощённая система налогообложения

Применяя УСН организации не платят следующие налоги.

Налог на |

|

|

|

|

Страховые взносы |

|

|

|

Налог на |

с Фонда оплаты |

|

прибыль |

|

|

|

||

|

НДС |

|

имущество |

труда (кроме |

|

|

|

|

|||

|

|

|

организации |

страховых взносов |

|

|

|

|

|

||

|

|

|

|

|

-14% в |

|

|

|

|

|

|

|

|

|

|

|

пенсионный фонд) |

Схема 1 - Налоги уплачиваемые организациями

ИП не уплачиваются следующие налоги

НДФЛ с доходов предпринимателя

|

|

Налог на |

|

Страховые взносы с |

|

НДС |

|

имущество |

|

Фонда оплаты труда |

|

|

|

(кроме страховых |

|

||

|

|

организаци |

|

|

|

|

|

|

взносов в пенсионный |

|

|

|

|

|

|

|

|

|

|

|

|

фонд) |

|

|

|

|

|

|

|

|

|

|

|

|

|

Схема 2 - Налоги не уплачиваемые ИП

35