Материал: 4685

Переход на УСН или возврат к общему регламенту осуществляется налогоплательщиками добровольно в установленном порядке. Для организаций, применяемых УСН, сохраняется действующий порядок ведения кассовых операций.

Налогоплательщики – организации и ИП, перешедшие добровольно на УСН и применяющие ее в установленном порядке.

Налогоплательщик имеет право применять УСН при условии, что соблюдаются следующие требования (на 01.01.2018г.):

- не нарушаются правила применения УСН, указанные в ст.346.12 НК

РФ);

-доля участия сторонних организаций не превышает 25%

-средняя численность сотрудников не более 100 человек в год;

-остаточная стоимость основных средств на 01.01.2018 г. не превышает 150 млн.рублей;

-сумма доходов не превышает 121 млн.рублей за 9 месяцев от начала налогового периода.

Чтобы не лишиться возможности практиковать УСН в 2018 году, ваш общий годовой доход не может превысить 150 млн.рублей.

|

|

|

|

|

|

|

Не вправе применять УСН |

|

|

Организации и ИП, |

|

|||||||||

|

Ломбарды |

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

занимающиеся |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

производством |

|

||

|

Организации и ИП, |

|

|

|

|

|

|

|

|

|

|

|

|

|

подакцизных |

|

||||

|

средняя |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

товаров |

|

|||

|

|

|

|

|

Банки |

|

|

|

|

|

|

|||||||||

|

численность |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

которых превышает |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Организации и |

|

|

||||||

|

100 человек |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ИП, |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

занимающиеся |

|

||

|

Организации у которых |

|

|

Бюджетные |

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

игорным |

|

|

||||||||||

|

остаточная стоимость |

|

|

организации |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

бизнесом |

|

|

||||||||||

|

ОС и НМА, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

определяемая по |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

бухучету превышает 100 |

|

|

Негосударственн |

|

|

|

Организации, |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

млн.руб. ОС и НМА |

|

|

ые пенсионные |

|

|

|

которые имеют |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

должны быть |

|

|

фонды |

|

|

|

филиалы и |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

амортизируемые. |

|

|

|

|

|

|

|

|

|

|

представительства |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нотариусы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и частные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

детективы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

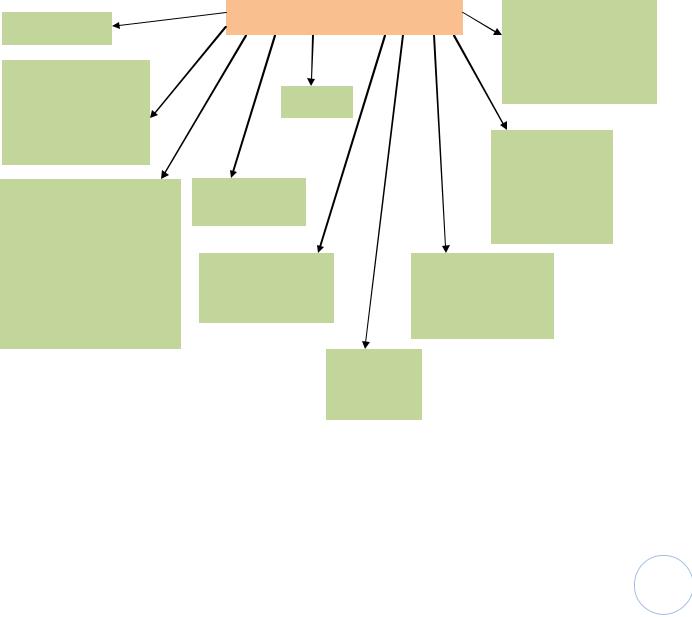

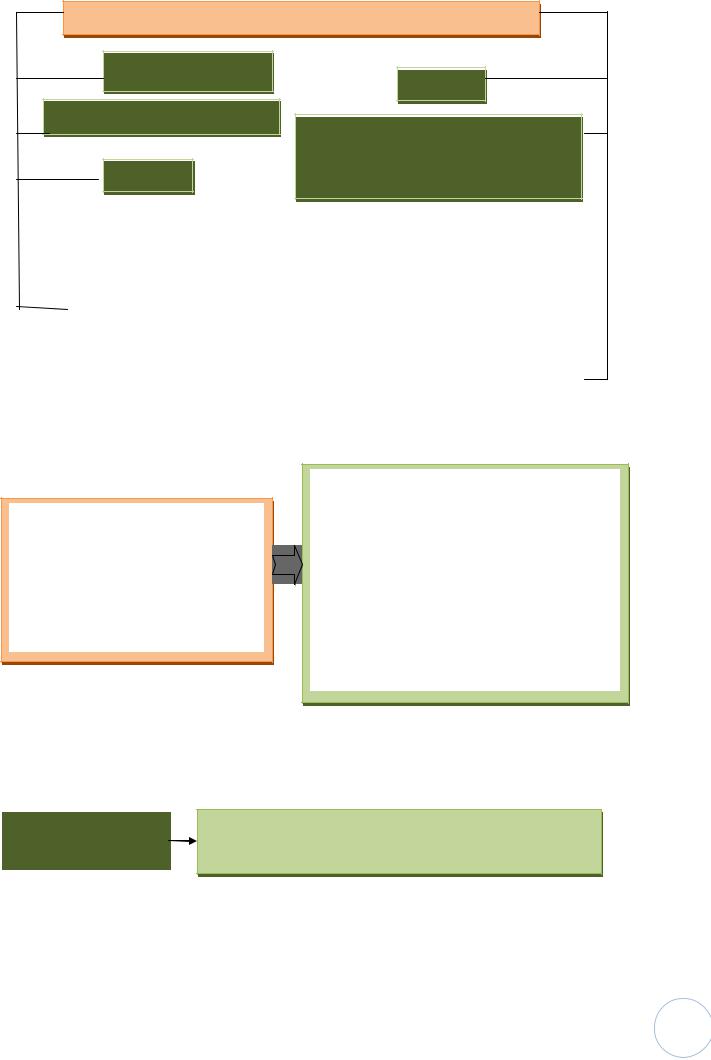

Схема 3 - Налогоплательщики, не имеющие право применять УСН

36

|

|

Доходы |

|

|

|

Объектом |

|

|

|

||

|

|

|

|

|

|

налогообложения |

|

|

|

|

|

признаются |

|

|

|

|

|

|

|

Доходы, уменьшенные на |

|

||

|

|

|

|

||

|

|

|

величину расходов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Схема 4 - Объект налогообложения

Выбор объекта налогообложения осуществляется налогоплательщиком самостоятельно. По доходам налоговой базой признается денежное выражение доходов, если объект налогообложения – доходы за минусом расходов, то налоговой базой признается денежные выражения доходов, уменьшенных на расходы

По объекту – доходы, ставка составляет 6%, а уменьшенные на величину расходов – 15%.

Налоговым периодом |

|

|

|

год |

|

по УСН признается |

|

|

|

|

|

|

|

|

Схема 5- Налоговый период

По отчетным периодам предприятие платит авансовые платежи, не подавая налоговой декларации.

Организации при определение объекта налогообложения учитывает следующие доходы

Доходы от реализации товаров, работ, услуг, имущества, имущественных прав

Внереализационные

доходы

Схема 6 – Доходы, учитываемые при УСН

37

Расходы на приобретение ОС

Расходы на оплату труда

Сумма НДС по приобретенным ценностям

Расходы на обеспечение пожарной безопасности, на услуги по охране имущества

Порядок

исчисления и уплаты налога.

|

|

|

|

|

|

Расходы на ремонт ОС |

|

|

||||

|

|

Расходы по |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

УСН |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Материальные |

|

||||||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

расходы |

|

|||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Аренда и |

|

|

||

|

|

|

|

|

|

|

|

лизинговые |

|

|

||

|

|

|

|

|

|

|

|

платежи |

|

|

||

|

|

|

|

|

Расходы на |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

канцелярские |

|

|

|

|

|

|

|

|

|

|

|

|

товары |

|

|

|

|

|

|

|

|

Расходы на |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

||

|

приобретение |

|

|

|

|

|

|

|

|

|

|

|

|

|

Расходы на подготовку и |

|

|||||||||

|

НМА |

|

освоение новых производств, |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Другие прочие расходы согласно. НК РФ

Схема 7 - Расходы по УСН

Налог исчисляется как соответствующая налоговой базе процентная доля налоговой ставки. Сумма налога исчисляется налогоплательщиком самостоятельно, конечная сумма налога уменьшается на сумму страховых взносов на обязательное пенсионное страхование. Для налогоплательщиков, выбравших объект – доходы, но данное уменьшение не должно превышать 50% от начисленного налога

Схема 8 - Порядок исчисления и уплаты налога.

4.2. ЕНВДединый налог на вменённый доход

Вмененный доход — потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и

используемый для расчета величины единого налога по установленной ставке.

38

Законами субъектов РФ определяются

порядок введения единого налога на территории соответствующего субъекта РФ

оказания бытовых услуг (группа 01 «Бытовые услуги» Общероссийского классификатора услуг населению ОК 002-93, утвержденного постановлением Госстандарта России от 28.06.93 г. № 163)

оказания услуг по ремонту, техническому обслуживанию и мойке авто транспортных средств

виды предпринимательской деятельности, в отношении которых вводится единый налог, в пределах следующего перечня, установленного НК РФ

оказания ветеринарны х услуг

значения коэффициента К2 — корректирующего коэффициента базовой доходности, учитывающего совокупность прочих особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, время работы, величину доходов и иные особенности

|

розничной торговли1 , |

|

|

|

|

|

|

|

|

|

оказания |

|

|

|

осуществляемой через |

|

оказания |

|

|

|

|

|

|

автотранспортных |

|

||

|

магазины и павильоны с |

|

услуг |

|

|

|

|

|

|

|

услуг по перевозке |

|

|

|

площадью торгового |

|

общественног |

|

|

|

|

зала по каждому объекту |

|

|

пассажиров и грузов, |

|

|

|

|

о питания, |

|

|

||

|

организации торговли не |

|

|

осуществляемых |

|

|

|

|

осуществляе |

|

|

||

|

более 150 м2 , палатки, |

|

|

организациями и |

|

|

|

|

|

мых при |

|

|

|

|

лотки и другие объекты |

|

|

индивидуальными |

|

|

|

|

|

|

|

||

|

организации торговли, в |

|

исполь- |

|

|

|

|

|

|

предпринимателями |

|

||

|

|

|

|

|

||

|

том |

|

зовании зала |

|

|

|

|

|

|

эксплуатирующими не |

|

||

|

числе не имеющие |

|

площадью не |

|

|

|

|

|

|

более 20 транспортных |

|

||

|

стационарной торговой |

|

более 150 м2 |

|

|

|

|

площади |

|

|

|

средств |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

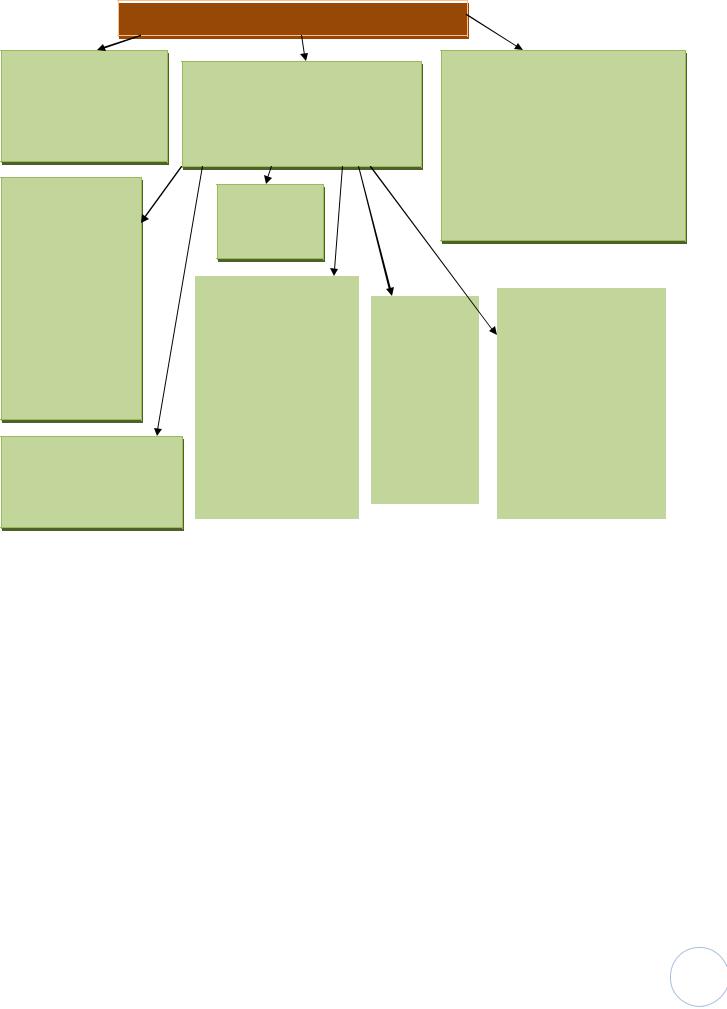

Схема 1 – Полномочия субъектов РФ

39

Уплата единого налога предусматривает замену уплаты

Для организаций

Для ИП

Налог на прибыль организаций

НДС

Налог на доходы физических лиц с дохода по предпринимательской деятельности предпринимательской деятельности

|

|

Налог на имущество |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НДС |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|||

|

|

организации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Налог на |

|

|

|

|

|

Страховые взносы, кроме взносов с фонда |

|

|

|

|

|

||||||

|

|

|

имущество |

|

|

|

||||||

|

оплаты труда на пенсионное страхование |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

Страховые взносы, кроме взносов с фонда |

|

|

|||||

|

|

|

|

|

оплаты труда на пенсионное страхование |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Схема 2 – Налоги, которые не платят налогоплательщики ,находящиеся на ЕНВД

Налогоплательщиками являются организации и индивидуальные предприниматели, осуществляющие на территории субъекта Российской Федерации, в котором введен единый налог, предпринимательскую деятельность, облагаемую единым налогом.

Налогоплательщики, не состоящие на учете в налоговых органах того субъекта РФ, в котором они осуществляют виды предпринимательской деятельности, перечисленные в пункте 2 предыдущего раздела, обязаны встать на учет в

налоговых органах по месту осуществления указанной деятельности в срок не позднее пяти дней с начала осуществления этой деятельности и

производить уплату единого налога, установленного в этом субъекте РФ.

Схема 3 - Налогоплательщики ЕНВД

Объектом |

Вмененный доход налогоплательщика. |

налогообложения

Схема 4 - Объект налогообложения

40