Материал: 4685

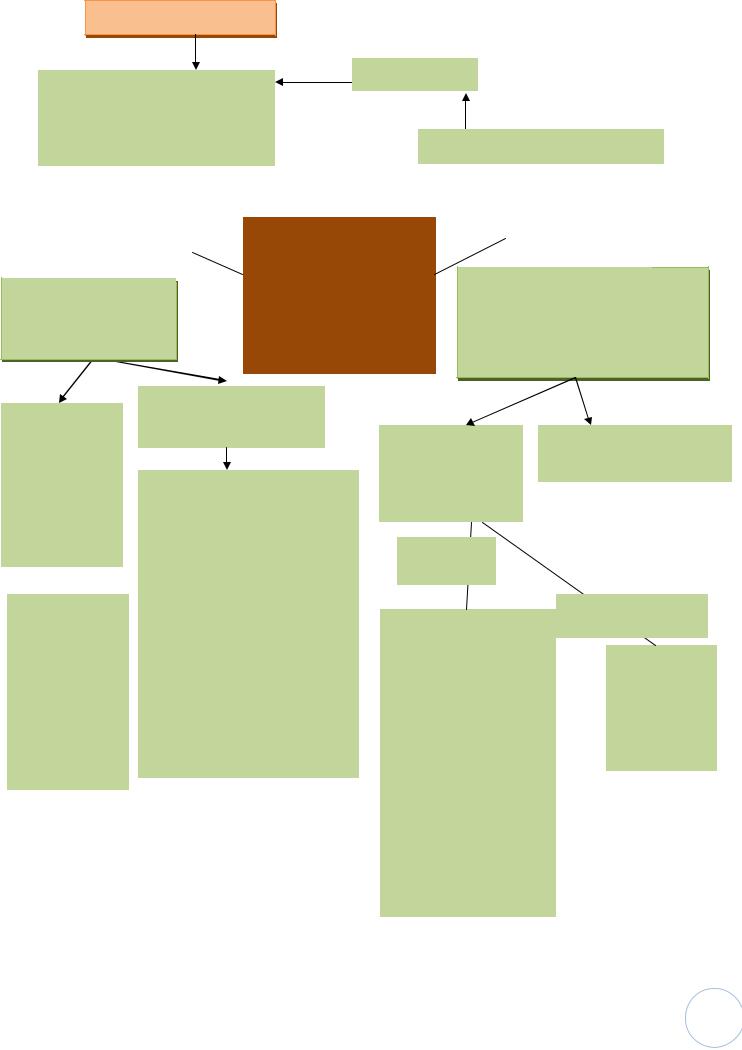

2.2. НАЛОГ НА ПРИБЫЛЬ

налогоплательщики налога на прибыль

|

|

иностранные организации, |

|

|

|

|

|

осуществляющие свою |

|

|

|

российские |

|

деятельность в РФ через |

|

иностранные |

|

организации |

|

постоянные |

|

организации |

|

|

|

представительства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Схема 1 - Налогоплательщики налога на прибыль.

Объект налогообложения

ПРИБЫЛЬ

|

|

|

|

|

|

иностранные организации, |

|

|

|

|

|

|

||

|

|

|

|

|

|

осуществляющие свою |

|

|

|

|

|

|

||

|

российские |

|

|

иностранные |

|

|

||||||||

|

|

|

|

деятельность в РФ через |

|

|

|

|

||||||

|

организации |

|

|

|

|

|

организации |

|

|

|||||

|

|

|

|

постоянные представительства |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

получающие доходы от источников в РФ |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Полученные |

|

|

|

Полученные доходы |

|

|

|

|

|

|

|||

|

доходы |

|

|

|

представительства |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доходы, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

полученные от |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

источников в РФ |

|

|

|

Произведенные |

|

|

|

Произведенные |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|||||||

|

расходы |

|

|

|

расходы |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

представительства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Схема 2: -Объект налогообложения |

|

|

||||||

11

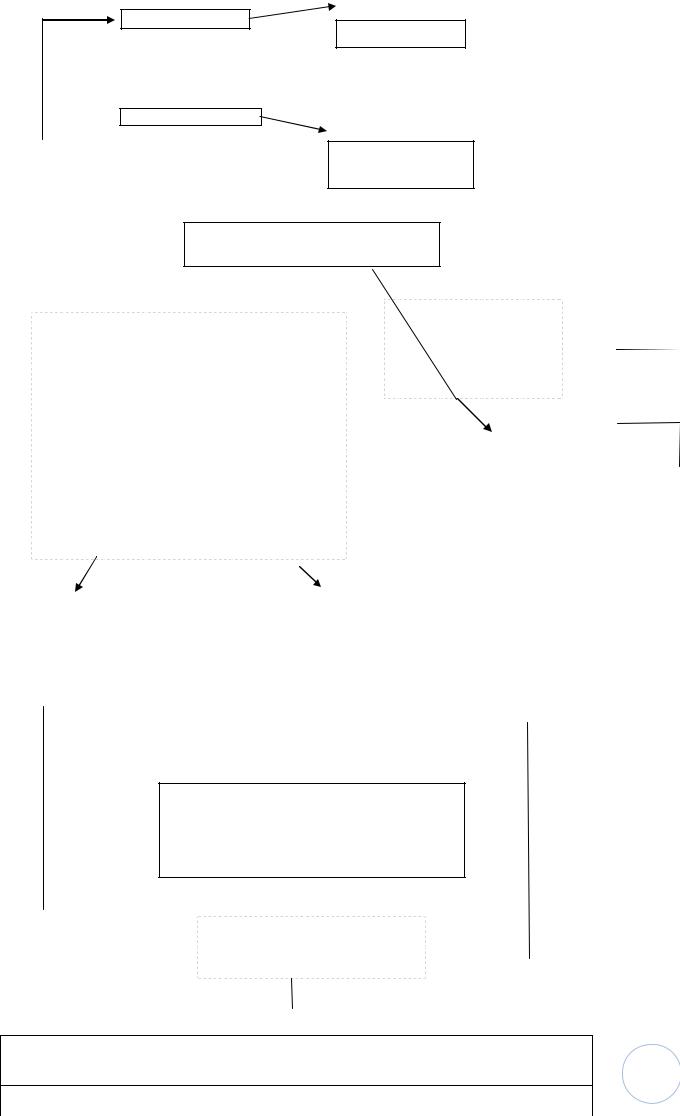

Налоговая база

|

|

|

|

|

Прибыль |

|

|

|

|

||

|

|

Денежное выражение |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

||

|

|

прибыли |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Объект налогообложения |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Схема 3: -Налоговая база |

|

|

|

|

|||

|

|

|

|

Признаются: |

|

|

|

|

|||

|

|

Доходы |

|

По методу |

|

Расходы |

|

||||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

1.начисления |

|

|

|

|

|||

|

|

|

|

|

Произведенные; |

||||||

Из доходов |

|

||||||||||

|

|

|

|

|

|||||||

2. кассовому |

|

Обоснованные; |

|||||||||

исключаются сумма |

|

||||||||||

методу |

|

Документально |

|||||||||

косвенных налогов |

|

||||||||||

|

|

|

|

|

подтвержденные |

||||||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

внереализационные |

|

|

||

|

доходы от |

||||||||

|

|

|

доходы. |

|

|

|

|||

|

реализации |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

||

|

товаров |

|

|

|

|

|

|

|

|

|

|

|

1)расходы на содержание переданного по |

|

|||||

|

(работ, |

|

|

|

|||||

|

|

|

договору аренды (лизинга) имущества. |

|

|||||

|

услуг) и |

|

|

2) расходы в виде процентов по долговым |

|

||||

|

|

|

обязательствам любого вида. |

|

|

|

|||

|

имуществен |

|

|

3) расходы на организацию выпуска |

|

||||

|

|

|

собственных ценных бумаг. |

|

|

|

|||

|

|

|

|

|

4) расходы, связанные с обслуживанием |

|

|||

|

|

|

|

|

приобретенных |

налогоплательщиком |

|

||

|

|

|

|

|

ценных бумаг. |

|

|

|

|

|

|

|

|

|

5) расходы в виде отрицательной курсовой |

|

|||

|

а)выручка от |

|

|

разницы, возникающей от переоценки |

|

||||

|

реализации товаров |

|

|

имущества в виде валютных ценностей и |

|

||||

|

|

|

требований. |

|

|

|

|

||

|

(работ, услуг) |

|

|

|

|

|

|

||

|

|

|

6) расходы в виде отрицательной разницы, |

|

|||||

|

собственного |

|

|

|

|||||

|

|

|

образующейся |

вследствие |

отклонения |

|

|||

|

производства |

|

|

|

|||||

|

|

|

курса продажи иностранной валюты от |

|

|||||

|

|

|

|

|

|

||||

|

|

|

|

|

официального курса ЦБ РФ. |

|

|

|

|

|

б)выручка от |

|

|

7)расходы |

налогоплательщика, |

|

|||

|

реализации товаров |

|

|

применяющего метод начисления, на |

|

||||

|

(работ, услуг) ранее |

|

|

формирование резервов по сомнительным |

|

||||

|

|

|

долгам. |

|

|

|

|

||

|

приобретенных, |

|

|

|

|

|

|

||

|

|

|

8) расходы на ликвидацию выводимых из |

|

|||||

|

в)выручка от |

|

|

|

|||||

|

|

|

эксплуатации |

основных |

средств, на |

|

|||

|

реализации |

|

|

|

|||||

|

|

|

списание нематериальных активов. |

|

|||||

|

|

|

|

|

|

||||

|

имущественных прав. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

расходы, |

|

|

внереализационные |

|

||||

|

|

связанные с |

|

|

расходы. |

|

||||

|

|

|

|

|

|

|

||||

|

производством и |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||||

|

|

реализацией |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

По целевому |

|

|

|

|

|

|

||

|

|

назначению |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

по экономическим |

|

|||

|

|

1) расходы, связанные с |

элементам |

|

||||||

|

|

изготовлением , хранением и |

|

|

|

|

|

|||

|

доставкой товаров, выполнением |

|

|

|

|

|

||||

|

|

1)материальные |

|

|

||||||

|

|

работ, оказанием услуг, |

|

|

||||||

|

|

|

расходы; |

|

|

|||||

|

|

приобретением и (или) |

|

|

||||||

|

|

|

2) расходы на |

|

|

|||||

|

|

реализацией товаров (работ, |

|

|

||||||

|

|

|

оплату труда; |

|

|

|||||

|

|

услуг, имущественных прав); |

|

|

||||||

|

|

|

3) суммы |

|

|

|||||

|

|

2) расходы на содержание и |

|

|

||||||

|

|

|

начисленной |

|

|

|||||

|

|

эксплуатацию, ремонт и |

|

|

||||||

|

|

|

амортизации; |

|

|

|||||

|

|

техническое обслуживание |

|

|

||||||

|

|

|

4) прочие расходы |

|

|

|||||

|

|

основных средств и иного |

|

|

||||||

|

|

|

|

|

|

|

||||

|

|

имущества, а также на |

|

|

|

|

|

|||

|

|

поддержание их в исправном |

|

|

|

|

|

|||

|

|

(актуальном) состоянии; |

|

|

|

|

|

|||

|

|

3) расходы на освоение |

|

|

|

|

|

|||

|

|

природных ресурсов; |

|

|

|

|

|

|||

|

|

4) расходы на научные |

|

|

|

|

|

|||

|

|

исследования и опытно- |

|

|

|

|

|

|||

|

|

конструкторские разработки; |

|

|

|

|

|

|||

|

|

5) расходы на обязательное и |

|

|

|

|

|

|||

|

|

добровольное страхование; |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Схема 4 - Классификация доходов и расходов

12

Налоговый период

Отчетный период

Календарный год

•Первый квартал;

•Полугодие;

•Девять месяцев

Сроки уплаты налога на прибыль

•организации, у которых за предыдущие четыре квартала выручка не превышала в среднем 3 млн. р. за каждый квартал:

•бюджетные учреждения; иностранные организации, осуществляющие деятельность в РФ через постоянное представительство;

•коммерческие организации, не имеющие дохода от реализации товаров(работ, услуг);

•участники простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах;

•инвесторы соглашений о разделе продукции а части доходов, полученных от реализации указанных соглашений;

•выгодоприобретатели по договорам доверительного управления

Остальные организации (порядок уплаты определяется организацией)

Квартальные авансовые |

|

|

|

|

платежи исходя |

|

Квартальные авансовые |

|

Ежемесячные авансовые |

из фактически полученной |

|

платежи с уплатой |

|

платежи исходя |

прибыли |

|

ежемесячных авансовых |

|

из фактически полученной |

|

|

платежей |

|

прибыли |

|

|

|

|

|

|

|

|

|

|

Ежемесячные авансовые платежи определяются исходя из подлежащего уплате квартального авансового платежа за квартал, предшествующий кварталу, в котором производится уплата ежемесячных авансовых платежей

Уплата авансовых взносов производится до 28-го числа каждого месяца (по 1/3 сумм)

Налоговая декларация предоставляется в налоговый орган по месту нахождения:

• не позднее 28 дней со дня окончания соответствующего отчетного периода; 13 не позднее 28 марта года, следующего за истекшим налоговым периодом

Налог уплачивается:

- по истечении налогового периода не позднее срока, установленного для подачи налоговых деклараций

Таблица 1- Порядок признания доходов и расходов при методе начисления

Определение даты получения дохода

Вид дохода |

Дата получения дохода |

Доходы от реализации |

Дата реализации товаров (работ, |

• Доходы от реализации товаров (работ, |

имущественных прав), определяемая в |

имущественных прав)__________ |

соответствии с п. 1 ст. 39 НК РФ____ |

Доходы от реализации товаров (работ, |

Дата реализации принадлежащего |

услуг) по договору комиссии (агентскому |

комитенту (принципалу) |

договору) |

имущества (имущественных прав), |

|

указанная в извещении |

|

комиссионера (агента) о реализации и/или в |

|

отчете комиссионера |

|

(агента) |

Внереализационные доходы |

Дата подписания сторонами акта приема- |

• Безвозмездно полученное имущество |

передачи имущества (приема-сдачи работ, |

(работы, услуги) |

услуг) |

• Иные аналогичные доходы |

Дата поступления денежных средств на |

• Дивиденды от долевого участия в |

расчетный счет (в кассу) |

деятельности других организаций |

налогоплательщика |

• Безвозмездно полученные денежные |

|

средства |

|

• Суммы возврата ранее уплаченных |

|

некоммерческим организациям взносов, |

|

которые были включены в состав расходов |

|

• Доходы от сдачи имущества в аренду • |

Дата осуществления расчетов в |

Лицензионные платежи (включая роялти) за |

соответствии с условиями заключенных |

пользование объектами интеллектуальной |

договоров или предъявления |

собственности |

налогоплательщику документов, служащих |

• Иные аналогичные доходы |

основанием для произведения расчетов, |

|

либо последний день отчетного |

|

(налогового) периода |

• Штрафы, пени и/или иные санкции за |

Дата признания должником либо дата |

нарушение договорных или долговых |

вступления в законную силу решения суда |

обязательств, а также суммы возмещения |

|

убытков (ущерба) |

|

• Доходы в виде сумм восстановленных |

Последний день отчетного (налогового) |

резервов и иные аналогичные доходы |

периода |

• Доход, распределенный в пользу |

|

налогоплательщика при его участии в |

|

простом товариществе |

|

• Доходы от доверительного управления |

|

имуществом |

|

• Иные аналогичные доходы |

|

• Доходы прошлых лет |

Дата выявления дохода (получения и/или |

• Доходы в виде положительной курсовой |

обнаружения документов, подтверждающих |

разницы по имуществу и требованиям |

наличие дохода) |

(обязательствам), стоимость которых |

Дата перехода права собственности на |

выражена в иностранной валюте, и |

иностранную валюту и драгоценные |

положительной переоценки стоимости |

металлы при совершении операций с |

14

драгоценных металлов |

иностранной валютой и драгоценными |

|

металлами, а также последний день |

|

текущего месяца |

• Доходы в виде полученных материалов |

Дата составления акта ликвидации |

или иного имущества при ликвидации |

амортизируемого имущества, |

выводимого из эксплуатации |

оформленного в соответствии с |

амортизируемого имущества |

требованиями бухгалтерского учета |

• Доходы в виде имущества (в том числе |

Дата, когда получатель имущества (в том |

денежных средств), использованных не по |

числе денежных средств) фактически |

целевому назначению Ф полученных в |

использовал указанное имущество (в том |

рамках благотворительной деятельности (в |

числе денежные средства) не по целевому |

том числе в виде благотворительной |

назначению либо нарушил условия, на |

помощи, пожертвований), целевых |

которых они предоставлялись |

поступлений, целевого финансирования (за |

|

исключением бюджетных средств) * |

|

предназначенных для формирования резер- |

|

вов на развитие и обеспечение функциони- |

|

рования и |

|

безопасности атомных электростанций, |

|

либо денежных средств, полученных |

|

атомными станциями из указанных |

|

резервов |

|

• Доходы от продажи (покупки) |

Дата перехода права собственности на |

иностранной валюты |

иностранную валюту |

Определение даты осуществления расходов |

|

|

|

Вид расхода |

Дата осуществления расхода |

|

|

Расходы от реализации |

|

• Материальные расходы: |

|

|

|

В части сырья и материалов, приходящихся |

Дата передачи в производство сырья и |

на произведенные товары (работы, услуги) |

материалов |

|

|

Услуги (работы) производственного |

Дата подписания налогоплательщиком акта |

характера |

приемки-передачи услуг (работ) |

• Амортизация |

Ежемесячно исходя из суммы начисленной |

|

амортизации |

|

|

• Расходы на оплату труда |

Ежемесячно исходя из суммы начисленных |

|

расходов на оплату труда |

|

|

• Расходы на ремонт основных средств |

В том отчетном периоде, в котором они |

|

были осуществлены, вне зависимости от их |

|

оплаты |

• Расходы по обязательному и |

В том отчетном (налоговом) периоде, в |

добровольному страхованию |

котором в соответствии с условиями |

(негосударственному пенсионному |

договора налогоплательщиком были |

обеспечению) |

перечислены (выданы из кассы) денежные |

|

средства на оплату страховых (пенсионных) |

|

взносов. Если по условиям договора |

|

страхования (негосударственного |

|

пенсионного обеспечения) предусмотрена |

15