Материал: 4644

экономической эффективности проектных решений ведем в табличной форме (табл. 6). Расчетный период принимаем равным 5 годам. Год окончания строительства считаем «нулевым» годом, в который записываем затраты (отток денежных средств) в сумме, равной величине инвестиций (капитальных или единовременных затрат).

Результат (приток денежных средств) на первый год эксплуатации определяется как разница показателей суммы текущих затрат по существующему и проектируемому варианту (п.8 табл. 5). На последующие годы значение результата увеличиваем исходя из темпов инфляции 8 % в год, т.е. коэффициент роста равен 1,08

Дисконтирующий множитель рассчитан исходя из нормы дисконта =0,2 по формуле

|

|

|

t |

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

, |

|

|

|

(21) |

|

|

|

|

(1 )tn t0 |

|

|

|

|||||

|

|

|

|

|

|

|

|||||

|

где tn-номер текущего года; |

|

|

|

|

|

|

|

|

|

|

|

t0-номер года, к которому приводятся все затраты (нулевой год-год |

||||||||||

окончания строительства объекта). |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Таблица 6 |

|

|

Показатели эффективности проекта |

|

|

||||||||

№ |

Показатели |

|

|

|

Значение показателей по годам, тыс. р. |

||||||

п/п |

|

|

0 |

|

|

1 |

|

2 |

3 |

4 |

5 |

1 |

Затраты, отток денежных |

|

|

|

|

|

|

|

|

|

|

|

средств |

|

700 |

|

|

|

|

|

|

|

|

2 |

Результаты, приток денежных |

|

|

|

|

|

|

|

|

|

|

|

средств |

|

|

|

|

300 |

|

324 |

350 |

378 |

408 |

3 |

Чистый доход накопленным |

|

|

|

|

|

|

|

|

|

|

|

потоком |

|

-700 |

|

-400 |

|

-76 |

274 |

652 |

1060 |

|

4 |

Дисконтирующий множитель |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

0,835 |

|

0,694 |

0,578 |

0,482 |

0,402 |

5 |

Чистый дисконтированный |

|

|

|

|

|

|

|

|

|

|

|

доход |

|

|

|

|

250,5 |

|

224,9 |

202,3 |

182,2 |

164 |

|

(ЧДД=ЧД× t ) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

Чистый дисконтированный |

|

|

|

|

|

|

|

|

|

|

|

доход накопленным потоком |

|

|

|

|

|

|

|

|

|

|

|

(реальная ценность проекта |

|

-700 |

|

-449,5 |

|

-224,6 |

-22,3 |

159,9 |

323,9 |

|

|

РЦП) |

|

|

|

|

|

|

|

|

|

|

Вывод: мероприятие эффективно, т.к. сумма чистого дисконтированного дохода за расчетный период положительно и составляет 573,3 тыс. р.

Сорок окупаемости с учетом дисконтирования

Tok |

tm |

|

|

|

|

Sm |

|

, |

(22) |

|

|

|

Sm |

|

Sm 1 |

||||||

|

|

|||||||||

|

|

|

|

|

|

|

|

|||

где tm-количество лет, когда ЧДД накопленным итогом (РЦП) остается отрицательным;

Sm -абсолютная величина отрицательного значения ЧДД накопленным итогом в последнем году из tm;

16

Sm+1-положительная величина ЧДД накопленным итогом в году, следующим за tm.

|

|

Tok=3+ |

22,3 |

|

3,1 года. |

|

|

|

||

|

|

|

|

|

|

|

|

|||

|

|

22,3 159,9 |

|

|

|

|||||

Для расчета внутренний нормы доходности (ВНД) рассчитаем реальную |

||||||||||

ценность проекта при норме дисконта =1 (табл. 7). |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

Таблица 7 |

|

Расчетные показатели реальной ценности проекта при =1 |

||||||||||

Показатели |

|

Значение показателей по годам, тыс. р. |

|

|

||||||

|

0 |

1 |

|

2 |

|

|

3 |

4 |

|

5 |

Чистый доход от |

-700 |

400 |

|

324 |

|

350 |

378 |

|

408 |

|

реализации поекта |

|

|

|

|

|

|

|

|

|

|

Дисконтирующий |

1 |

0,5 |

|

0,25 |

|

0,125 |

0,062 |

|

0,031 |

|

множитель |

|

|

|

|

|

|

|

|

|

|

Чистый |

-700 |

200 |

|

81 |

|

|

41,5 |

22,4 |

|

12,6 |

дисконтированный |

|

|

|

|

|

|

|

|

|

|

доход |

|

|

|

|

|

|

|

|

|

|

Реальная ценность |

-700 |

-500 |

|

-419 |

|

-377,5 |

-355,1 |

|

-342,5 |

|

проекта |

|

|

|

|

|

|

|

|

|

|

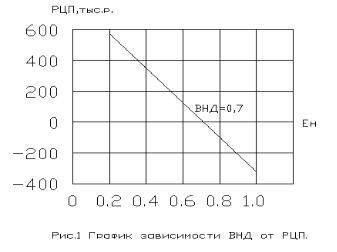

Величину ВНД определяем графически. Для этого, допуская, что зависимость линейная, берем два значения РЦП-при норме дисконтирования =0,2 и при =1 и строим график зависимости РЦП от (рис. 1).

Внутренняя норма доходности соответствует точке пересечения с осью абсцисс: ВНД=0,7. Таким образом, подтверждается целесообразность инвестиций в проект, так как наряду с положительной суммой чистого дисконтированного дохода внутренняя норма доходности превышает норму дисконта (ВНД=0,7)>( =0,2); возврат инвестиций прогнозируется через 2,3 года.

6. Рекомендуемая литература по изучению темы дисциплины из списка: 1, 2, 3.

17

7. Форма контроля практической работы №3 – проверка заданий практической работы.

Практическая работа № 4

ОЦЕНКА ЭФФЕКТИВНОСТИ МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ БЕЗОПАСНОСТИ ДВИЖЕНИЯ НА УЧАСТКАХ КОНЦЕНТРАЦИИ ДТП

1.Целью данной работы является оценка эффективности мероприятий по повышению безопасности движения на участках концентрации ДТП.

2.В результате освоения данной работы студент должен:

-знать классификацию участков концентрации дорожно-транспортных происшествий;

-владеть методами планирования мероприятий по устранению и профилактике возникновения участков концентрации ДТП.

3.Основные понятия: участки концентрации дорожно-транспортных происшествий, мероприятия по устранению и профилактике возникновения участков концентрации ДТП.

4.Вопросы для обсуждения:

1.Классификация участков концентрации дорожно-транспортных происшествий.

2.Планирование мероприятий по устранению и профилактике возникновения участков концентрации ДТП.

3.Рекомендации по выбору вариантов совершенствования дорожных условий на участках концентрации ДТП, необходимых по критериям безопасности движения для их ликвидации.

4.Выбор мероприятий по устранению и профилактике возникновения мест концентрации ДТП.

5.Приоритетные мероприятия по профилактике возникновения мест концентрации ДТП на характерных участках дорог.

5.Методические указания и задания для выполнения практической работы

Задание 1. Определение экономической эффективности мероприятий по уширению проезжей части дороги.

Комплексное влияние дорожных условий выражается, прежде всего, в изменении скорости движения на дороге. Расчеты проводятся отдельно для грузовых, легковых автомобилей и автобусов для двух скоростей движения – существующей и проектируемой.

18

1 Порядок составления сметного расчета на строительство (реконструкцию) автомобильных дорог

Основным документом, определяющим полную стоимость мероприятий, является сводный сметный расчет (форма 1). Сводный сметный расчет состоит из 12 глав, в которых сгруппированы затраты по их назначению. Кроме того, в расчет должны быть включены резервные суммы на непредвиденные работы и затраты.

Сводный сметный расчет составляется на основе локальных смет. Локальные сметы составляются, в свою очередь, на основе сборников сметных норм и расценок на строительные и монтажные работы, которые предварительно должны быть привязаны к местным условиям строительства. Расценки учитывают только прямые затраты на производство строительномонтажных работ, поэтому для определения сметной стоимости отдельных видов работ и конструктивных элементов к ним нужно добавить накладные расходы и сметную прибыль по действующим нормативам. В задании сметы по главам с 1 по 7 разрабатываются упрощенно на основе укрупненных показателей сметной стоимости (УПСС) с включенных в них не только прямых затрат, но и накладных расходов, сметной прибыли (локальные сметы № 1, 2,

4, 7).

Локальная смета № 3 на искусственные сооружения представлена водопропускными трубами стоимостью 6983 р. каждая (в ценах 1991 г.). Количество труб условно принимаем одну на каждые 5 км трассы. В итоговой сумме затрат на водопропускные трубы необходимо учесть величину НДС.

ЛОКАЛЬНАЯ СМЕТА № 1 на подготовительные работы

№ |

Наименование работ |

Ед. |

Кол-во |

Стоимость, р. |

|

п/п |

|

изм. |

|

|

|

|

|

Ед. изм. |

общая |

||

|

|

|

|

||

1 |

2 |

3 |

4 |

5 |

6 |

1 |

Восстановление трассы и разбивка осей |

км |

100 |

243 |

24320 |

|

земляного полотна |

|

|

|

|

2 |

Оформление отвода дороги |

км |

100 |

76,8 |

7680 |

3 |

Возмещение убытков за занимаемые |

га |

40 |

9030,85 |

361234 |

|

земли при отводе участков под |

|

|

|

|

|

строительство дорог (пашня) |

|

|

|

|

4 |

Рубка леса и корчевка пней |

га |

30 |

921,6 |

27648 |

|

Всего по смете: р. |

р. |

|

|

420882 |

|

Всего с учетом НДС |

р. |

|

|

496640 |

Примечания:

Ставка НДС принята в размере 18 %.

1 Количество единиц измерения по: п.п. 1 и 2 – это длина дороги, км; по п. 3 – площадь полосы отвода земель (длина дороги, умноженная на

ширину полосы отвода, занимаемой пашней). 2 Локальная смета составлена в ценах 1991 г.

19

3 Сметная стоимость в ценах расчетного года определяется с учетом коэффициента, показывающего увеличение цен в сравнении с 1991 г.

ЛОКАЛЬНАЯ СМЕТА № 2 на устройство и укрепление земляного полотна

№ |

Наименование работ |

Ед. |

Кол-во |

Стоимость, р. |

|

п/п |

|

изм. |

единиц |

|

|

|

Ед. изм. |

Всего |

|||

|

|

|

измер. |

||

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

1 |

Устройство земляного полотна |

м 3 |

322398 |

1,5 |

4835980 |

2 |

Укрепление откосов каменной |

м 2 |

60000 |

5,41 |

324864 |

|

наброской в плетневых клетках |

|

|

|

|

3 |

Укрепление откосов дерном в клетку |

м 2 |

120000 |

0,46 |

55200 |

|

с посевом трав и подсыпкой земли |

|

|

|

|

|

Всего по смете: |

р. |

|

|

5160844 |

|

Всего с учетом НДС |

р. |

|

|

6089795 |

ЛОКАЛЬНАЯ СМЕТА № 4 на устройство дорожной одежды и укрепление обочин

№ |

Наименование работ |

Ед. изм. |

Кол-во |

Стоимость, р. |

|

п/п |

|

|

единиц |

|

|

|

|

Ед. изм. |

Всего |

||

|

|

|

измер. |

||

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

1 |

Устройство дорожной одежды |

м 2 |

700000 |

12,66 |

8862000 |

2 |

Устройство обочин, укрепленных |

м 2 |

700000 |

2,68 |

1882000 |

|

щебнем |

|

|

|

|

|

Всего по смете |

р. |

|

|

10484000 |

|

Всего с учетом НДС |

р. |

|

|

12371120 |

Примечание: Площадь дорожной одежды рассчитывается как произведение длины дороги (в метрах) на величину уширения, указанную в задании.

ЛОКАЛЬНАЯ СМЕТА № 7 на обустройство дороги

№ |

Наименование работ |

|

Ед. изм. |

Кол-во |

Стоимость, р. |

|

п/п |

|

|

|

единиц |

|

|

|

|

|

Ед. изм. |

Всего |

||

|

|

|

|

измер. |

||

|

|

|

|

|

|

|

1 |

2 |

|

3 |

4 |

5 |

6 |

1 |

Дорожные знаки |

|

км |

100 |

768,0 |

76800 |

2 |

Железобетонные оградительные тумбы |

|

шт. |

10000 |

11,5 |

115200 |

3 |

Железобетонные ограждения с |

|

пог.м |

20000 |

19,2 |

384000 |

|

криволинейным брусом |

|

|

|

|

|

4 |

Съезды с автомобильных дорог без |

|

шт. |

4 |

2844 |

11376 |

|

водопропускной трубы |

|

|

|

|

|

5 |

Металлические перильные ограждения |

|

пог.м |

3000 |

9,2 |

27600 |

6 |

Установка светофорного объекта |

|

объект |

1 |

15200 |

15200 |

7 |

Разметка дорожная термопластом |

|

м 2 |

1500 |

10,2 |

153000 |

|

Всего по смете |

|

р. |

|

|

783176 |

|

Всего с учетом НДС |

|

р. |

|

|

924157 |

|

|

20 |

|

|

|

|