Материал: 4156

6

Окончание таблицы 2 1 2

Анализ финансовой устойчивости

Анализ рентабельности

Исследование динамики показателей отчётного периода

всопоставлении с показателями аналогичного периода прошлого года Система интегрального анализа по модели Дюпона

Анализ финансовой устойчивости Сравнение финансовых показателей внутренних структурных единиц предприятия Структурный анализ капитала

Объектно-ориентированная модель интегрального финансового анализа Исследование динамики показателей отчётного периода

всопоставлении с показателями предшествующего периода Анализ оборачиваемости капитала

Сравнение с финансовыми показателями конкурентов

3.3 Дать резюме изученного материала, акцентируя внимание на значении рассмотренных аналитических систем и методов для финансового управления в целом.

Контрольные вопросы

1.Дайте определение финансового анализа. Какова роль аналитической составляющей в системе финансового управления?

2.Какие задачи решаются с помощью аналитических методов и приемов финансового менеджмента?

3.Какие методические подходы применяются при анализе финансовой деятельности предприятия? Приведите классификацию аналитических методов.

4.Какова информационная база финансовой аналитики на предприятии?

7

Практическая работа № 2

Финансовое планирование и бюджетирование

1. Цель работы: углубленная проработка материала, освоенного студентами в процессе изучения темы «Финансовое планирование»

2 Общие указания

Финансовое планирование представляет собой процесс разработки системы финансовых планов и плановых (нормативных) показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его финансовой деятельности в предстоящем периоде.

Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Цель финансового планирования – повышение эффективности использования долгосрочных и краткосрочных денежных ресурсов. В процессе планирования разрабатываются мероприятия по повышению доходности капитала, стабильности фирмы, минимизации рисков и т.д. Качество принимаемых решений в области финансов целиком зависит от качества финансового планирования. Для того, чтобы планирование было качественным и комплексным, следует руководствоваться следующими принципами:

1)непрерывностью планирования;

2)научностью;

3)нацеленностью планов на рациональное использование всех ресурсов предприятия, на достижение максимальной прибыли;

4)взаимной увязкой и координацией планов.

Вся деятельность предприятия должна рассматриваться в перспективе, в рамках текущей деятельности и оперативной. Исходя из этого, финансовые планы можно разделить на:

-стратегические

-текущие

-оперативные

Все они находятся во взаимосвязи и выполняются в определённой последовательности. Каждой из этих систем присущи особые методические

8

подходы к осуществлению, формы реализации результатов и определённый период (плановый горизонт) охвата.

Бюджет представляет собой оперативный финансовый план краткосрочного периода, разрабатываемый обычно в рамках до одного года (как правило, в рамках предстоящего квартала или месяца), отражающий расходы и поступления финансовых ресурсов в процессе осуществления конкретных видов хозяйственной деятельности.

3 Содержание работы

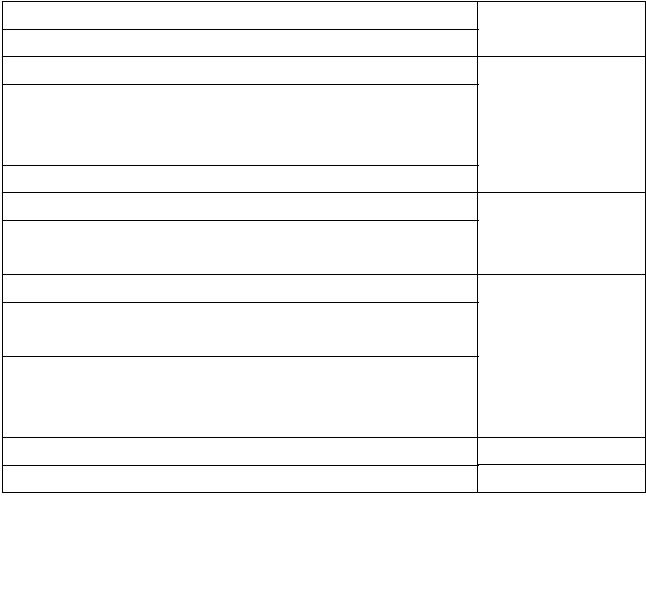

3.1 Дать характеристику основных систем внутрифирменного финансового планирования, заполнив пустующие ячейки табл. 3:

Таблица 3

Характеристика основных систем внутрифирменного финансового планирования

Системы финансового |

Основной |

Формы реализации |

Период |

планирования |

методическ |

результатов |

(горизонт) |

|

ий подход к |

финансового |

планирования |

|

планирован |

планирования |

|

|

ию |

|

|

|

|

|

|

1. Стратегическое |

Технико- |

Разработка |

|

(перспективное) |

экономи- |

долгосрочного |

|

финансовое |

ческое |

финансового плана по |

|

планирование |

обоснова- |

важнейшим |

|

|

ние |

направлениям |

|

|

|

финансовой |

|

|

|

деятельности |

|

|

|

предприятия |

|

|

|

|

|

2. Текущее |

|

|

|

планирование |

|

|

|

финансовой |

|

|

|

деятельности |

|

|

|

|

|

|

|

3. Оперативное |

|

|

|

планирование |

|

|

Месяц, |

финансовой |

|

|

квартал |

деятельности |

|

|

|

|

|

|

|

9

3.2Дать определение бюджетирования, привести классификацию бюджетов, применяемых в процессе оперативного финансового планирования. Каков перечень целей бюджетирования?

3.3Выполнить тест, выбрав правильные ответы:

3.3.1Бюджетирование относится к системе:

а) стратегического планирования б) оперативного планирования в) то и другое неверно

3.3.2Какой из перечисленных методов не используется в финансовом планировании:

а) нормативный метод б) метод корреляционного моделирования в) балансовый метод г) метод средних величин

3.3.3Посредством какого вида финансовых планов определяются суммы чистой прибыли предприятия?

а) календарь поступления денежных средств б) кассовый план

в) план доходов и расходов по основной деятельности г) плана поступлений и расходования денежных средств

3.3.4По видам затрат бюджеты классифицируются следующим образом:

-текущий бюджет

-бюджет по финансовой деятельности

-капитальный бюджет

а) верно б) неверно

3.3.5 Календарь поступления денежных средств включает:

а) поступление наличных денег и их использование на выплату заработной платы персоналу, на командировочные и канцелярские расходы

б) поступление денежных потоков от всех по всем видам деятельности и их использование в предпринимательских целях

в) суммы планируемых банковских ссуд на предстоящий год и проценты за их использование

10

Контрольные вопросы

1.Что представляет собой финансовое планирование?

2.Какие методические подходы применяются в финансовом планировании?

3.На какой информационной основе базируется финансовое планирование?

4.Приведите классификацию планов по различным признакам

5.Сформулируйте сущность бюджетирования, бюджета. К какому виду планирования относится бюджетирование?

Практическая работа № 3

Основы финансовой математики

1.Цель работы: практическое применение материала, усвоенного в ходе обсуждения темы «Финансовые вычисления. Логика финансовых вычислений»

2.Общие указания

Практическая работа выполняется по данным индивидуального задания, выдаваемого каждому студенту на основе вариантов, приведенных в приложении 1.

Основная тема работы – оценка стоимости денег во времени и основные методические подходы к решению этой задачи.

Под процентом следует понимать сумму дохода от предоставления капитала в долг или плату за пользование ссудным капиталом во всех его формах.

Различают простые и сложные проценты, применяемые при финансовых операциях.

Под простым процентом понимают сумму дохода, начисляемую к основной сумме капитала в каждом интервале, по которой дальнейшие расчеты платежей не осуществляются. Под сложным процентом понимают сумму дохода, начисляемую в каждом интервале, которая не выплачивается, а присоединяется к основной сумме капитала и в последующем платежном периоде сама приносит доход.

Система основных базовых понятий позволяет последовательно рассмотреть методику оценки стоимости денег во времени. В качестве ключевых выступают понятия: настоящая и будущая стоимость денег; процесс наращивания и дисконтирования; период начислений; интервал начислений.