Материал: 4122

26

NPVопц = NPVопц. опт · ропт + NPVопц.н.в.· рн.в. + NPVопц.пес.·

рпес = 297 059·0,2 + 177 059·0,5 + (-32 006)·0,3 = 115 936 руб.

NPV = NPVопт·ропт + NPVнв·рнв + NPVпес·рпес = 300 000·0,2 + 180 000·0,5 + (-55 000)·0,3 = 95 000 руб.

Следовательно, использование описанного реального опциона приносит эффект (увеличивает средний ожидаемый дисконтированный доход проекта и оценку готовой к его проведению компании) в размере:

λ = 115 936 - 95 000 = 20 936 руб.

Пример: Требуется оценить стоимость 5%-ного (в процентах от числа акций, находящихся во владении акционеров) пакета акций закрытого акционерного общества, акции которого в результате их инициативных продаж его акционерами появились на рынке и фактически уже предлагаются на нем к перепродаже. Обоснованная рыночная стоимость компании, определенная методом дисконтированного денежного потока, составляет 50 млн руб. Рекомендуемая для использования при необходимости информация относительно характерных для данной отрасли (и компаний схожего размера) скидок (премий), которые могут быть учтены при оценке рассматриваемого пакета акций:

скидка за недостаток контроля — 25%;

премия за приобретаемый контроль — 40%;

скидка за недостаток ликвидности — 30%;

скидка, основанная на издержках по размещению акций на рынке — 15%.

Решение. Стоимость пропорциональной доли 5% акций в 100% акций предприятия равна:

50 ·0,05 = 2,5 млн руб.

Метод дисконтированного денежного потока неадекватен оценке предприятия в расчете на владение мелким пакетом его акций, которым фактически является 5%-ный пакет. Следовательно, с полученной величины необходимо произвести скидку за недостаток контроля (25%). Премия за приобретаемый контроль в данной ситуации заведомо не нужна.

Коль скоро оцениваемая компания является закрытым акционерным обществом, ее акции недостаточно ликвидны, так как не могут быть размещены в листинг фондовых бирж (куда принимаются акции только тех акционерных обществ, которые зарегистрированы как открытые).

27

Значит, следует также сделать скидку на недостаток ликвидности акций (30%).

В силу того, что акции компании, несмотря на то, что она формально (судя по ее регистрации) является закрытым акционерным обществом (ЗАО), фактически уже продавались на фондовом (внебиржевом) рынке (частью ее акционеров, которые, согласно действующему Закону «Об акционерных обществах», имеют право предложить свои акции к продаже лицам, не являющимся акционерами ЗАО) и таким образом де-факто уже размещены на рынке, скидку, основанную на издержках размещения акций на рынке, можно не делать. Это объясняется, в частности, тем, что в результате ранее имевших место сделок с акциями компании они уже, по-видимому, попали в котировки фондового рынка и появились внебиржевые брокеры, осуществляющие подбор их потенциальных покупателей и продавцов.

Таким образом, окончательная оценка рассматриваемого пакета акций оказывается равной:

2500000 · (1 – 0,25) · (1 – 0,30) = 1312500 (руб.).

Пример: Нужно оценить стоимость 75%-ного пакета акций закрытого акционерного общества.

Обоснованная рыночная стоимость предприятия, определенная методом рынка капитала, составляет 30 млн. руб. Рекомендуемая для использования при необходимости информация относительно характерных для данной отрасли (и компаний схожего размера) скидок (премий), которые могут быть учтены при оценке рассматриваемого пакета акций:

скидка за недостаток контроля — 28%;

премия за приобретаемый контроль — 37%;

скидка за недостаток ликвидности — 31%;

скидка, основанная на издержках по размещению акций на рынке

—12%.

Решение. Стоимость пропорциональной доли 75% акций в 100% акций предприятия равна:

30 ·0,75 = 22,5 млн руб.

Метод рынка капитала дает оценку предприятия в представлении мелких акционеров.

Следовательно, необходимо к полученной величине добавить премию за приобретаемый контроль (37%). Поскольку оцениваемый пакет акций

28

контрольный, фактор ликвидности акций несущественен, и скидку за недостаток ликвидности акций делать не следует. Так как акции закрытой компании не только неликвидны, но и не размещены на фондовом рынке (иной информации в условиях задачи нет), полагается сделать скидку, основанную на ожидаемых издержках по размещению акций на рынке. В итоге стоимость оцениваемого пакета представит собой величину:

22500000 · (1 + 0,37) · (1 – 0,12) = 27126000 (руб.).

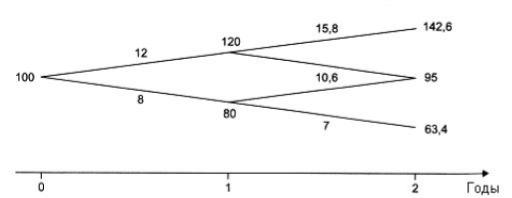

2.2 Задачи для самостоятельной работы Задача 1. Текущая стоимость проекта составляет 100 д.е., а

первоначальные инвестиции в него равны 90 д.е. Существует некоторая неопределенность относительно состояния проекта в будущем. Если в первый год будет высокий спрос на продукцию, производимую согласно проекту, то в конце года прибыль будет равна 12 д.е. и стоимость проекта к концу года увеличится до 120 д.е. Однако если спрос низкий, то к концу первого года прибыль будет составлять только 8 д.е. и в конце года стоимость проекта снизится до 80 д.е. Значение прибыли во втором году, а также рыночная стоимость проекта в конце года показаны на рисунке.

Рисунок 1 - Схема денежных потоков проекта

Можно ожидать, что характер изменения величины денежных потоков на промежуточных этапах проекта в последующие годы и стоимость проекта в конце каждого года будет соответствовать отраженному на схеме. Кроме того, предполагается, что процентная ставка будет составлять 6% годовых в течение всего периода существования проекта. Также примем допущение, что отсрочка внедрения этого проекта более чем на два года невозможна.

Проект имеет положительное значение NPV и поэтому должен быть когда-либо принят. Когда оптимально внедрять проект - немедленно или в какой-либо момент в течение последующих двух лет?

29

Задача 2. Компания имеет следующий бизнес: денежный поток к концу первого года составит 5000 д.е. при удачном стечении обстоятельств 1600 д.е. - при неблагоприятном. Ставка дисконтирования составляет 10% годовых. Предположим также, что каждые 6 мес. фирма может либо увеличить свою стоимость на 45%, либо уменьшить ее на 25%. Допустим также, что у компании имеется возможность продажи бизнеса в конце года за 2000 д.е. Какова будет стоимость опциона?

Задача 3. Компания рассматривает новую технологию для производства экологичных товаров. NPV проекта отрицательная и составит 200 тыс. руб. Однако руководство предприятия крайне заинтересовано в данном проекте, так как он может дать возможность выхода на новые рынки и реализовать последующий проект, NPV которого составляет 540 тыс. руб. Остальные параметры проекта таковы: инвестиционное решение должно быть принято в 2008 г.; инвестиции, требуемые в 2008 г., составят 2500 тыс. руб.; PV денежных потоков, ожидаемых в 2008 г., будет 1850 тыс. руб.; стандартное отклонение для аналогичных проектов достигнет 45%; требуемая ставка доходности для аналогичных высокотехнологичных проектов - 18% годовых, а процентная ставка - 8%.

Какое инвестиционное решение будет оптимальным?

Задача 4. Намечается инвестиционный проект по освоению нового технологического процесса. Проект предполагает приобретение специального низколиквидного технологического оборудования ценой в 70 тыс. руб.

В бизнес-плане проекта предусмотрены три сценария - оптимистический, пессимистический и наиболее вероятный. Если будет выполняться оптимистический сценарий, то величина чистого дисконтированного дохода проекта окажется равной 250 000 руб. Вероятность осуществления этого сценария 0,25. Наиболее вероятный (с вероятностью 0,6) сценарий развития проекта обеспечит его чистую текущую стоимость в размере 140 000 руб. В случае появления пессимистического сценария проекта он характеризуется отрицательным чистым дисконтированным доходом с величиной в -20 000 руб. Вероятность этого сценария составляет 0,15.

Срок, к истечению которого станет ясно, какой из сценариев проекта фактически осуществляется, равен четырем месяцам. На этот же срок

30

заключается опционное соглашение, согласно которому некое третье лицо обязывается приобрести покупаемое для проекта специальное технологическое оборудование по цене 50 000 руб. (здесь это цена исполнения опциона, она же - выручка от исполнения реального опциона).

Вобмен на обязательство по первому требованию приобрести указанное оборудование названное третье лицо получает возможность платить за поставляемую ему продукцию фирмы - инициатора проекта на 2 000 руб. в месяц меньше, чем причиталось бы за ее соответствующие объемы при расчете по рыночным ценам.

Впервые три месяца по проекту планируются следующие денежные потоки: -70 000 руб.; -30 000 руб.; -10 000 руб.

Рекомендуемая месячная безрисковая ставка - 1%.

Следует ли приобретать описанный реальный опцион, и если да, то насколько он может повысить средний ожидаемый чистый дисконтированный доход инвестиционного проекта.

Задача 5. Оцените стоимость 4%-ного пакета акций открытого акционерного общества, чьи акции регулярно котируются. Однако разница между ценой, по которой их предлагают к продаже, и ценой, по которой их готовы покупать, достигает более 50% цены предложения. Обоснованная рыночная стоимость компании, определенная методом накопления активов (с учетом корректировки кредиторской и дебиторской задолженностей), составляет 70 млн руб. Рекомендуемая для использования при необходимости информация относительно характерных для данной отрасли (и компаний схожего размера) скидок (премий), которые могут быть учтены при оценке рассматриваемого пакета акций, такова:

• скидка за недостаток контроля — 28%;

• премия за приобретаемый контроль — 38%;

• скидка за недостаток ликвидности — 31%;

• скидка, основанная на издержках по размещению акций на рынке, —

13%.

Задача 6. Определить обоснованную рыночную стоимость пакета акций в 52% от предназначенных для обращения акций открытого акционерного общества, чьи акции пока не котируются и не торгуются, но уже включены в листинг крупной фондовой биржи. Оценочная рыночная стоимость компании, определенная методом сделок, составляет 45 млн. руб.