Материал: 39-1

36

Наибольшее распространение на практике получил индекс доходности дисконтированных инвестиций (ИД). Он представляет собой отношение суммы приведенных эффектов (из которых вычленены инвестиционные затраты) к приведенной к тому же моменту времени величине инвестиционных затрат:

ИД= ∑(Рm-З*m)хАm/∑КmхАm |

(10) |

Индекс доходности строится из тех же элементов, что и ЧДД (см. формулу), и его значение тесно связано с ним: если ЧДД положителен, то и ИД > 1, и наоборот, если ИД < 1 — проект неэффективен.

Внутренняя норма дохода – ВНД Сложности при расчетах чистого дисконтированного дохода связаны с

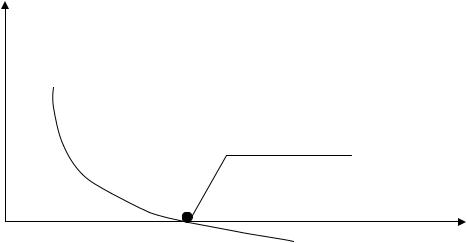

установлением приемлемой нормы дохода, тем более, если инвестор составляет эту норму на базе установленных нами ранее трех компонентов. Определение уровня нормы зависит от компетентности специалистов, определяющих экономическую эффективность, и отражает, следовательно, субъективный подход. Влияние данного фактора сведено к минимуму в показателе внутренней нормы дохода – ВНД (или IRR — Internal Rate of Return). Экономическую природу этого показателя можно пояснить с помощью графика зависимости ЧДД от изменений нормы дохода (рис. 1).

Чдд проекта, р.

Внутренняя норма дохода (ВНД)

Норма дохода

Рис. 1. График зависимости ЧДД от выбранной нормы дохода

37

На графике (рис. 1) показано, что с ростом требований к эффективности инвестиций (через Е) величина ЧДД уменьшается, достигая нулевого значения при пересечении с осью абсцисс в точке А. Норма дохода, определяющая такое значение ЧДД, является внутренней нормой дохода проекта.

Внутренняя норма дохода характеризует уровень доходности инвестиций, генерируемый конкретным проектом, при условии полного покрытия всех расходов по проекту за счет доходов.

По своей экономической природе норма дохода для инвестора и внутренняя норма по проекту идентичны, т. е. характеризуют уровень капитализации доходов за расчетный период. Но в первом случае норму дохода мы привносим извне, обосновывая ее уровень, исходя из нашего понимания приемлемого уровня дохода на капитал. Во втором варианте норма дохода формируется на основе объективно складывающихся пропорций результатов и затрат, т. е. исходя из внутренних свойств проекта, степени его прогрессивности. В данном выражении внутренняя норма дохода характеризует гарантированный уровень капитализации доходов, присущий проекту.

Как рассчитать ВНД? Выше было отмечено, что значение показателя внутренней нормы дохода определяется как такое значение нормы дохода Евн, при котором суммы дисконтированных доходов и расходов равны между собой или, что то же, величина приведенных эффектов (без учета единовременных затрат) равна приведенным единовременным затратам (К).

Исходя из данного условия, ВНД (Евн) есть положительный корень уравнения:

∑(Рm – Зm*) / (1+Евн)t - ∑Кm/(1+Евн)t =0 |

(11) |

Решение этого уравнения относительно Евн возможно только итеративно, т. е. путем подбора нормы дохода. Однако на практике подобрать точное значение Евн , при котором чистый дисконтированный доход (выражение в левой части формулы) был бы равен 0, бывает очень трудно: при каком-либо Е/ зна-

38

чение ЧДД/>0, а при Е//= Е/ + 1 % (процентный пункт) ЧДД// < 0. В этом случае точное значение показателя ВНД можно определить по формуле линейной интерполяции.

ВНД можно рассчитать графическим методом. Его суть показана на рис. 1. По оси абсцисс следует отложить значения Е по оси ординат – ЧДД, рассчитанный по исходным данным об уровне чистого дохода при избранной величине Е.

Показатель внутренней нормы дохода имеет ряд важных характеристик: он объективен и не зависит от требований и условий инвестора, от объема производства и размера инвестиций по проекту. Это делает показатель ВНД исключительно привлекательным инструментом измерения и управления эффективностью инвестиций.

Приемлемость ВНД устанавливается путем ее сравнения с выбранной нормой дохода. Если показатель внутренней нормы дохода превышает выбранную норму дохода, то проект может быть рекомендован к осуществлению. В противном случае инвестиции в данный проект нецелесообразным.

Непременным требованием при оценке экономической эффективности инвестиционных проектов является расчет единственного (уникального) значения внутренней нормы дохода. Данное требование легко реализуется, когда итоговые потоки денежных средств (сальдо трех потоков) объективно складываются следующим образом: на первых шагах (шаге) в связи с инвестированием имеет место отрицательное выражение потока, затем по мере освоения производства идет процесс наращивания доходов и одновременное сокращение текущих издержек, разного рода выплат, в том числе по долгам и процентам. Это наиболее распространенный типовой случай в практике ТЭО инвестиционных проектов.

Задача 1. Оценить приемлемый уровень ЧДД с позиции интересов инвестора для двух вариантов реализации инвестиционного проекта и выбрать наиболее выгодный. А также рассчитать показатели экономической эффективно-

39

сти: дисконтированный срок окупаемости для выбранного проекта – Тд, индекс доходности – ИД и внутреннюю норму дохода – ВНД. Если известно:

Вариант № 1

■расчетный период составляет 6 лет;

■номер шага обозначается m = 0, 1, ..., Т, где m =0 – момент стартовых инвестиций («нулевой год»);

■продолжительность шага расчета равна 1 году;

■исходные данные приведены в табл.

■для первого варианта Е = 0,12, для второго варианта Е = 0,22.

|

|

|

Потоки денежных средств ИП, тыс. р. |

Таблица 1 |

|||||

|

|

|

|

|

|||||

|

Показатели |

|

№ шага расчетного периода (m) |

|

|

|

|||

|

|

|

|

|

|

|

4 |

|

|

|

|

0 |

|

1 |

2 |

3 |

5 |

||

l. Pm |

|

|

1120 |

1542 |

2136 |

1865 |

|

1246 |

|

2. |

Зm |

|

|

725 |

1287 |

|

1059 |

|

|

|

|

1056 |

|

946 |

|||||

3. |

Кm |

1894 |

|

|

|

|

806 |

|

|

|

|

|

|

|

|

||||

4. Pm — 3m |

0 |

|

395 |

255 |

1080 |

|

300 |

||

Вариант № 2

■расчетный период составляет 6 лет;

■номер шага обозначается m = 0, 1, ..., Т, где m =0 – момент стартовых инвестиций («нулевой год»);

■продолжительность шага расчета равна 1 году;

■исходные данные приведены в табл.

■для первого варианта Е = 0,11, для второго варианта Е = 0,15.

|

|

|

Потоки денежных средств ИП, тыс. р. |

Таблица 1 |

|||||

|

|

|

|

|

|||||

|

Показатели |

|

№ шага расчетного периода (m) |

|

|

|

|||

|

|

|

|

|

|

|

4 |

|

|

|

|

0 |

|

1 |

2 |

3 |

5 |

||

l. Pm |

|

|

2236 |

2500 |

2138 |

2158 |

|

1987 |

|

2. |

Зm |

|

|

897 |

1357 |

1156 |

1123 |

|

987 |

3. |

Кm |

3654 |

|

|

|

|

1035 |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

||

4. Pm — 3m |

0 |

|

1339 |

1143 |

|

|

|

||

982 |

|

1000 |

|||||||

|

|

|

|

|

|

|

|

|

|

Вариант № 3

■расчетный период составляет 6 лет;

■номер шага обозначается m = 0, 1, ..., Т, где m =0 – момент стартовых инвестиций («нулевой год»);

■продолжительность шага расчета равна 1 году;

40

■исходные данные приведены в табл.

■для первого варианта Е = 0,3, для второго варианта Е = 0,4

|

|

|

Потоки денежных средств ИП, тыс. р. |

Таблица 1 |

|||||

|

|

|

|

|

|||||

|

Показатели |

|

№ шага расчетного периода (m) |

|

|

|

|||

|

|

|

|

|

|

|

4 |

|

|

|

|

0 |

|

1 |

2 |

3 |

5 |

||

l. Pm |

|

|

|

1750 |

2100 |

2300 |

|

1350 |

|

2. |

Зm |

|

|

|

1300 |

|

1500 |

|

|

|

|

|

1500 |

|

1100 |

||||

3. |

Кm |

300 |

|

200 |

|

|

|

|

|

4. Pm — 3m |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Вариант № 4

■расчетный период составляет 6 лет;

■номер шага обозначается m = 0, 1, ..., Т, где m =0 – момент стартовых инвестиций («нулевой год»);

■продолжительность шага расчета равна 1 году;

■исходные данные приведены в табл.

■для первого варианта Е = 0,23, для второго варианта Е = 0,57.

|

|

|

Потоки денежных средств ИП, тыс. р. |

Таблица 1 |

|||||

|

|

|

|

|

|||||

|

Показатели |

|

№ шага расчетного периода (m) |

|

|

|

|||

|

|

0 |

|

1 |

2 |

3 |

4 |

|

5 |

l. Pm |

|

|

|

1864 |

2068 |

2354 |

|

1578 |

|

2. |

Зm |

|

|

|

1268 |

|

1645 |

|

|

|

|

|

1468 |

|

1059 |

||||

3. |

Кm |

455 |

|

123 |

|

|

709 |

|

|

|

|

|

|

||||||

4. Pm — 3m |

0 |

|

0 |

596 |

600 |

|

519 |

||

Вариант № 5

■расчетный период составляет 6 лет;

■номер шага обозначается m = 0, 1, ..., Т, где m =0 – момент стартовых инвестиций («нулевой год»);

■продолжительность шага расчета равна 1 году;

■исходные данные приведены в табл.

■для первого варианта Е = 0,37, для второго варианта Е = 0,44.

|

|

|

Потоки денежных средств ИП, тыс. р. |

Таблица 1 |

|||||

|

|

|

|

|

|||||

|

Показатели |

|

№ шага расчетного периода (m) |

|

|

|

|||

|

|

|

|

|

|

|

4 |

|

|

|

|

0 |

|

1 |

2 |

3 |

5 |

||

l. Pm |

|

|

|

5687 |

6597 |

6697 |

|

6238 |

|

2. |

Зm |

|

|

|

4569 |

|

5789 |

|

|

|

|

|

5697 |

|

5236 |

||||

3. |

Кm |

978 |

|

359 |

|

|

908 |

|

|

|

|

|

|

||||||

4. Pm — 3m |

0 |

|

0 |

1118 |

|

|

|

||

900 |

|

1002 |

|||||||