Материал: 348

|

|

|

|

Калькуляция стоимости материалов, деталей и полуфабрикатов для строительства |

|

Таблица 3.7 |

|||||||||||

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вид отпускной цены (франко) |

Вес единицы измерения (брутто), т |

Транспортные расходы на 1т груза, руб. |

№ калькуляций транспортных расходов |

|

|

|

На единицу измерения в рублях |

|

|

||||

14 |

Наименование материалов, деталей, полуфабрикатов |

Единица измерения |

Поставщик и место отгрузки |

Наценки сбытовых и посреднических организаций, % |

Отпускная цена |

Наценки сбытовых и снабженческих |

организаций |

Расходы на тару и реквизит |

Транспортные расходы |

Итого сметная цена франко - приобъектный склад |

Заготовительноскладские расходы, 2% |

|

Всего сметная цена с заготовительноскладскими расходами |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

11 |

12 |

13 |

14 |

|

15 |

|

Щебень |

м³ |

Карьер |

ФВСО |

1,6 |

65,6 |

2 |

- |

162,8 |

- |

|

- |

104,9 |

267,76 |

5,36 |

|

273,12 |

|

Песок |

м³ |

Карьер |

ФТС |

1,5 |

35,9 |

1 |

- |

31,0 |

- |

|

- |

53,85 |

84,85 |

1,70 |

|

86,55 |

|

А/бетон |

т |

АБЗ |

ФТС |

1,0 |

44,2 |

3 |

- |

340,9 |

- |

|

- |

44,22 |

385,1 |

7,70 |

|

392,80 |

П р и м е ч а н и е. Калькуляция стоимости материалов, деталей и полуфабрикатов составлена в текущем уровне цен 2001г. Отпускные цены на материалы приняты по прил.4.

Сметная цена материалов, изделий, конструкций, доставленных на строительную площадку

Сметная цена материалов франко- |

|

Заготовительно - |

приобъектный склад |

|

складские расходы |

|

|

|

Отпускная |

|

Наценки |

|

Стоимость |

|

Стоимость |

цена |

|

|

|

транспор- |

|

тары, упаковки и |

|

|

|||||

|

|

|

|

тирования и |

|

реквизита |

|

|

|

|

погр.-разгр. |

|

|

|

|

|

|

работ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Транспортные |

|

|

|

|

|

|

калькуляции |

|

|

|

|

|

|

|

|

|

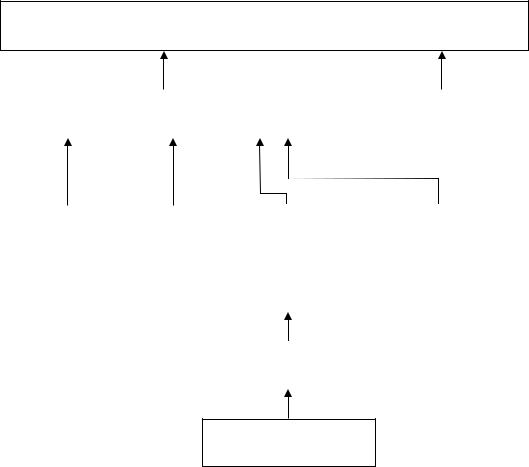

Расстояния и условия перевозки

Рис. 3.1. Схема определения сметной цены материалов, изделий и конструкций

заготовку, экспедирование, хранение и отпуск материалов с приобъектных складов, а также потери материалов при перевозках и хранении. Она устанавливается в процентах от сметной стоимости материалов франкоприобъектный склад: для металлических конструкций – 0,75 % , для остальных строительных материалов – 2 %. Пример расчета приведен в табл.3.7.

3.5. Определение стоимости эксплуатации дорожно-строительных машин

3.5.1.Общие положения

Всостав стоимости эксплуатации машин Смаш входят следующие статьи затрат (руб./маш.-ч):

|

Смаш=А+Р+Э+С+Г+З+Б+П, |

восстановление; Р – |

где А – амортизационные отчисления на полное |

||

затраты на |

выполнение всех видов ремонта, |

диагностирование и |

техническое |

обслуживание; Э – затраты |

на энергоносители; |

15

С – затраты на смазочные материалы; Г – затраты на гидравлическую и охлаждающую жидкость; З – оплата труда рабочих, управляющих машиной; Б – затраты на замену быстроизнашивающихся частей; П – затраты на перебазировку машин с одной строительной площадки на другую.

Амортизационные отчисления на полное восстановление машин определяются по формуле

А=Ц*На/100*Т,

где Ц – балансовая (инвентарно-расчетная) стоимость машины, руб.; На – годовая норма амортизационных отчислений на полное восстановление по данному виду строительных машин, %, определяемая по [15] или табл.П.3.3; Т – годовой режим эксплуатации машины, маш.-ч/год, определяется по 17 или табл. П.3.4 в зависимости от температурной зоны.

Размеры затрат на ремонт и техническое обслуживание машин определяются:

Р=Ц*Нр/100*Т,

где Ц, Т – показатели, определяемые в порядке, изложенном выше; Нр – норма годовых затрат на ремонт и техническое обслуживание машин, %/год, определяемая по [17] или табл.П.3.5.

Оплата труда рабочих, управляющих машинами, определяется по формуле

З = Зр* t,

где Зр – оплата труда рабочего данного квалификационного разряда, определяемая на основе установленной на предприятии минимальной месячной оплаты труда Зм, месячного баланса рабочего времени Бм и тарифного коэффициента kтар, определяемых по Единому тарифноквалификационному справочнику [2] или табл.П.3.6:

Зр= Зм* kтар / Бм;

t – трудоемкость машинистов, чел-ч.

Затраты на энергоносители (дизельное топливо, бензин) определяются исходя из расходов данного энергоносителя на 1 маш.-ч работы Нд или Нб в кг и сложившихся цен на данный вид энергоносителя в руб./кг Цд (Цб):

Э = Нд* Цд.

Затраты на смазочные материалы определяются с учетом средневзвешенной рыночной текущей цены по всем видам смазочных материалов (моторные масла, пластичные смазки, трансмиссионные масла) по формуле

С = kр*Цс.м*Нр,

16

где kр – коэффициент, учитывающий расход смазочных материалов: для дизельных машин - 0,063, для карбюраторных машин (работающих на бензине) - 0,054, [17]; Цс.м – средневзвешенная рыночная цена на смазочные материалы, руб./кг; Нр – норма расхода энергоносителя (дизельного топлива Нд или Нб), кг/маш.-ч.

Затраты на гидравлическую жидкость при эксплуатации машин определяются по формуле

Г = Нг* Цг,

где Нг – норма расхода гидравлической жидкости на 1 маш.-ч работы, кг; Цг – рыночная текущая цена за 1 кг гидравлической жидкости, руб.

Нормы расходов дизельного топлива, бензина, гидравлической жидкости при эксплуатации 1 маш.-ч строительных машин определяются по сложившимся производственным нормам, справочной литературе или данным СНиП [6, 7].

Затраты на замену быстроизнашивающихся частей и перебазировку техники определяются в порядке, изложенном в [17], и при расчете курсовой работы могут не учитываться.

Стоимости эксплуатации строительных машин могут быть определены при выполнении лабораторных работ с использованием программы АРС-СибАДИ.

3.5.2. Пример расчета сметной стоимости эксплуатации бульдозера мощностью 108 л.с.

1.Амортизационные отчисления на полное восстановление. Балансовая стоимость, годовая норма амортизационных отчислений

и годовой режим работы определяются по прил.3 настоящих МУ.

А=Ц*На/100*Т=170000*12,5/2300*0,8*100=11,55 руб. 2.Затраты на выполнение всех видов ремонта и техническое

обслуживание.

Годовые нормы затрат на ремонт и техническое обслуживание определяются по прил.3.

Р=Ц*Нр/100*Т = 170000*38/100*2300*0,8=35,11 руб. 3.Затраты на дизельное топливо.

Усредненный нормативный показатель расхода дизельного топлива для бульдозера мощностью 108 л.с. принимается по Сборнику сметных норм и расценок на эксплуатацию строительных машин СНиП 4.03-91 [6] или прил.3 в размере 7,78 кг/маш.-ч.

Э = Нд* Цд = 7,78*7,0=54,46 руб. 4.Затраты на смазочные материалы.

С = kр*Цс.м.*Нр,=0,063*25*7,78=12,25 руб.

5.Затраты на гидравлическую жидкость.

17

Г = Нг* Цг.=0,14*15=2,10 руб. 6.Затраты на оплату труда машиниста.

Количество – 1 человек, квалификационный разряд – 8. Оплата труда рабочего 8 разряда Зр, определяемая на основе тарифных ставок и установленной месячной заработной платы согласно прил.3, составит:

З=14,76*1=14,76 руб.

Сметная цена эксплуатации бульдозера составит

Смаш=А+Р+Э+С+Г+З=11,55+35,11+54,46+12,25+2,1+14,76=130,23 руб.

3.6. Расчет стоимости производства работ по устройству дорожной одежды (локальный сметный расчет)

Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ и затрат на основе объемов, определившихся при разработке рабочей документации (РД), рабочих чертежей.

Стоимость работ в локальных сметах (расчетах), как отмечалось выше, может производиться в двух уровнях цен:

-в базисном уровне, определенном на основе действующих норм и цен (1991 или 1984 г.);

-в текущем (прогнозном) уровне, определенном на основе цен, сложившихся ко времени составления смет.

Внастоящих методических рекомендациях стоимости единиц измерения локального сметного расчета определены в текущем (на момент составления МР) уровне цен.

Локальный сметный расчет на устройство дорожной одежды приведен в стандартной форме, рекомендованной МДС81-1.99 [1].

Единичные ресурсные стоимости эксплуатации машин приняты по аналогичным сметным расчетам, а стоимости оплаты труда и материальных ресурсов – соответствующими расчетами МУ. Нормативная база ресурсных потребностей по видам работ принята по нормам СНиП 4.04-91 [8, 9, 10]. Дополнительные данные о балансовых стоимостях машин, стоимости эксплуатации 1 маш.-ч, стоимости строительных материалов публикуются в ежемесячных справочниках, выпускаемых центрами ценообразования на территориях.

Стоимость, определяемая локальными сметными расчетами (сметами), включает в себя прямые затраты, накладные расходы и сметную прибыль.

Прямые затраты (ПЗ) учитывают стоимость оплаты труда рабочих, материалов, конструкций и эксплуатации строительных машин.

18