Материал: 3425

31

привилегированных акций и собственного капитала (обыкновенных акций и нераспределенной прибыли).

Метод кумулятивного построения. Отличается от модели оценки капитальных активов тем, что к реальной безрисковой ставке прибавляется совокупная премия за инвестиционные риски, которая состоит их премий за отдельные относящиеся к данному бизнесу несистематические риски. Формула расчета ставки дисконта выглядит так:

i R g1 g2 gJ СМБ СЗК ССТР |

(6.4) |

где R - реальная ставка безрискового дохода;

g J - премия за отдельный несистематический риск по фактору риска с номером j;

СМБ -дополнительная премия за риск инвестирования в малый бизнес; СЗК - дополнительная премия за риск инвестирования в закрытую

компанию; ССТР - дополнительная премия за страновой риск.

Для пересчета ставки дохода по российским государственным облигациям в номинальном выражении в реальное используется формула Фишера:

R |

rH |

i |

(6.5) |

|

1 |

i |

|||

|

|

где R – реальная ставка;

rН – номинальная ставка; i – индекс инфляции.

4.2 Практические задания Задача 1. Рассчитать величину ставки дисконтирования для

собственного капитала в реальном выражении на основе следующих данных: ставка доходности по российским государственным облигациям – 14% в номинальном выражении, среднерыночная ставка дохода в реальном выражении – 18%, бета коэффициент – 1,2, индекс инфляции – 8%, премия за риск для малой компании – 3%, премия за риск, характерный для оцениваемой компании – 4%.

Задача 2. Рассчитать ставку дисконтирования для всего инвестированного капитала на основе следующих данных: ставка дохода по российским государственным облигациям – 12%, коэффициент бета – 1,4,

32

среднерыночная ставка дохода – 20%, премия за риск для малой компании – 2%, премия за риск, характерный для оцениваемой компании – 4%, доля собственного капитала – 40%, процент по используемому кредиту – 12%.

Задача 3. Модель оценки доходности финансовых активов (САРМ) Рассматривается целесообразность инвестирования в акции компании

А, имеющей бета-коэффициент равный 1,6, или компании В, имеющей коэффициент бета равный 0,9. Если безрисковая ставка составляет 6%, а средняя доходность на рынке ценных бумаг 12%. Инвестирование проводиться в том случае, если доходность составляет не менее 15%. Необходимые для принятия решения оценки можно рассчитать с помощью модели САРМ.

Задача 4. Оценка общей стоимости капитала (WACC) Рассчитать цену капитала по приведенным данным:

Источник средств |

Оценка, тыс. |

Доля, |

Цена |

|

руб. |

% |

источника, % |

Краткосрочные заемные средства (КЗС) |

6 000 |

35,3 |

8,5 |

Долгосрочные заемные средства (ДЗС) |

2 000 |

11,8 |

5,2 |

Обыкновенные акции (ОА) |

7 000 |

41,2 |

16,5 |

Привилегированные акции (ПА) |

1 500 |

8,8 |

12,4 |

Нераспределенная прибыль (НП) |

500 |

2,9 |

15,2 |

Задача 5. По модели оценки доходности САРМ определите стоимость собственного капитала организации, если:

-безрисковая ставка доходности составляет 4% годовых,

-среднерыночная ставка доходности финансовых активов – 10%,

-бета - коэффициент составляет 2,0.

Задача 6. Определите оптимальную структуру капитала, следуя традиционному подходу, на основе следующих данных:

Показатели |

|

|

|

Варианты финансирования |

|

|

|||

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Доля |

собственного |

25 |

30 |

40 |

50 |

60 |

70 |

80 |

100 |

капитала, % |

|

|

|

|

|

|

|

|

|

Доля заемного капитала, % |

75 |

70 |

60 |

50 |

40 |

30 |

20 |

- |

|

Стоимость |

собственного |

1,75 |

2,16 |

3,00 |

4,00 |

5,10 |

6,30 |

7,60 |

10,0 |

капитала, % |

|

|

|

|

|

|

|

|

|

Стоимость |

заемного |

10,83 |

9,31 |

7,34 |

5,59 |

4,41 |

3,19 |

2,13 |

- |

капитала, % |

|

|

|

|

|

|

|

|

|

33

Задача 7. Рассчитать средневзвешенную стоимость капитала на основе следующих данных. Безрисковая ставка – 10 %. Коэффициент бета – 1,8. Среднерыночная ставка дохода – 15 %. Стоимость кредита – 12 %. Доля заемных средств – 40 %.

Задача 8. Определить ставку дисконтирования для оценки рыночной стоимости реального денежного потока для собственного капитала на основе следующих данных. Номинальная ставка дохода по государственным облигациям 18 %, среднерыночная доходность на фондовом рынке – 15 % в реальном выражении, бета – 1,4, темп инфляции 11 %.

Задача 9. Определить реальную ставку дисконта для определения стоимости российской компании на основе следующих данных: номинальная среднерыночная доходность на российском фондовом рынке – 21 %; коэффициент бета – 1,2; номинальная доходность по государственным облигациям России – 14 %, поправка на страновой риск – 3 % для России, поправка на размер компании – 4 %, поправка за риск, характерный для оцениваемой компании – 2 %, темп инфляции – 6 %.

Задача 10. Рассчитать величину ставки дисконтирования для всего инвестированного капитала для расчета стоимости российской компании на основе следующих данных: доходность по российским гособлигациям – 10 %, среднерыночная доходность – 14 %, страновой риск – 6 %, бетакоэффициент – 1,2, премия за размер компании – 2 %, премия за риск, характерный для оцениваемой компании- 1 %, доля заемных средств – 30 %, ставка кредита – 13 %.

Задача 11. Рассчитать ставку дисконтирования для всего инвестированного капитала на основе следующих данных: доходность по российским гособлигациям – 8 %, риск, связанный с управлением компанией

– 4 %, риск, связанный со структурой капитала – 2,5 %, риск, связанный с доходностью и рентабельностью – 3,5 %, риск, связанный с территориальной и товарной диверсификацией – 3 %, риск, связанный с диверсификацией клиентуры – 2,5 %, риск за размер компании – 4 %, стоимость кредита - 12 %, доля собственных средств – 80 %.

34

Рекомендуемая литература по изучению темы дисциплины из списка:

1, 2, 3.

Форма контроля практической работы №6 – индивидуальное задание (комплект заданий).

Практическая работа №7

Выбор вариантов финансирования инновационной деятельности

1.Целью данной работы является изучение сущности и вида инвестиций, проведение оценки эффективности и риска инвестиционных проектов.

2.Вопросы для обсуждения:

1.Сущность и классификация инвестиционных проектов

2.Основные разделы инвестиционных проектов

3.Определение стоимости инвестиционного проекта

3.Вопросы для самоконтроля:

1.Что такое «инвестиционное решение»?

2.Какие проекты называются независимыми?

3.Перечислите основные показатели-критерии при оценке инвестиционных проектов?

4.Чем отличается текущая стоимость от чистой текущей стоимости?

5.Какова логика критерия чистой приведенной стоимости?

6.Что показывает внутренняя норма доходности?

7.В чем заключается временная ценность денег?

8.В чем смысл дисконтирования?

9.С помощью каких показателей можно определить результативность финансовых операций (абсолютных и относительных)?

4.Методические указания и практические задания

4.1Методические указания

В основе процесса принятия управленческих решений инвестиционного проекта лежат оценка и сравнение объема предлагаемых инвестиций и будущих денежных поступлений. Методы, используемые в анализе инвестиционном деятельности, можно подразделить на две группы, основанные:

35

а) на дисконтированных оценках; б) на учетных оценках.

1. Расчет чистого приведенного дохода состоит в следующем: а) Определяется величина первоначальных инвестиций (IC);

б) Рассчитывается текущая стоимость будущих денежных поступлений от проекта, для чего доходы за каждый год приводятся к текущей стоимости формуле:

PV |

Pk |

|

(1 r)k , |

|

|

|

(7.1) |

где Рк – объем денежных поступлений в k-ом году; (1+r)к – текущая стоимость 1 р..; r – коэффициент процентной ставки; PV – общая величина денежных поступлений за k лет.

в) Текущая стоимость инвестиций (PV) сравнивается с величиной исходных инвестиций IC

NPV PV IC ,

где NPV – чистый приведенный доход если: NPV>0, то проект следует принять;

NPV<0 то проект следует отвергнуть; NPV=0, то может быть любое решение.

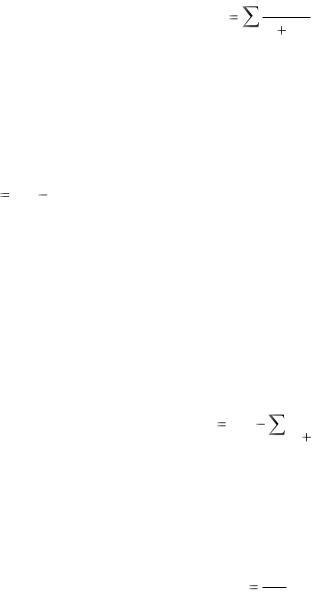

г) Если проект требует не разовых (первоначальных) инвестиций, а в течение осуществления всего проекта, то чистый приведенный доход определяется по формуле:

NPV PV |

ICj |

|

|

(1 i) j , |

|||

|

|||

где i – прогнозируемый средний уровень инфляции. j- 1,2,…n

2. Расчет индекса рентабельности инвестиций производится на чистого приведенного эффекта, но относительным показателем выражается:

(7.2)

основе

PI |

PV |

|

|

IC |

(7.3) |

||

|

Таким образом, если Р1>1, то проект следует принять;

Pl< 1, то проект следует отвергнуть; PI=1, любое решение.

3. Метод расчета нормы рентабельности инвестиций.