Материал: 2223

Этап 4 маркетинговых исследований. При выполнении дипломных проектов по проектированию малых предприятий различного направления (ремонт двигателей автомобилей, шиномонтажные мастерские, мойки, дорожные СТО и т.п.) исполнитель должен обосновать выбранное им для проектирования предприятие. В обосновании необходимо рассмотреть наличие инженерных коммуникаций, транспортных артерий, географическое расположение предприятия, номенклатуры оказываемых услуг и т.п. Привлекаемый для обоснования материал может быть весьма разнообразным, поэтому он должен быть ранжирован дипломником так, чтобы приводимые аргументы позволили сформулировать цель проекта и наметить решаемые в нем задачи.

В качестве примера рассмотрим обоснование проектирования малого предприятия по обслуживанию систем питания автомобилей с дизельными двигателями. В регионе таких автомобилей достаточно много (по данным ГИБДД, их 5% от общего количества легковых автомобилей). Причем эти автомобили в основном иностранного производства, поэтому обслуживать их системы питания сам владелец не может, т.к. необходимо специальное оборудование.

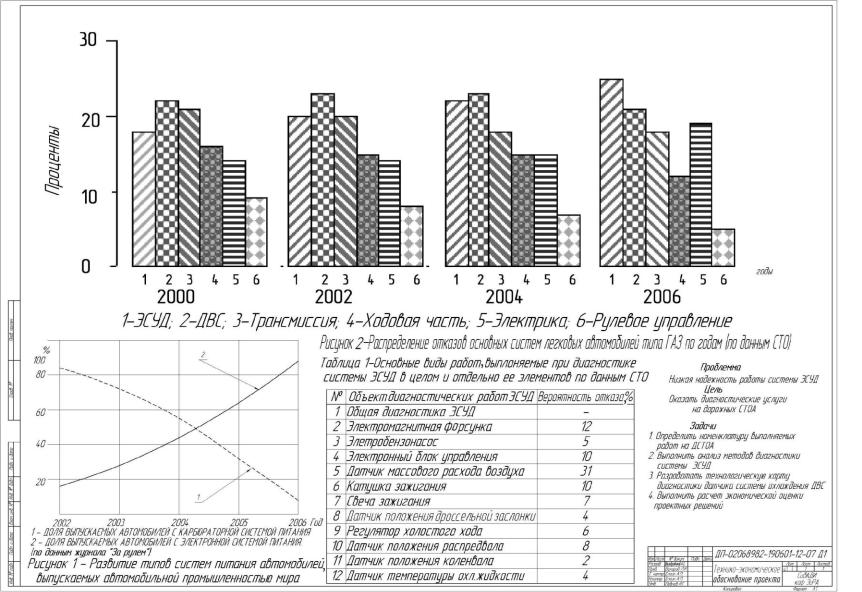

При анализе трудозатрат на обслуживание автомобилей с дизельными двигателями становится очевидным, что не все виды работ выполняются в полном объеме. При таком техническом обслуживании эти автомобили потенциально опасны для транспортного потока городов как по техническому состоянию, так и по экологическим показателям. Особенно остро стоит вопрос диагностирования дизельной аппаратуры иностранного производства. Наша диагностическая аппаратура не адаптирована к диагностике топливной аппаратуры иномарок. Следовательно, требуется разработка дополнительных узлов, а именно датчиков, которые позволяли бы использовать отечественную аппаратуру для диагностирования систем питания иномарок. Пример оформления «листа обоснования» при проектировании малых предприятий представлен на рис. 8.

21

22

Рис. 8. Пример оформления «листа обоснования» при проектировании малых предприятий

После подобного анализа представляется возможным сформулировать задачи, решаемые в данном проекте, а именно: 1) разработка оборудования для дизельной топливной аппаратуры; 2) оснащение материально-технической базы предприятия необходимым оборудованием.

В результате маркетинговых исследований должно быть сформулировано четкое и ясное представление:

-о годовом количестве условно обслуживаемых на СТО автомобилей;

-о характеристике услуг;

-о цене на предлагаемую услугу (будет соответствовать сложившейся для данного рыночного сегмента).

Анализ результатов собранной информации целесообразно представить в табличном виде (табл. 3).

Таблица 3

Результаты маркетинговых исследований

Наименование |

Количество |

Вид услуг |

Существующий |

Количество |

марки |

автомобилей |

для данной |

уровень цен на |

заездов |

автомобиля |

данной марки |

марки |

данную услугу |

одного |

|

в регионе |

|

|

автомобиля |

|

|

|

|

|

При экономической оценке проектных решений (проектирование СТО) необходимо выполнить:

1.Расчет капитальных вложений с использованием данных проектируемой площади СТО.

2.Расчет текущих затрат СТО.

3.Расчет дохода с использованием данных производственной программы.

4.Расчет налогов.

5.Расчет прибыли.

6.Расчет рентабельности.

7.Расчет уровня безубыточности.

8.Расчет срока окупаемости.

При расчёте использовать данные прил. А, Б, В, Г, Д.

1. Расчет капитальных вложений с использованием данных проектируемой площади СТО. Капитальные вложения – совокуп-

23

ность затрат материальных, трудовых и денежных ресурсов, направленных на расширенное воспроизводство основных фондов.

Ккапитальным вложениям (КВ) относятся затраты:

на приобретение, доставку, демонтаж, техническую подготовку, наладку и освоение нового производства;

на пополнение оборотных фондов, связанных с использованием новой техники или мероприятия;

на необходимые производственные площади и другие элементы основных фондов, непосредственно связанных с произ-

водством и использованием новой техники или технологии. Стоимость 1 м2 площади помещений с учетом затрат на

коммуникации может быть принята от 8 000...12 000 руб. для зданий, выполненных из быстровозводимых конструкций, до 17 000...22 000 руб. для зданий из железобетона.

Затраты на приобретение и монтаж технологического оборудования могут быть приняты в пределах 220 000... 460 000 руб. на 1 рабочий пост (меньшие значения для оборудования отечественного производства). В эти суммы включены затраты на оснащение производственных участков и затраты на монтаж оборудования.

Затраты на монтаж и транспортировку приобретаемого оборудования принимаются равными 15% стоимости оборудования.

Кроме того, необходимо отдельно привести расчет затрат на мероприятия по БЖД и включить их в капитальные вложения СТО.

2. Расчет текущих затрат СТО. Исходные данные, необхо-

димые для расчета текущих затрат СТО, приведены в табл. 4.

|

Таблица 4 |

|

Исходные данные для расчета текущих затрат СТО |

|

|

|

|

|

Показатель |

Значение |

|

показателя |

||

|

||

1 |

2 |

|

Общая трудоемкость ремонтных работ, чел. ч |

|

|

Часовая тарифная ставка ремонтного рабочего 5-го разряда, руб. |

|

|

Поясной коэффициент |

|

|

Расход силовой энергии, кВт ч |

|

|

Норма расхода электроэнергии, Вт/(м2ч) |

|

|

Цена электроэнергии, руб./кВт |

|

|

|

|

|

24 |

|

|

Окончание табл. 4 |

|

1 |

|

2 |

Продолжительность работы электрического освещения в течение |

|

|

года, ч |

|

|

Площадь пола зданий основного производства, м2 |

|

|

Норма расхода воды на одно техническое обслуживание, м3 |

|

|

Количество технических обслуживаний |

|

|

Цена воды для технических нужд, руб./м3 |

|

|

Норматив расхода бытовой воды, л |

|

|

Количество работников, чел. |

|

|

|

|

|

Цена воды для бытовых нужд, руб./м3 |

|

|

|

|

|

Количество дней работы предприятия за год |

|

|

Норматив расхода тепла, Гкал/м3 год |

|

|

Объем отапливаемого помещения, м3 |

|

|

Цена за 1 Гкал отапливаемой площади, руб./Гкал |

|

|

Стоимость оборудования, руб. |

|

|

Правительство разработало и ввело в действие «Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли». Состав расходов, включаемых в себестоимость, определяется Налоговым кодексом, который устанавливает:

все расходы, связанные с производством и реализацией продукции (работ, услуг), включаются в себестоимость, если иное не установлено Налоговым кодексом;

предприятиям (организациям) надо доказать обоснованность затрат, т.е. подтверждать, что понесенные расходы были экономически оправданы (есть связь расходов с доходами).

Для определения затрат следует использовать нижеприведенную методику по статьям.

Статья затрат «Содержание предприятия».

Затраты на силовую электроэнергию

|

Ссэ Рсэ Цэ |

(1) |

или |

Ссэ Рэ Q Цэ , |

(2) |

25