Материал: 2223

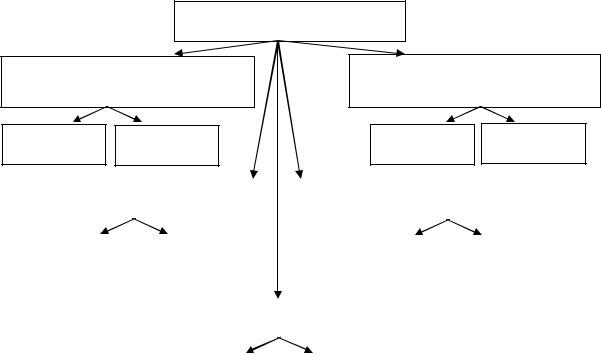

Состав заработной платы

Заработная плата, начисленная по сдельным расценкам или тарифным ставкам

Премия

Надбавка

Дополнительная заработная плата

Оплата в соответствии с затратами труда и содержанием трудового процесса

Стимулирование особых результатов труда

Выплаты, связанные с отклонением от нормальных условий труда, оплата выполнения дополнительных функций

Оплата в соответствии с социальными гарантиями

Целевая функция заработной платы

Целевая функция заработной платы

Рис. 4. Оплата труда работников автотранспортного предприятия

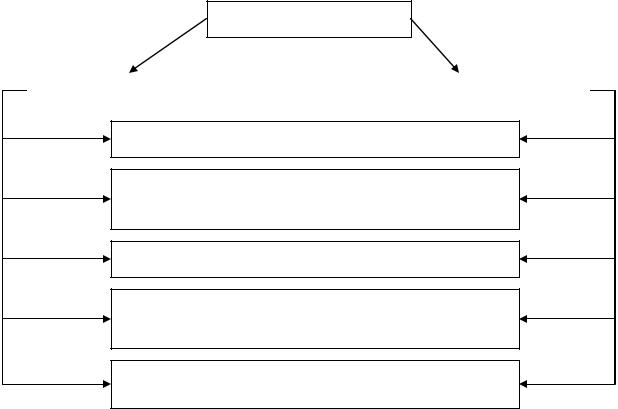

При рассмотрении проблем формирования и снижения себестоимости обычно используется структурный подход, предполагающий детализацию и группировку затрат, объединение их в статьи по определенным признакам.

Если в качестве классификационного признака принимается экономическая характеристика затрат, то образуются одноэлементные статьи, состав которых приведен ниже.

1.Статья «Материальные затраты».

2.Статья «Заработная плата всех работников предприятия».

3.Затраты по статье «Отчисления на социальные нужды».

4.Статья «Амортизация основных фондов».

5.Статья «Прочие затраты».

Разумеется, в ходе услуг могут возникнуть затраты, связанные с нерациональным использованием оборудования или с неточным планированием численности ремонтных рабочих и т. п. Такие затраты относятся к непроизводительным. Общая классификация затрат на производство транспортных услуг приведена на рис. 5.

Обобщая практику построения цен на различных видах транспорта, можно схематично охарактеризовать факторы, на основании которых можно судить об эффективности построения тарифов на услугу (рис. 6).

11

Конечный результат деятельности АТП – полученная им прибыль (убыток) – в общем виде определяется разницей между его доходами и расходами.

Четкая классификация доходов – это база для обоснованного определения и структурирования финансовых результатов деятельности АТП за какой-либо период. Итак, доходы АТП в зависимости от их характера, условий получения и направлений деятельности предприятия подразделяют на две основные группы:

доходы от обычных видов деятельности АТП;

прочие поступления (операционные доходы, внереализационные доходы, чрезвычайные доходы).

Группировка затрат

По экономической роли в процессе производства

основные накладные

По способу включения в себестоимость услуг

прямые косвенные

По однородности |

|

|

По эффективности |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

одноэлементные |

|

комплексные |

|

|

производительные |

|

непроизводительные |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

По отношению к работе |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|||||||

|

условно-переменные |

|

|

|

условно-постоянные |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 5. Классификация затрат на производство услуг

12

Факторы

Для транспорта |

|

Для обслуживаемой клиентуры |

|

|

|

Разновыгодность работ

Наличие стимулов для повышения производительности и снижения затрат

Гибкость по отношению к рыночной конъюнктуре

Наличие стимулов для повышения качественных параметров транспортной продукции

Быстрая реакция на изменение спроса и

конкуренции

Рис. 6. Факторы, характеризующие принципы формирования цен на услугу

Балансовая прибыль – синтезирующий показатель деятельности АТП, отражающий как обоснованность политики доходов, так и эффективность его затратной политики. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками и другими организациями. Важнейшая обобщенная функция прибыли – создание определенных гарантий дальнейшему существованию АТП, поскольку прибыль и ее накопление на предприятии в виде различных резервных фондов позволяют ограничивать и преодолевать риски, связанные с изменением поведения конкурентов на рынке транспортных услуг, а также с изменениями условий и форм финансирования, общей экономической ситуации в регионе и т. п. В целом прибыль характеризует степень деловой активности и финансовое благополучие предприятия.

В результате деятельности АТП должна формироваться такая прибыль, которая позволяла бы аккумулировать достаточный объем средств, создающих реальную возможность преодоления вероятных рисков будущего.

13

Чистая прибыль определяется как разница между балансовой прибылью и суммой федеральных, республиканских и местных налогов с учетом налоговых льгот.

Расчет уровня рентабельности предполагает сравнение балансовой прибыли как конечного финансового показателя производственно-коммерческой деятельности АТП с другими показателями, отражающими затраты на производство услуг в разных аспектах. На транспорте используется такой вид цен на продукцию, как тарифы. В данном случае использована классификация цен по характеру обслуживаемого оборота.

Проблемы ценообразования (формирования цены на услугу) можно считать наиболее сложными в практике хозяйствования. Несмотря на существование неценовых форм конкуренции, именно от правильности решений в области ценообразования в настоящее время в очень большой степени зависит конкурентоспособность АТП и его экономическая устойчивость.

Процесс ценообразования предполагает оценку спроса на услуги, оказываемые предприятием; анализ структуры и динамики расходов, обеспечивающих эти услуги; анализ цен, предлагаемых конкурентами; выбор стратегии и методов ценообразования, обеспечивающий превышение роста доходов АТП над ростом его расходов.

Поскольку нижний предел величины тарифов определяется на основе измерения и анализа затрат на продукцию, можно считать, что факторы формирования расходов являются опосредованными через себестоимость единицы продукции факторами формирования тарифов.

Контрольные вопросы и задания

1.Назовите несколько конкретных финансовых показателей деятельности АТП.

2.Подробно объясните, почему на АТП должна преимущественно использоваться повременная заработная плата.

3.Какие факторы себестоимости услуг можно отнести к социально-экономическим?

4.В каких случаях общая сумма затрат на услугу увеличивается, а себестоимость единицы услуг снижается?

5.Какие стратегически неверные решения могут привести к падению объемов дохода АТП?

14

6.При каком методе оценки экономической эффективности деятельности АТП предполагается, что благосостояние работников имеет такое же значение, как и финансовые интересы владельцев предприятия?

7.Назовите конкретные показатели, которые можно использовать при ресурсном методе оценки эффективности деятельности АТП.

8.Дайте экономическую характеристику основных и оборотных средств предприятия и определите их принципиальные отличия с учетом специфики деятельности АТП.

9.Назовите экономические факторы эффективности использования основных фондов на СТО.

10.Какие пути повышения эффективности использования основных фондов наименее затратные?

11.Как можно увеличить физический срок службы основных

фондов?

12.Каковы отличия структуры оборотных фондов АТП от структуры оборотных фондов промышленного предприятия?

13.Как можно предупредить моральный износ основных фондов?

14.Почему в составе оборотных фондов АТП, занятого только ремонтом кузовов, отсутствует готовая продукция?

Часть 2

ПРИМЕРЫ ТЕХНИКО-ЭКОНОМИЧЕСКОГО ОБОСНОВАНИЯ ТЕМ ДИПЛОМНЫХ ПРОЕКТОВ И ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ПРОЕКТНЫХ РЕШЕНИЙ

С учетом многогранности тем дипломных проектов ниже приводятся общие рекомендации по содержанию раздела «Техникоэкономическое обоснование темы дипломного проекта». Детализация содержания этого раздела, глубина его проработки зависят от эрудиции исполнителя, умения ставить народно-хозяйственную задачу и прорабатывать методы ее решения.

Основой для выполнения исследования по разделу «Техникоэкономическое обоснование дипломного проекта» являются маркетинговые исследования [4].

Маркетинг – это комплекс наиболее существенных элементов рыночных отношений и информационных потоков, которые связывают предприятие с рынками сбыта его услуги.

15