Материал: 2223

Основные средства (фонды)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Функциональное |

|

|

|

|

Вещественно- |

|

|

Принадлежность |

|

|

Использование |

||||

|

назначение |

|

|

|

|

натуральный |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

состав |

|

|

|

|

|

|

|

|

|

|

производ- |

|

|

|

|

|

|

|

|

собственные |

|

|

находящиеся в |

|||

|

|

|

|

|

здания |

|

|

|

|

|||||||

|

|

|

|

|

|

|

||||||||||

|

ственные |

|

|

|

|

|

|

|

|

|

|

эксплуатации |

||||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

сооружения |

|

|

арендованные |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

непроизвод- |

|

|

|

|

передаточные |

|

|

|

|

|

|

находящиеся |

|||

|

ственные |

|

|

|

|

устройства |

|

|

|

|

|

|

в запасе |

|||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

рабочие |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

машины и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

оборудование |

|

|

|

|

|

|

|

|

|

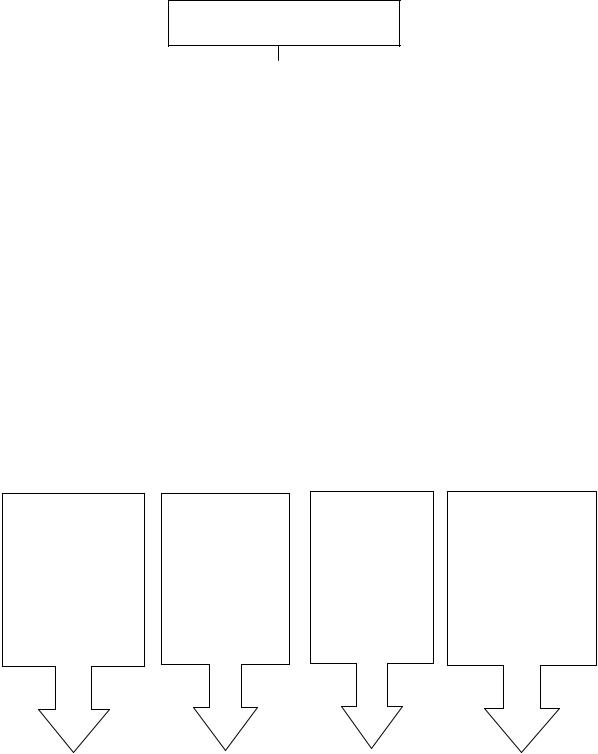

Рис. 1. Классификация основных средств

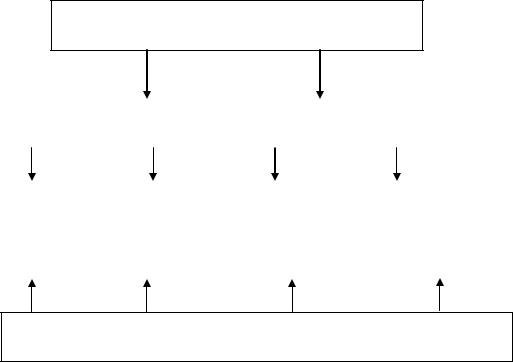

В связи с этим различают те виды сроков службы основных фондов, которые представлены на рис. 2. Следует обратить внимание на соотношение отдельных видов сроков службы, приведенное на этом рисунке.

Потеря |

Появление на |

Затраты на |

Реальная |

|

потребительской |

ремонт |

ситуация на |

||

рынке новых |

||||

стоимости |

начинают |

рынке |

||

средств |

||||

превышать |

||||

в связи с |

транспортных |

|||

производства– |

||||

стоимость |

||||

износом– |

средств и других |

|||

моральный |

покупки |

|||

полный |

основных |

|||

износ |

новых |

|||

физический |

|

аналогичных |

фондов |

|

износ |

|

фондов |

|

Физический срок |

Срок морального |

Экономически |

Рациональный |

службы tф |

износа tм |

целесообразный |

(амортизационный) |

|

|

срок службы tэ |

срок службы tа |

tф tа tэ tм

Рис. 2. Сроки службы основных фондов

6

Всоответствии со степенью износа основных фондов рассчитывают коэффициенты их износа и годности. Движение основных фондов оценивается коэффициентом выбытия и коэффициентом обновления. Накопленные в ходе погашения экономического износа средства служат для предприятия важнейшим источником инвестиций. Погашение производится путем начисления амортизационных отчислений, относимых к производственным затратам. Амортизационные отчисления на полное восстановление стоимости основных производственных фондов исчисляются исходя из их балансовой стоимости и установленных на данный момент норм, утвержденных законодательно.

Вимущественный комплекс кроме основных входят оборотные средства, и экономическая состоятельность автотранспортного предприятия в значительной степени зависит от их наличия и соответствия структуры этих средств производственной программе по ТО и ТР и по другим видам деятельности, если они осуществляются предприятием.

Вотличие от предприятий других отраслей на автотранспортных

предприятиях нет таких составляющих оборотных средств, как готовая продукция на складе и готовая продукция, находящаяся на пути к потребителю. Отсутствуют также сырье, основные материалы

икомплектующие изделия.

Вструктуре оборотных средств автомобильного транспорта оборотные фонды обычно составляют более 50%. В процессе расширенного воспроизводства оборотные средства совершают непрерывный кругооборот, переходя из сферы производства в сферу обращения и обратно. Оборотные фонды и есть оборотные средства, попавшие в сферу производства транспортных услуг. Ускорение оборота средств приводит к более быстрому их возмещению и повторному использованию, что при том же объеме производства позволяет высвободить часть из них.

Оборотные фонды автотранспортных предприятий включают производственные запасы, незавершенное производство и расходы будущих периодов.

Норма производственных запасов оборотных средств учитывает продолжительность в днях:

-оформления документов, сопутствующих получению материальных ресурсов;

-пребывания материальных ресурсов в пути со дня оплаты счета (транспортный запас);

7

-времени на разгрузку, прием и складирование их в местах хранения на автотранспортном предприятии;

-проведения при необходимости лабораторного анализа и подготовки материалов к производству;

-пребывания материальных ценностей в форме страхового (гарантийного) запаса.

Норматив оборотных средств (руб.) представляет собой минимально необходимый запас товарно-материальных ценностей в стоимостном выражении. Его определяют по каждому виду производственных запасов материальных ресурсов (запасные части и материалы для ремонта подвижного состава, ремонтно-строительные материалы, малоценные и быстроизнашивающиеся предметы).

Эффективность использования оборотных средств характеризуется двумя взаимосвязанными показателями: коэффициентом их оборачиваемости и продолжительностью одного оборота в днях.

Эффективность деятельности АТП – весьма широкое понятие,

поэтому в научной и методической литературе предлагают, а на практике используют различные подходы к ее оценке. Каждый из них позволяет раскрыть в наибольшей степени какую-либо сторону эффективности. Общую эффективность при помощи какого-либо одного конкретного показателя оценить затруднительно, так как АТП – сложная система и в каждом из ее элементов (подразделений, отделов, производственных участков и т.д.) формируются собственные результаты, преследуются конкретные, иногда противоречивые цели. Кроме того, некоторые характеристики эффективности трудно представить в количественной форме. Это относится, например, к оценке эффективности изменений в режиме труда и отдыха ремонтных рабочих или изменений в организационных структурах предприятия и ко многим другим подобным случаям. Поэтому для оценки эффективности деятельности АТП чаще всего прибегают к использованию системы показателей, характерных для ситуационного подхода. Ситуационный подход предполагает применение различных методов оценки эффективности в связи с конкретной ситуацией и целями оценивания.

Обобщающий показатель эффективности использования трудовых ресурсов – это производительность труда. В целом для АТП производительность труда его работников определяется отношением объема продаж услуг по ТО и Р к общей трудоемкости этих услуг. Производительность труда может быть также оценена отношением

8

объема продаж услуг по ТО и Р к численности работающих на АТП. Измерение выполнятся за определенный период времени.

Производительность труда характеризует эффективность производственной деятельности работников АТП, повышение эффективности соответственно заключается в уменьшении количества рабочего времени, затраченного на производство услуг.

Методы управления трудовыми ресурсами автотранспортного предприятия – это способы воздействия на коллектив в целом и на отдельных работников с целью обеспечить их эффективную деятельность в процессе производства услуг по ТО и Р.

Ни одно АТП не может обеспечить достаточно высокий уровень профессиональной надежности работников, если оно не выплачивает денежное вознаграждение по конкурентоспособным ставкам и не имеет шкалы оплаты, стимулирующей высокую эффективность труда. Величина и система заработной платы влияют не только на решение людей о поступлении на работу, но и на их отношение к работе и мнение о том, не стоит ли вообще уйти из предприятия и найти новое место работы.

Как и в других отраслях экономики, на автотранспортных предприятиях используется как сдельная, так и повременная форма оплаты труда. Величина заработной платы при этом соответственно зависит либо от трудоёмкости услуги, либо от затрат времени на производство услуги.

На рис. 3 показано, как формы оплаты труда преобразуются в системы оплаты труда.

Переход от повременной оплаты труда к сдельной и наоборот осуществляется при помощи нормы времени.

Заработная плата состоит из элементов (рис. 4), каждый из которых имеет специфическое значение для стимулирования эффективного труда.

Себестоимость продукции – комплексный экономический показатель, в котором отражены совокупные усилия АТП по управлению затратами на производство услуг по ТО и Р .

Поскольку цена за услугу в преобладающей мере зависит от ее себестоимости, величина себестоимости, складывающаяся в АТП, неизбежно влияет на себестоимость перевозок. Таким образом, проблема снижения себестоимости услуг имеет как межотраслевое, так и социальное значение. На себестоимость влияет много различных факторов, поэтому ее величина может быть неодинакова даже для АТП, выполняющих аналогичные по характеру услуги.

9

Формы заработной платы

Сдельная ЗПСД=nедРед |

|

Повременная ЗППОВ=tедСед |

|

|

|

Прямая |

|

Сдельно- |

|

Простая |

|

Повременно- |

сдельная |

|

премиальная |

|

повременная |

|

премиальная |

ЗПСД |

|

ЗПСД + премия |

|

ЗППОВ |

|

ЗППОВ + премия |

|

|

|

|

|

|

|

Система заработной платы

Рис. 3. Формы и основные системы заработной платы:

ЗПСД, ЗППОВ – соответственно сдельная и повременная заработная плата; nед – количество единиц продукции (это может быть количество отремонтированных ремонтным рабочим узлов автомобиля и т.п.); Ред – расценка, определяющая величину выплаты за выполнение работником единицы продукции, руб.; tед – количество единиц времени (часов, дней и др.), затраченных работником на выполнение производственного задания; Сед – тарифная ставка, определяющая величину выплаты за каждую единицу рабочего времени, затраченного работником, руб.

В целом структура себестоимости – соотношение величины отдельных статей в пределах общей суммы – зависит от характера услуги, от типа используемого на предприятии оборудования.

Себестоимость единицы продукции АТП рассчитывается отношением общей суммы затрат к объему продукции, который может быть представлен натуральным показателем (в единицах, человекочасах и др.) или стоимостным показателем (в рублях дохода). Таким образом, при расчете себестоимости единицы продукции учитывается не только собственно величина затрат, но и полученный предприятием результат его деятельности. Отсюда многочисленность и разнообразие факторов этого показателя.

10