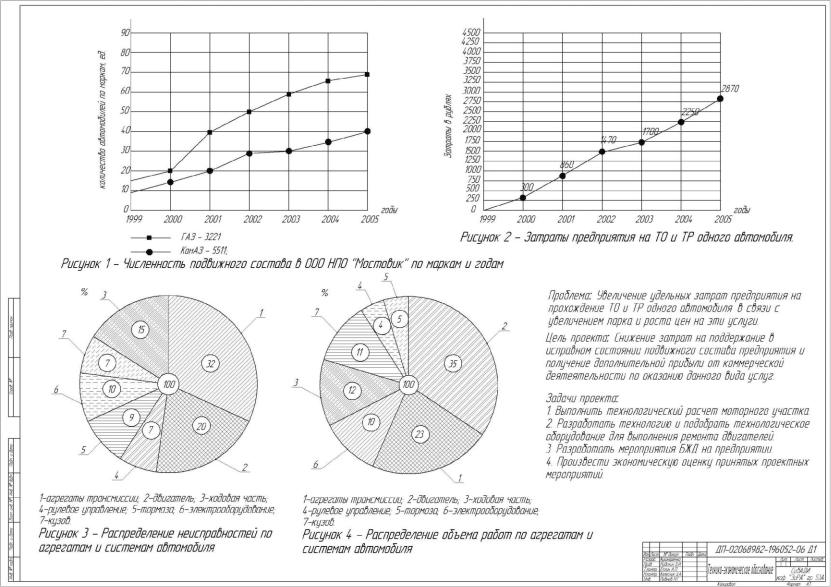

Материал: 2223

Проведенный анализ при выполнении проекта позволяет решать задачи, возникающие в практической деятельности. Пример оформления «листа обоснования» при реконструкции участков в действующих АТП представлен на рис. 11.

При экономической оценке проектных решений (увеличение межремонтного пробега автомобилей, снижение трудоёмкости ремонтных работ) необходимо выполнить:

1.Расчет дохода.

2.Расчет эксплуатационных затрат предприятия.

3.Расчет налогов.

4.Расчет прибыли.

5.Расчет рентабельности.

6.Оценку технико-экономических показателей по участку.

6.1. Расчет капитальных вложений по участку.

6.2.Расчет текущих затрат по участку до мероприятия и после

мероприятия.

7.Оценку влияния проектных решений на затраты, доходы, прибыль и рентабельность предприятия.

8.Расчет срока окупаемости капитальных вложений.

При расчёте использовать данные прил. А, Б, В, Г, Д.

1.Расчет дохода. Расчет дохода производится по формуле (40).

2.Расчет эксплуатационных затрат предприятия. Необхо-

димые исходные данные для расчета эксплуатационных затрат предприятия приведены в табл. 14.

Расчет затрат производится по формулам (41) – (75).

Результаты расчета эксплуатационных затрат предприятия необходимо отразить в табл. 20.

|

|

Таблица 20 |

|

Эксплуатационные затраты предприятия, руб. |

|

|

|

|

|

Статья затрат |

Величина затрат, руб. |

1. |

Фонд оплаты труда |

|

2. |

Страховые взносы |

|

3. |

Топливо |

|

4. |

Смазочные и эксплуатационные материалы |

|

5. |

Запасные части, материалы и инструмент |

|

6. |

Восстановление износа и ремонт шин |

|

7. |

Амортизация подвижного состава |

|

8. |

Накладные расходы |

|

Итого |

|

|

|

61 |

|

62

Рис. 11. Пример оформления «листа обоснования» при реконструкции участков в действующих АТП

3.Расчет налогов. Расчет налогов производить по формулам

(76)– (78).

4.Расчет прибыли. Расчет прибыли производить по формулам

(79)– (81).

5.Расчет рентабельности. Расчет рентабельности производить по формуле (82).

6.Оценка технико-экономических показателей по участку.

6.1.Расчет капитальных вложений по участку. Определяется величина затрат, необходимых для внедрения в производство предлагаемых мероприятий, в том числе на мероприятия по БЖД (см. вариант I).

6.2.Расчет текущих затрат по участку до мероприятия и после мероприятия. Необходимые исходные данные для расчета текущих затрат по участку приведены в табл. 21.

Таблица 21

Исходные данные для расчета текущих затрат участка

Показатель |

Значение |

|

показателя |

||

|

||

Общая трудоемкость ремонтных работ, чел. ч |

|

|

Часовая тарифная ставка ремонтного рабочего 5-го разряда, руб. |

|

|

Поясной коэффициент |

|

|

Расход силовой энергии, кВт ч |

|

|

Норма расхода электроэнергии, Вт/(м2ч) |

|

|

Цена электроэнергии, руб./кВт |

|

|

Продолжительность работы электрического освещения в течение |

|

|

года, ч |

|

|

Площадь пола зданий основного производства, м2 |

|

|

Норма расхода воды на одно техническое обслуживание, м3 |

|

|

Количество технических обслуживаний |

|

|

Цена воды для технических нужд, руб./м3 |

|

|

Норматив расхода бытовой воды, л |

|

|

Количество работников, чел. |

|

|

|

|

|

Цена воды для бытовых нужд, руб./м3 |

|

|

|

|

|

Количество дней работы предприятия за год |

|

|

Норматив расхода тепла, Гкал/м3 год |

|

|

Объем отапливаемого помещения, м3 |

|

|

Цена за 1 Гкал отапливаемой площади, руб./Гкал |

|

|

Стоимость оборудования, руб. |

|

63

Расчет текущих затрат по участку производить по двум вариантам (до и после мероприятий) по формулам (1) – (23). Результаты расчетов могут быть представлены в табличном виде (см. табл. 12), позволяющем сделать выводы по результатам расчетов.

7. Оценка влияния проектных решений на затраты, доходы, прибыль и рентабельность предприятия. Снижение трудоёмкости работ приводит к снижению затрат на участке по статьям «Фонд оплаты труда с отчислениями», «Накладные расходы», в целом по предприятию – по статьям «Фонд оплаты труда», «Страховые взносы», «Накладные расходы». Уменьшение количества ремонтных рабочих приведёт к снижению затрат по статьям «Содержание предприятия», «Фонд оплаты труда с отчислениями», «Накладные расходы», в целом по предприятию – по статьям «Фонд оплаты труда», «Страховые взносы», «Накладные расходы». Результаты снижения затрат по предприятию оформляются в табличном виде (см.

табл. 15).

Величина уровня снижения затрат предприятия определяется по формуле

З Здо Зпосле меропр , |

(83) |

где З – величина снижения затрат; Здо – затраты до мероприятий;

Зпосле меропр – затраты после мероприятий.

Для определения влияния разработанных мероприятий на прибыль предприятия необходимо определить прибыль после внедрения и прирост прибыли как разность между значением после мероприятия и до мероприятия.

Оценка уровня увеличения прибыли предприятия

Пчист Пчист |

после Пчист до , |

(84) |

где Пчист – величина увеличения прибыли; Пчист до – прибыль до мероприятий; Пчист после – прибыль после мероприятий.

64

Для определения влияния разработанных мероприятий на рентабельность предприятия необходимо определить рентабельность после внедрения и прирост рентабельности как разность между значением после мероприятия и до мероприятия.

8. Расчёт срока окупаемости капитальных вложений. Расчёт выполняется по формуле (39). Результаты расчётов оформляются графически в виде таблиц (табл. 22, 23), и делается вывод.

Таблица 22

Технико-экономические показатели работы участка

|

Величина показателя |

Абсолютное |

||

Показатель |

до |

после |

||

отклонение |

||||

|

мероприятий |

мероприятий |

||

|

|

|||

Производственная программа, чел.∙ч |

|

|

|

|

|

|

|

|

|

Всего затрат, руб., |

|

|

|

|

в том числе: |

|

|

|

|

содержание предприятия |

|

|

|

|

фонд зарплаты с отчислениями |

|

|

|

|

амортизация оборудования |

|

|

|

|

материалы и инструмент |

|

|

|

|

накладные расходы |

|

|

|

|

|

|

|

Таблица 23 |

|

Результаты влияния разработанных мероприятий на экономические показатели предприятия

|

Величина показателя |

Абсолютное |

||

Показатель |

до |

после |

||

отклонение |

||||

|

мероприятий |

мероприятий |

||

|

|

|||

Капитальные вложения, руб. |

|

|

|

|

Доходы, руб. |

|

|

|

|

Затраты, руб. |

|

|

|

|

Налоги, руб. |

|

|

|

|

Налогооблагаемая прибыль, руб. |

|

|

|

|

Налог на прибыль, руб. |

|

|

|

|

Чистая прибыль, руб. |

|

|

|

|

Рентабельность, % |

|

|

|

|

Срок окупаемости капитальных |

|

|

|

|

вложений, год |

|

|

|

|

|

65 |

|

|

|