Материал: 2094

2) отношение к капиталу как к одному из полноценных равноправных участников обмена и стоимости, как к фактору производства, наряду с трудом и землёй – так называемый факторный анализ (Ж.Б. эй, А. Маршалл и т.д.).

В современной интерпретации рыночной системы экономических отношений предопределяющей является вторая точка зрения, развитие которой в XX в. определило место капитала в развитии общества общественных отношений.

|

8.2. Стоимостная оценка капитала |

С |

|

Исходя |

з двух направлений точек зрения на понятия и характе- |

ристику кап тала, существуют и различные концептуальные основы в |

|

определен |

доходности капитала и его стоимостной оценки. Пред- |

чистого доходаб, так как первичным фактором производства является

ставители первого направления считали, что капитал не имеет своего

труд. Представ тели второго неоклассического направления и современные эконом сты пр знают капитал равноправным фактором производства и про лему стоимости видят в факторном анализе, где капитал приносит свой продукт в виде процента или дисконта.

А это процент, так как денежная формаДимеет самостоятельное сущест-

Так как существуют разные виды капитала, то для каждого вида этот доход называется по-разному: для капитала в денежной форме –

вование, определяемое функционированием финансового рынка (спрос и предложение ссудного капитала).

Процентная ставка – это величина, в соответствии с которой получает доход владелец денежного капитала. В то же время владелец вещественного капитала, продавая его услуги, имеет доход в виде ренты. Если вещественная и денежная являются характеристиками одного и того же фактора, можно сказать, что доходы их владельцев должны быть одинаковыми. Таким образом, у потенциального вла-

дельца капитала существует выбор между денежной и натурально- |

|

вещественной формой, т. е. в первом случае доход был не менее про- |

|

центного. |

И |

|

|

Если отсутствует денежный капитал для превращения его в ре- |

|

альные производственные активы, то предприниматель вынужден |

|

воспользоваться заёмным денежным капиталом на финансовом рын- |

|

ке, платой за его использование также будет ссудный процент. Возникает вопрос о выгодности заёмных средств. Принятие решения

126

предпринимателем будет основано на сравнении величины доходности будущего вещественного актива и величины платы за услуги финансового капитала, т.е. процент.

Таким образом, величина рентной оценки и цена реального капитала (будем также называть это процентом или процентным доходом) связаны с величиной процента по кредиту, т.е. величина будущего процента с величиной настоящего. Свойство процентного дохода – увел чен е вследствие операции наращивания, т.е. начисления процента на процент.

Этот процесс может отразить процедура наращивания процен-

тов: |

|

С Kt = K0(1+r)t, |

|

где Кt – |

(денежный капитал), полученные через определён- |

ный промежуток времени; K0 – первоначально авансированная сумма; |

||||

r – ставка процента; t – период времени, на который осуществляется |

||||

деньги |

|

|

||

вложен е. |

|

|

|

|

С помощью процедуры наращивания процента предпринима- |

||||

тель может провести процедуру сравнения величины вложения в про- |

||||

изводство K0 с |

доходом Kt, |

такая операция называется дис- |

||

|

будущим |

|

||

контированием: |

Кt |

|

||

|

|

. |

||

|

|

К0 |

|

|

|

|

(I r)t |

|

|

Здесь определяется современная стоимость платежа, осуществ- |

||||

|

|

А |

||

ляемого в определённый момент, в будущем. Сумма К0 – сумма, ко- |

||||

торую необходимо вложить сегодня, |

чтобы через время t получить |

|||

желаемую Кt. Величина К0 зависитДв определённой степени от величины процентной ставки и длительности временногоИпериода таким образом: чем быстрее растёт денежный капитал и чем более длительный срок Y определяет этот рост, тем меньшей суммой можно располагать на сегодняшний день для получения Кt.

На принятие решения о вложении капитала будет влиять и рост цен в будущем, который определяет, сколько товаров и услуг можно будет в будущем получить за будущую сумму, поэтому необходимо учитывать реальную ставку процента: (rr ) rn – темпы инфляции; rr – реальная ставка процента; rn – номинальная ставка процента.

Именно реальная процентная ставка интересует владельца капитального актива при решении инвестировать.

127

8.3. Равновесие на рынке капитала

Понятие инвестиции связывается непосредственно с рынком капитала. Инвестиции – это первоначальные вложения в производственный процесс товаров и услуг (впервые ввёл понятия капитал и инвестиции в современном понимании А. Тюрго). Цена услуги капитала определена равновесием рынка данного фактора производства.

Рынок кап тала – это взаимодействие спроса и его предложе-

ния. Предложен я состоят из продавцов, являющихся владельцами |

|

капитала (домохозяйства, капиталисты, имеющие и вкладывающие |

|

свои собственные средства, и банковский сектор, фондовые биржи |

|

С |

|

как |

для перераспределения капитала и функционирования |

рынка кап тала).

Покупатель – предприниматель, использующий капитал для ор-

ганизац |

процесса производства (существует ещё и спекулятивный |

аспект пр |

я капитальных активов). Цена капитала для капи- |

площадки |

|

талиста есть рентная плата, которую капиталист получает от предпринимателя (если кап тал его собственный ресурс, то это будут его

внешние, которые включаются в себестоимость продукции R . Цена спроса будет определяться величиной его предельной доходности.

внутренние издержки, наряду с нормальной прибылью, если нет, то |

|

обретен |

k |

А |

|

Рассмотрим равновесие на рынке капитала с микроэкономиче-

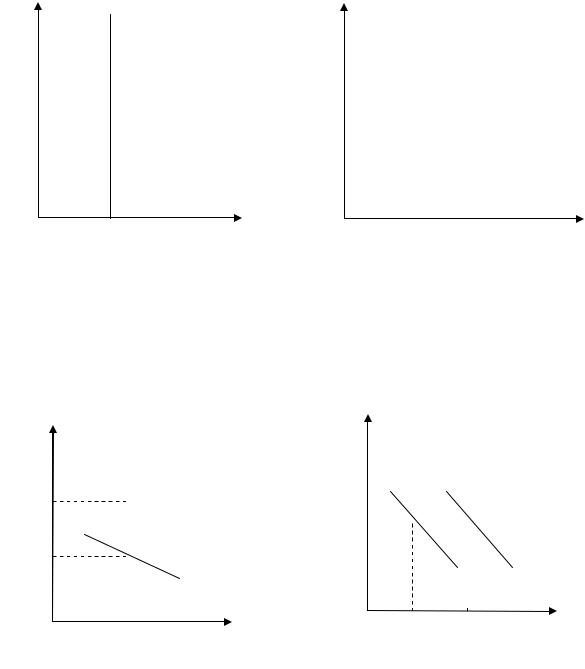

ской позиции и факторного анализа в краткосрочном и долгосрочном периодах (рис. 31, 32).

На рис. 31 в краткосрочном периоде кривая предложения абсолютно неэластична, так как объём производственных мощностей не

изменён.

Д На рис. 32 в долгосрочном периоде общееИколичество капитала

может измениться. Общая величина рентной оценки Rk определяется исходя из нормы амортизационных отчислений и процентной ставки и называется минимально приемлемой рентной оценкой:

Rkmin = Y(Am + r),

где Y – первые вложения; Am – const; r – процентная ставка. Если Am – const и OR – const, то по поставленным ценам может быть представлено любое количество К, и кривая Sk будет абсолютно эластичной.

128

Rk |

Sk |

Rk |

|

С |

|

Rkmin |

|

|

|

|

|

||||

Рис |

|

|

Sk |

||||||||

|

|

|

|

||||||||

0 |

|

|

|

K |

|||||||

0 |

|

|

|

K |

|

|

|

||||

. 31. Кр вая предложения К |

Рис. 32. Кривая предложения К |

||||||||||

|

бА |

|

|

|

|||||||

в краткосрочном пер оде |

|

|

|

в долгосрочном периоде |

|||||||

|

Рынок кап талов в краткосрочном и долгосрочном периодах |

||||||||||

изображен на р с. 33, 34. |

|

|

|

|

|

|

|

|

|||

Rk |

|

Sk |

|

|

Rk |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

0 |

|

|

E1 |

|

Д |

||||||

|

|

K |

|

||||||||

|

|

|

Dk1 |

|

|

|

|

E1 |

E2 |

||

|

|

|

|

R |

kmin |

|

|

Sk |

|||

Rkmin |

|

|

E2 |

|

|

|

|

Dk1 |

Dk2 |

||

|

|

|

Dk2 |

|

|

|

|

||||

|

|

|

|

|

|

|

И |

||||

|

|

|

|

|

|

0 |

|||||

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

K |

|||

|

Рис. 33. |

Рынок капитала |

|

|

|

|

Рис. 34. Рынок капитала |

||||

|

в краткосрочном периоде |

|

|

|

|

в долгосрочном периоде |

|||||

Таким образом, в краткосрочном периоде равновесие осуществляется при неизменных объёмах капитала, в долгосрочном – при неизменной цене. Соотношение между спросом и предложением на капитал определяет цену капитального актива.

129

|

Вопросы и задания для самоконтроля |

1. |

Дайте определение понятию капитал. |

2. |

Чем отличается денежная форма капитала от натурально- |

вещественной? |

|

С |

|

3. |

Расскажите о «вещном» отношении к понятию капитал. |

4. |

Верно ли, что К. Маркс создал систему, в которой капитал |

выступает л шь как фактор производства? |

|

5. |

Чем отл чается процедура наращивания процентов от дис- |

периоде |

|

контирован я? |

|

6. |

Что такое д сконт? |

7. |

Чем разл чаются долгосрочная и краткосрочная кривые пред- |

ложен я на рынке кап тала? |

|

8. |

бА |

Верно ли, что равновесие на рынке капитала в долгосрочном |

|

|

осуществляется при неизменных объемах капитала? |

9. |

Что определяет цену капитального актива на рынке капитала? |

|

Д |

|

И |

130