Материал: 1967

Л.И. Коломейцева. Введение в экономическую теорию. Микроэкономика 209

_____________________________________________________________________________

8. РЫНКИ ФАКТОРОВ ПРОИЗВОДСТВА

8.1. Теория ценообразования на факторы производства

До сих пор уделялось особое внимание изучению рынков, на которых фирмы являются продавцами, а потребители ‒ покупателями. В подразделах, посвященных рынкам факторов производства, будут рассмотрены рынки, на которых уже фирмы являются покупателями, а домашние хозяйства, государственные органы, другие фирмы и организации – продавцами.

Фирмы для выпуска товаров и услуг используют первичные производительные факторы, предоставляемые им домашними хозяйствами: труд, земля

икапитал (последние два фактора предоставляются косвенным образом). Некоторые товары и услуги, например, нефть и нефтепродукты, электроэнергия

ит.д. продаются исключительно организациями, причем только другим предпринимателям. Товары и услуги такого рода называются промежуточными продуктами. Труд предоставляется частными лицами своим нанимателям непосредственно.

Все фирмы принимают в расчет цены факторов, приобретаемых ими, в процессе принятия решения о том, что и как производить. Цены на производственные факторы определяют уровень доходов потребителей (домашних хозяйств), отвечая, тем самым, на вопрос, на кого в конечном счете работает экономика. Таким образом, рынки факторов производства представляют неотъемлемую часть кругооборота товаров и услуг, циркулирующих между фирмами и домашними хозяйствами в рыночной экономике .

Воснове функционирования рынков факторов производства лежат те же принципы, что и в основе потребительских рынков конечных товаров и услуг. Анализ спроса и предложения является основным методом изучения как потребительских рынков, так и рынков факторов производства. Однако более внимательный анализ механизмов, определяющих спрос и предложение на рынках производственных факторов, позволяет выявить ряд важных различий между этими видами рынков.

Так, спрос на ресурсы, предъявляемый фирмами, в конечном итоге зависит от спроса на конечные товары и услуги и фактически как бы порождается ими. Никто не захочет приобрести станочное оборудование лишь как оборудование. Фирмы приобретают его, поскольку оно может быть использовано в производстве товаров, которые желают приобрести потребители. По указанной причине спрос фирм на производственные факторы принято называть производным спросом, и это является наиболее важной его характеристикой.

С точки зрения предложения производственные факторы в конечном итоге предоставляются домашними хозяйствами, а не фирмами. Ввиду того, что доходы потребителей определяются соотношением спроса и предложения

210 |

8. Рынки факторов производства |

_____________________________________________________________________________

на рынках факторов производства, то анализ этих рынков является ключевым моментом в понимании способа распределения совокупного национального дохода.

8.1.1. Спрос фирмы на один ресурс

Теория спроса на ресурсы основана на анализе максимизации прибыли со стороны фирм. Поэтому первым шагом к теории спроса на ресурсы является определение целей и ограничений, стоящих перед фирмами.

Этими ограничениями являются:

1.Производственная технология. Фирма имеет ограничения со стороны технологии, т.к. она определяет комбинацию ресурсов при производстве товара. Когда имеется один переменный ресурс, технологические ограничения могут быть представлены в виде кривыхпредельного физического продукта.

2.Спрос на конечный продукт. Фирмы покупают ресурсы не для собственного потребления, а для использования их в производстве товаров и услуг с целью продаж.

3.Стоимость ресурсов, т.е. затраты на их приобретение. На конкурентных рынках затраты равны рыночной цене ресурсов.

Принимая решение о том, сколько производить, любая фирма должна рассуждать в терминах предельных величин. Она должна установить, превышают ли издержки, вызванные использованием дополнительной единицы фактора производства, размердохода, полученного врезультате этого использования.

Предельный физический продукт ресурса определяется как увеличе-

ние выпуска продукции в результате применения какого-либо ресурса при неизменном количестве всех остальных ресурсов.

Например, трудовые ресурсы магазина увеличились на один человекочас, в результате чего объем товарооборота увеличился на 10000 руб./ч (в то время как ни один из ресурсов, используемых в процессе торговли, не изменился). Предельный физический продукт труда в данном магазине составил 10000 руб. за человекочас.

Предельный физический продукт ресурса изменяется, если изменяется объем его потребления; при этом все остальные ресурсы остаются неизменными. Вместе с тем существуют ситуации, когда объем потребления одного какого-то фактора растет, а предельный физический продукт переменного фактора падает. Этот принцип называется "законом убывающей доходности".

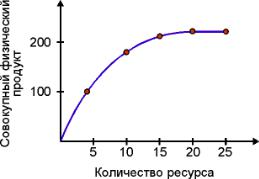

Втабл. 8.1 приведены данные, характеризующие значение общего и предельного физического продукта фирмы, подчиняющейся закону убывающей доходности в диапазоне от 0 до 20 единиц некоего ресурса. По мере увеличения количества данного ресурса при постоянстве объемов всех прочих ресурсов выпуск продукции возрастает, но в уменьшающейся пропорции. Первая единица ресурса приносит предельный физический продукт в 19 единиц и так далее. После 20-й единицы ресурса предельный физический продукт падаетдо нуля.

Л.И. Коломейцева. Введение в экономическую теорию. Микроэкономика 211

_____________________________________________________________________________

|

|

Таблица 8.1 |

|

|

|

|

|

Количество |

Совокупный |

Предельный |

|

физический |

физический |

||

ресурса |

|||

продукт |

продукт |

||

|

|||

|

|

|

|

|

|

|

|

0 |

0 |

|

|

1 |

20 |

20 |

|

2 |

39 |

19 |

|

3 |

57 |

18 |

|

4 |

74 |

17 |

|

5 |

90 |

16 |

|

6 |

105 |

15 |

|

7 |

119 |

14 |

|

8 |

132 |

13 |

|

9 |

144 |

12 |

|

10 |

155 |

11 |

|

11 |

165 |

10 |

|

12 |

174 |

9 |

|

13 |

182 |

8 |

|

14 |

189 |

7 |

|

15 |

195 |

6 |

|

16 |

200 |

5 |

|

17 |

204 |

4 |

|

18 |

207 |

3 |

|

19 |

209 |

2 |

|

20 |

210 |

1 |

|

|

|

|

|

|

|

|

Достигнув предела, за которым дополнительное использование переменного ресурса не может повлечь за собой увеличения выпуска товара до тех пор, пока не увеличится количество других применяемых в данном производстве ресурсов.

Пример. Если переменным ресурсом является труд, то использование более чем 20 рабочих может не привести к увеличению выпуска продукции до тех пор, пока количество используемых рабочими станков не возрастет. За пределами 20 единиц ресурса, где предельный физический продукт переменного ресурса падает до нуля, кривая общего физического продукта становится горизонтальной.

Предельная доходность ресурса. Спрос на производственные ресурсы является производным спросом. Поэтому фирма должна рассчитывать доход от продажи продукции, произведенной с помощью дополнительных ресурсов, так же, как и предельный физический продукт ресурса.

212 |

8. Рынки факторов производства |

_____________________________________________________________________________

Изменение дохода, получаемого в результате продажи дополнительной продукции, произведенной в результате потребления одной единицы ресурса,

называется предельной доходностью этого ресурса

Отношение предельной доходности ресурса к спросу на продукт должно рассчитываться для фирм "прайс-тейкеров" (фирм, продающих свою продукцию по ценам, определяемым силами, над которыми они не имеют контроля) и фирм, самостоятельно устанавливающих цены на свою продукцию.

Предельная доходность ресурсов для фирм "прайс-тейкеров". На рынке фирма "прайс-тейкер" на свою продукцию имеет совершенно эластичную кривую спроса. Количество выпускаемой продукции не влияет на цену, по которой она продается. Поэтому предельный доход такой фирмы равен цене производимой продукции, которая постоянна при любом объеме выпуска. Для данной фирмы, следовательно, предельная доходность ресурса равна стоимости предельного продукта, т.е. предельному физическому продукту, умноженному на рыночную цену выпускаемой продукции.

В табл. 8.2 приведен пример предельной доходности ресурса фирмы "прайс-тейкера".

|

|

|

|

Таблица 8.2 |

|

|

|

|

|

|

|

Количество |

Совокупный |

Предельный |

Рыночная це- |

Предельная |

|

физический |

физический |

на 1 ед. про- |

доходность |

||

ресурса |

|||||

продукт |

продукт |

дукта |

ресурса |

||

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

0 |

0 |

|

|

|

|

1 |

20 |

20 |

1 |

20 |

|

2 |

39 |

19 |

1 |

19 |

|

3 |

57 |

18 |

1 |

18 |

|

4 |

74 |

17 |

1 |

17 |

|

5 |

90 |

16 |

1 |

16 |

|

6 |

105 |

15 |

1 |

15 |

|

7 |

119 |

14 |

1 |

14 |

|

8 |

132 |

13 |

1 |

13 |

|

9 |

144 |

12 |

1 |

12 |

|

10 |

155 |

11 |

1 |

11 |

|

11 |

165 |

10 |

1 |

10 |

|

12 |

174 |

9 |

1 |

9 |

|

13 |

182 |

8 |

1 |

8 |

|

14 |

189 |

7 |

1 |

7 |

|

15 |

195 |

6 |

1 |

6 |

|

16 |

200 |

5 |

1 |

5 |

|

17 |

204 |

4 |

1 |

4 |

|

18 |

207 |

3 |

1 |

3 |

|

19 |

209 |

2 |

1 |

2 |

|

20 |

210 |

1 |

1 |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

Л.И. Коломейцева. Введение в экономическую теорию. Микроэкономика 213

_____________________________________________________________________________

Итак, для фирмы «прайс-тейкера» предельная доходность равна стоимости предельного продукта.

Предельная доходность ресурса для фирмы, самостоятельно уста-

навливающей цены. Если рынок для фирмы-продавца не является совершенно конкурентным, то цена на ее продукцию будет меняться вместе с изменением объема выпуска. В этом случае фирма должна выбрать одну из комбинаций "цена – количество", представленных убывающей кривой спроса. Поскольку цена за единицу уменьшается по мере того как количество выпускаемой продукции возрастает, то для такой фирмы предельный доход на единицу продукции всегда меньше, чем цена за единицу продукции. Из этого следует, что предельная доходность ресурса у такой фирмы меньше, чем стоимость предельного продукта. В табл. 8.3 представлена процедура расчета доходности в этом случае.

|

|

|

|

|

|

Таблица 8.3 |

|

|

|

|

|

|

|

|

|

Коли- |

Совокуп- |

|

|

Предельн. |

Предельн. |

Предельн. |

|

Цена |

Совокуп- |

доход на |

|

||||

чество |

ный физи- |

про- |

ный |

доход- |

физиче- |

единицу |

|

ресур- |

ческий про- |

ность |

ский |

|

|||

дукта |

доход |

продук- |

|

||||

са |

дукт |

|

|

ресурса |

продукт |

ции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

0 |

– |

0 |

|

|

|

|

1 |

20 |

1,40 |

28,00 |

28,00 |

20 |

1,40 |

|

2 |

39 |

1,31 |

50,90 |

22,90 |

19 |

1,21 |

|

3 |

57 |

1,22 |

69,26 |

18,36 |

18 |

1,02 |

|

4 |

74 |

1,13 |

83,62 |

14,36 |

17 |

0,84 |

|

5 |

90 |

1,08 |

94,50 |

10,88 |

16 |

0,68 |

|

6 |

105 |

0,98 |

102,38 |

7,88 |

15 |

0,52 |

|

7 |

119 |

0,91 |

107,70 |

5,32 |

14 |

0,38 |

|

8 |

132 |

0,84 |

110,88 |

3,18 |

13 |

0,24 |

|

9 |

144 |

0,78 |

112,32 |

1,44 |

12 |

0,12 |

|

10 |

155 |

0,73 |

112,38 |

0,06 |

11 |

0,01 |

|

11 |

165 |

0,68 |

112,20 |

-1,00 |

10 |

-0,10 |

|

12 |

174 |

0,63 |

109,62 |

-1,76 |

9 |

-0,20 |

|

13 |

182 |

0,59 |

107,38 |

-2,24 |

8 |

-0,28 |

|

14 |

189 |

0,56 |

104,30 |

-2,48 |

7 |

-0,35 |

|

15 |

195 |

0,53 |

102,38 |

-2,52 |

6 |

-0,42 |

|

16 |

200 |

0,50 |

100,00 |

-2,38 |

5 |

-0,47 |

|

17 |

204 |

0,48 |

97,92 |

-2,08 |

4 |

-0,52 |

|

18 |

207 |

0,47 |

96,26 |

-1,66 |

3 |

-0,55 |

|

19 |

209 |

0,46 |

95,10 |

-1,16 |

2 |

-0,58 |

|

20 |

210 |

0,45 |

94,50 |

-0,60 |

1 |

-0,60 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ табл. 8.3 показывает, что цена, по которой может быть продана продукция фирмы, падает с 1,4 рубля за единицу при производстве 20 единиц продукции до 0,45 руб. при производстве 210 единиц. Произведение цены на совокупный физический продукт дает совокупный доход, соответствующий