Материал: 1967

Л.И. Коломейцева. Введение в экономическую теорию. Микроэкономика 149

_____________________________________________________________________________

обстоятельствами: вначале рост АVC компенсируется падением АFC, в результате АТС продолжает убывать. Однако при дальнейшем росте производства увеличение АVC уже перекрывает снижение АFC, поэтому АТС начинает возрастать.

Предельные издержки МС – представляют собой изменение валовых издержек, связанное с производством дополнительной единицы продукции.

Различают дискретные предельные издержки и непрерывные предельные издержки. Дискретные предельные издержки определяют как разность между суммарными издержками при производстве n единиц продукта и суммарными издержками при производстве (n – 1) единиц продукта. Непрерывные переменные издержки определяются как производная функция суммарных издержек.

МС = dТС/dQ. |

(6.12) |

Так как ТС = TFC + TVC, а TFC = const, то |

|

\ |

|

dТС/dQ = d(const + TVC)/ dQ = dTVC/ dQ, |

|

МС = dТС/dQ = dTVC/ dQ, |

(6.13) |

то есть предельные издержки можно определить и как производную функцию переменных издержек.

Таким образом, переменные издержки характеризуют скорость роста суммарных (переменных) издержек при увеличении объема производства.

Между переменными издержками МС и предельным продуктом МР имеется обратная зависимость:

МС = РL/МР. |

(6.14) |

Для предпринимателя значение предельных издержек служит очень важным индикатором при выборе наиболее выгодного объема производства. Они показывают величину затрат, которые фирма понесет, если увеличит выработку на единицу продукции, или, наоборот, от которых будет избавлена, если откажется от выпуска этой единицы.

Поведение предельных издержек МС обусловлено изменением отдачи от переменного ресурса. На участке повышающейся отдачи и роста предельного продукта предельные издержки убывают, на участке убывающей отдачи

иснижении МР предельные издержки растут. Таким образом, график функции МС сначала убывает, а затем, достигая минимума в точке, соответствующей максимуму МР, начинает возрастать.

Точка технологического оптимума. Объем производства, соответст-

вующий минимальным средним совокупным издержкам, называется точкой технологического оптимума. Он достигается, когда пропорция переменного

ипостоянного ресурсов оптимальна с технической точки зрения.

150 |

6. Производство и издержки производства |

_____________________________________________________________________________

Заметим, что это не обязательный размер выпуска с точки зрения экономических интересов фирмы. Часто максимальная прибыль достигается при совсем других объемах выпуска продукции (см. тему «Издержки в краткосрочный период времени»). Но одно несомненно: экономика тем более эффективна, чем ближе реальный выпуск продукции к точкам их технологического оптимума.

6.2.2. Издержки и прибыль

Установление различий между явными и неявными издержками необходимо для понимания того, что, собственно, экономисты понимают под прибылью, составляющей основную цель деятельности любой фирмы. Экономисты используют термин «прибыль» для обозначения разности между совокупным доходом фирмы и ее издержками, включая как явные, так и неявные. Для того чтобы отделить это значение от возможных других толкований,

назовем эту разность чистой экономической прибылью.

Не следует путать чистую экономическую прибыль с двумя другими значениями термина «прибыль».

Во-первых, в мире бизнеса термин «прибыль» часто используют для обозначения разности совокупных доходов и явных издержек. Экономисты называют такую прибыль бухгалтерской прибылью, поскольку она принимает в расчет только явные платежи, фигурирующие в бухгалтерской отчетности фирмы.

Соотношение между бухгалтерской прибылью и чистой экономической прибылью выглядит следующим образом:

|

|

|

|

|

Чистая |

= |

Бухгалтерская прибыль |

─ |

Неявные издержки |

экономическая |

||||

прибыль |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Во-вторых, необходимо различать чистую экономическую прибыль и так называемую нормальную прибыль – понятие, нередко используемое для обозначения альтернативных издержек фирмы. Например, мистер Х исполь-

зует $ 200000 своих сбережений в качестве капитала для начала собственного дела. Вместе с тем он вполне мог бы положить эти деньги на срочный вклад в банк под 10% годовых, что составляет $20000 в год. Эти $20000 и должны быть отнесены к категории альтернативных издержек капитала, составляя одну из частей общей величины неявных издержек фирмы. Они представляют собой доход, который принесли бы некоторые денежные средства своему владельцу при их лучшем альтернативном использовании.

Неявные альтернативные издержки капитала, вложенного в дело владельцами фирмы, получили наименование нормальной прибыли. Дело в том,

Л.И. Коломейцева. Введение в экономическую теорию. Микроэкономика 151

_____________________________________________________________________________

что фирма, чья экономическая прибыль окажется равной нулю, укажет эту величину в качестве своей бухгалтерской прибыли, если никаких прочих неявных издержек у фирмы не было.

Пример. Фирма получила совокупный доход $600000. Заработная плата рабочих составила $300000, стоимость приобретенного сырья – $100000. Мистер и миссис Х для того, чтобы создать свою фирму ушли с высокооплачиваемой работы, где получали общий доход в $130000. Кроме того, владельцы фирмы инвестировали в дело фирмы $200000.

Рассчитать бухгалтерскую прибыль, экономическую прибыль и нормальную прибыль.

Совокупный доход |

$600000 |

|

Явные издержки: |

|

|

Заработная плата; |

$300000 |

|

Стоимость сырья |

$100000 |

|

Бухгалтерская прибыль |

$200000 |

|

Неявные издержки: |

|

|

Недополучено оклада мистером Х |

$65000 |

|

Недополучено оклада миссис Х |

$65000 |

|

Альтернативные издержки |

$20000 |

Нормальная прибыль |

Чистая экономическая прибыль |

$50000 |

|

6.2.3. Издержки производства в краткосрочном периоде времени

Рассмотрим пример фирмы, использующей в производстве 10 ед. оборудования (капитала), при этом стоимость ед. капитала составляет 100 руб., а стоимость ед. труда – 250 руб. (табл. 6.3, рис. 6.14 и 6.15).

Таблица 6.3

Количество |

Объем |

Общие издержки |

Предельные |

Средние издержки |

||||

ед. труда |

продукции |

TFC |

TVC |

TC |

издержки |

AFC |

AVC |

ATC |

L |

Q |

|

|

|

МС |

|

|

|

0 |

0 |

1000 |

0 |

1000 |

- |

- |

- |

- |

1 |

15 |

1000 |

250 |

1250 |

16,7 |

66,7 |

16,7 |

83,3 |

2 |

40 |

1000 |

500 |

1500 |

10,0 |

25,0 |

12,5 |

37,5 |

3 |

63 |

1000 |

750 |

1750 |

10,8 |

15,9 |

11,9 |

27,8 |

4 |

76 |

1000 |

1000 |

2000 |

19,2 |

13,2 |

13,2 |

26,4 |

5 |

85 |

1000 |

1250 |

2250 |

27,8 |

11,8 |

14,7 |

26,5 |

6 |

90 |

1000 |

1500 |

2500 |

50,0 |

11,1 |

16,7 |

27,8 |

7 |

91 |

1000 |

1750 |

2750 |

250, |

11,0 |

19,2 |

30,2 |

152 |

|

|

6. Производство и издержки производства |

|

|

||||||

_____________________________________________________________________________ |

|||||||||||

|

90 |

|

|

|

|

|

|

|

|

|

|

|

80 |

|

|

|

|

|

|

|

|

|

|

|

70 |

|

|

|

|

|

|

|

|

|

|

MC |

60 |

|

|

|

|

|

|

|

|

|

MC |

|

|

|

|

|

|

|

|

|

|

||

AVC |

|

|

|

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

AFC |

|

|

|

|

|

|

|

|

|

|

|

AVC |

|

AC AFC |

40 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

AC |

||

30 |

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

0 |

10 |

20 |

30 |

40 |

50 |

60 |

70 |

80 |

90 |

100 |

|

|

|

|

|

Объем выпуска продукции Q |

|

|

|

|

||

|

|

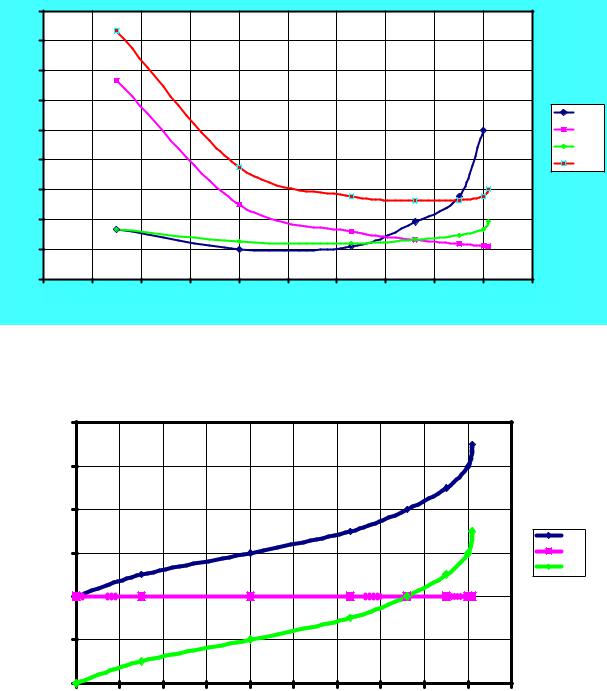

Рис. 6.14. График средних издержек в краткосрочном периоде |

|||||||||

|

3000 |

|

|

|

|

|

|

|

|

|

|

|

2500 |

|

|

|

|

|

|

|

|

|

|

TVC |

2000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TC |

|

TFC, |

|

|

|

|

|

|

|

|

|

|

|

1500 |

|

|

|

|

|

|

|

|

|

TFC |

|

|

|

|

|

|

|

|

|

|

|

||

TC, |

|

|

|

|

|

|

|

|

|

|

TVC |

1000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

500 |

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

0 |

10 |

20 |

30 |

40 |

50 |

60 |

70 |

80 |

90 |

100 |

|

|

|

|

Объем выпуска продукции Q |

|

|

|

||||

Рис. 6.15. График общих издержек в краткосрочном периоде

Анализ очертаний кривых позволяет сделать следующие выводы:

1. В точке, где кривая предельных издержек достигает минимума, кривая общих издержек (ТС) имеет перегиб – из выпуклой она становится вогнутой, т.е. после этой точки при одних и тех же приращениях Q величина изменений ТС будет возрастать.

Л.И. Коломейцева. Введение в экономическую теорию. Микроэкономика 153

_____________________________________________________________________________

2.Кривая МС пересекает кривые средних общих и средних переменных издержек в точках их минимальных значений.

Так как по формуле (6.8) AVC = PL/АР, то можно сделать вывод, что величины средних переменных издержек и среднего продукта обратно пропорциональны. Отсюда средние переменные издержки достигают минимума в точке, где средний продукт максимален. Также доказано (см. формулу 6.14), что МС = PL/МР, т.е. можно сделать вывод, что кривая предельных издержек достигает минимума в точке, где кривая МР имеет максимальное значение.

Следовательно, закон неизбежности уменьшения предельного продукта можно трактовать как закон неизбежно возрастающих предельных издержек.

3.Кривая средних общих издержек вогнута. Это значит, во-первых, что при малых объемах производства величина среднего продукта АР растет (соответственно средние общие издержки уменьшаются) и, во-вторых, что с некоторого момента величина среднего продукта начинает уменьшаться столь быстро, что прирост средних переменных издержек превосходит падение средних постоянных издержек. В точке, где кривая средних общих издержек достигает минимума, фирма оптимизирует свою деятельность с точки зрения минимизации издержек: при заданном количестве фиксированных факторов производства и существующей организации производства (что определяет количество выпущенной продукции) она должна нанять пять рабочих и производить 85 единиц продукции. На графике видно, что кривая АFС достигает минимума при выпуске 85 единиц продукции

инайме пяти рабочих. Если фирма выпускает продукции меньше, чем QA, то она недогружает капитальное оборудование. Фирма экономит на переменных факторах (нанимает меньше рабочих), но увеличивающиеся в таком случае издержки упущенных возможностей капитала превосходят эту экономию. Иными словами, при выпуске QA фирме выгоднее использовать свои производственные мощности наилучшим альтернативным путем (сдать, например, в аренду). Когда объем готовой продукции превосходит QA, фирма полностью исчерпывает резервы использования капитала и отдача каждого дополнительного рабочего начинает падать. То есть после точки QA предпринимателю выгоднее использовать затрачиваемые при найме дополнительного рабочего средства наилучшим альтернативным путем (допустим, положить деньги в банк под проценты).

6.2.4.Издержки в долговременном периоде времени

При анализе поведения фирмы в краткосрочном периоде мы исходили из предположения, что, желая достигнуть определенного уровня выпуска продукции, фирма может изменять только один фактор производства, а остальные остаются неизменными.

В долгосрочном периоде задачу выпуска того или иного объема продукции фирма может решать, меняя все вводимые факторы производства.