Материал: 1967

144 |

6. Производство и издержки производства |

_____________________________________________________________________________

оборачивается плюсом более обстоятельного учета всех сторон предстоящего проекта.

Постоянные, переменные и общие издержки. Постоянные издержки

TFC – это та часть общих издержек, которая не зависит от объема выпус-

ка продукции. Завод может простаивать, так как не находит сбыта его продукция; шахта – не работать из-за забастовок рабочих. Но и завод, и шахта продолжают нести постоянные издержки: они должны выплачивать проценты по кредитам, страховые взносы, налоги на собственность, начислять заработную плату уборщикам и сторожам; осуществлять коммунальные платежи.

Отсутствие связи между размерами выпуска продукции и постоянными издержками не уменьшает влияние последних на процесс производства. Чтобы понять это, достаточно перечислить виды постоянных издержек. К ним относятся многие расходы, определяющие технологический уровень производства. Это затраты основного капитала в виде амортизационных отчислений, арендных платежей, расходы на НИОКР и другие «ноу-хау»; выплаты за использование патентов. Постоянными издержками являются некоторые затраты «человеческого капитала», включающие оплату «костяка» персонала: ключевых менеджеров, бухгалтеров, сотрудников административноуправленческого аппарата. Расходы на обучение и повышение квалификации работников также можно считать постоянными издержками. Так как постоянные издержки не зависят от объема производства, график их функции TFC представляет собой горизонтальную линию (рис. 6.8).

Переменные издержки TVC –

это та часть общих издержек, которая зависит от объема выпуска продукции. Переменные издержки включают расходы на приобретение сырья, материалов, комплектующих и полуфабрикатов, выплату заработной платы производственным рабочим. Характер переменных издержек носят также транспортные расходы, налог на добавленную стоимость, разнооб-

разные платежи, если договор устанавливает их величину в виде процента от объема производства (или продаж). Переменные издержки рас-

тут вместе с увеличением объема производства. Причем характер этого роста зависит от отдачи переменного ресурса.

Валовые общие издержки ТС – это сумма переменных и постоянных из-

держек: ТС = TVC + TFC. При нулевом объеме производства валовые общие издержки равны величине постоянных издержек. При наращивании объема производства валовые издержки увеличиваются на величину переменных издержек.

Л.И. Коломейцева. Введение в экономическую теорию. Микроэкономика 145

_____________________________________________________________________________

Износ и амортизация. Весомую долю издержек составляют издержки, связанные с затратами капитальных ресурсов (средств труда) – машин, оборудования, производственных помещений. Использование в производстве этого вида ресурсов, а значит, и формирование соответствующих издержек имеют ряд особенностей.

Первая особенность: в отличие от таких материальных ресурсов, как топливо, энергия, материалы (т.е. предметы труда), капитальные ресурсы не расходуются за один цикл производства. Они служат годами, но подвергаются износу.

Износ – это постепенная утрата капитальными благами своей ценности. Традицией отечественной экономической науки стало выделение двух видов износа – физического и морального (рис. 6.9).

Физический износ. Под физическим износом понимают потерю средствами труда своих потребительских качеств, т.е. технико-производственных свойств. Различают физический износ двух видов. Физический износ первого рода – изнашивание средств труда в результате их непосредственной эксплуатации в ходе изготовления продукции. Степень такого износа соответствует интенсивности применения капитальных ресурсов и растет вместе с увеличением объема производства. Таким образом, физический износ первого рода можно оценивать как переменные издержки.

Физический износ второго рода – разрушение бездействующих средств труда под влиянием сил природы или в результате плохого обслужи-

вания, неправильной эксплуатации. Эта форма износа не связана с выпуском продукции и может быть отнесена к числу постоянных издержек.

Моральный износ. Уменьшение ценности капитальных благ может быть не связано с потерей ими потребительских качеств. В этом случае мы имеем дело с моральным износом. Традиционно выделяют две его формы (рис. 6.10). Моральный износ первого рода обусловлен ростом эффективности производства капитальныхблаг. Его вызываетпоявление аналогичных, но более дешевыхсредств труда. Моральный износ второго рода связан с появлением новых средств труда, выполняющих схожие функции, но более совершенных, производительных. В результате ценность старых капитальных благ уменьшается. Обе формы морального износа являются следствием технического прогресса. С позиций всей экономики они оправданы и даже необходимы, ведь в итоге устаревшее оборудование заменяется более прогрессивным, а значит, повышается общая эффективность производства. Вместе с тем для конкретной фирмы данное положение имеет негативные черты: оно оборачивается ростом издержек.

Амортизация. Другая особенность использования капитальных ресурсов заключается в способе возмещения их затрат или воспроизводства данных ресурсов. Капитальные блага используются более года и переносят свою стоимость на стоимость готовой продукции по частям по мере износа. Поэтому издержки, связанные с износом машин, оборудования, сооружений и т.п., не могут быть возмещены сразу после реализации первой же партии произведенной продукции, как это происходит с затратами топлива или материалов. Тем не менее, иметь средст-

146 |

6. Производство и издержки производства |

_____________________________________________________________________________

ва для ремонта, модернизации или замены средств труда, т.е. возмещать износ, фирме абсолютно необходимо. Для этих целей фирма аккумулирует часть выручки в особом фонде, получившем названиеамортизационного.

Таким образом, амортизация – это планомерный процесс переноса стоимости средств труда на стоимость готового продукта до полного восстановления их первоначальной стоимости и служит для воспроизводства средств производства.

ИЗНОС

|

Физический |

|

|

|

Моральный |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

1-го рода |

|

2-го рода |

|

|

|

|

|

|

|

|

|

|

Переменные издержки |

|

Постоянные издержки |

TVC |

|

TVC |

Рис. 6.9. Виды износа и их влияние на издержки

Факторы морального износа

Научно-технический прогресс |

Колебания экономи- |

|

|

|

|

Рост эффек- |

Появление но- |

ческой конъюнктуры |

тивности про- |

вых более про- |

|

изводства |

изводительных |

|

средств |

средств труда |

|

Снижение рыночных цен на средства производства

Рис. 6.10. Факторы и последствия морального износа

Л.И. Коломейцева. Введение в экономическую теорию. Микроэкономика 147

_____________________________________________________________________________

Средние и предельные издержки. Мощным инструментом экономического анализа является изучение средних и предельных издержек.

Средние постоянные издержки AFC – это постоянные издержки, при-

ходящиеся на единицу продукции.

AFC = TFC /Q |

(6.1) |

Между средними постоянными издержками AFC и средним продуктом по постоянному ресурсу АРК имеется обратная зависимость:

AFC = РК/ АРК, |

(6.2) |

где РК – цена единицы постоянного ресурса.

Действительно,

AFC = TFC /Q; TFC = РК ∙ К, |

(6.3) |

где К – количество постоянного ресурса.

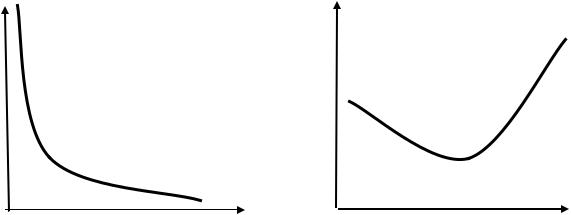

График AFC представляет собой гиперболу, асимптотически приближающуюся к осям абсцисс и ординат (рис. 6.11):

AFC = TFC /Q = const /Q . |

(6.4) |

При увеличении объема производства AFC снижается. Это явление называют распределением накладных расходов. По понятным соображениям для фирмы оно служит мощным стимулом увеличения производства.

AFC |

TVC |

Q |

Q |

Рис. 6.11. Средние |

Рис. 6.12. Средние |

постоянные издержки |

переменные издержки |

Средние переменные издержки AVC – это переменные затраты, при- |

|

ходящиеся на единицу продукции: |

|

AVC = TVC/Q . |

(6.5) |

Между средними переменными издержками AVC и средним продуктом

по переменному ресурсу АРL также имеется обратная зависимость. |

|

AVC = РL/ АРL, |

(6.6) |

где РL – цена единицы переменного ресурса. |

|

148 6. Производство и издержки производства

_____________________________________________________________________________

Действительно, |

|

AVC = TVC/Q; TVC = РL∙ L, |

(6.7) |

где L – количество переменного ресурса. |

|

АРL = Q/ L. |

|

Таким образом, |

|

AVC = TVC/Q = РL∙ L/ Q = РL/ АРL. |

(6.8) |

Средние общие (суммарные) издержки АТС – характеризуют затраты переменного и постоянного ресурсов, с которыми в среднем производится единица продукции АТС определяется отношением валовых издержек ТС и величины выработки Q.

АТС = ТС/ Q. |

(6.9) |

Так как |

|

ТС = TFC + TVC, |

(6.10) |

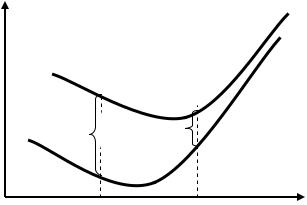

то АТС = ТС/ Q = (TFC + TVC)/ Q = TFC/ Q + TVC/ Q = АFC + АVC. (6.11)

Величина средних общих издержек представляет большой интерес для предпринимателя. Ведь, сравнивая ее с ценой единицы выпускаемой продукции, он может оценивать свою прибыль от каждого выпущенного товара.

АТС |

|

АVC |

АТС |

АVC

AFCА

AFCС

Q

АС

Рис. 6.13. Средние общие издержки

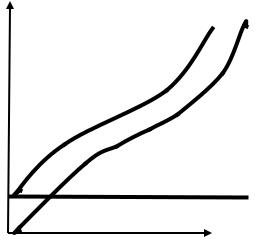

В динамике средних валовых издержек АТС проявляются особенности поведения как средних постоянных, так и средних переменных издержек. Это не случайно, ведь АТС = АFC + АVC. График АТС (рис. 6.13), подобно графику АVC, сначала убывает, а затем возрастает, то есть кривая АТС имеет U-образную форму. Причем по мере роста выработки кривая АТС сближается с кривой АVC. Действительно, АFC падает с ростом объема производства, расстояние между АТС и АVC становится все меньше. Заметим, что минимальное значение АТС приходится на точку с большим объемом производства, нежели для минимального значения АVC. Это обусловлено следующими