Материал: 1967

54 |

3. Экономика информации, неопределенности и риска |

_____________________________________________________________________________

не выпадет заданная ее сторона, например «орел», а размер выигрыша определяется количеством подбрасываний монеты до выпадения заданной стороны. Так, при первом подбрасывании в случае выпадения «орла» субъект «Х» выплачивает субъекту «Y» 1 доллар; во втором таком же случае «Y» получит 2 доллара; в третьем – 4 доллара, т.е. за каждый бросок с выпадение «орла» субъект «Х» выплачивает при n-ом броске 2n-1долларов.

Вероятность (π) выигрыша в игре с подбрасыванием монеты, согласно теории вероятности, составляет 50 %, или 0,5 при каждом броске.

Математическое ожидание денежного выигрыша при первом броске составляет 1 долларов, или 0,5 · 1 долл.= 0,5 долларов; при втором броске оно составит (0,5 · 0,5) · 2 долл. = 0,5 долларов. Общее ожидаемое значение представляет собой сумму ожиданий на каждой стадии игры и составит, следовательно, 0,5 долл. + 0,5 долл. + 0,5долл. + … Сумма этого бесконечного ряда представляет бесконечно большую величину.

Таким образом, как отмечалось выше, парадокс заключается в том, что ожидаемый денежный выигрыш в такой игре бесконечен, однако большинство людей отказывается от участия в ней. Почему же так происходит? Чтобы объяснить Санкт-Петербургский парадокс, Д. Бернулли предположил, что в данном случае индивиды стремятся к максимизации не ожидаемого денежного выигрыша, а морального ожидания, впоследствии названного

ожидаемой полезностью выигрыша. А это не одно и то же.

Идеи Д. Бернулли получили развитие в работах американских экономистов Джона фон Неймана и Оскара Моргенштерна, которых часто называют основоположниками ожидаемой полезности. Они показали, что в условиях неполной информации рациональным выбором индивида будет выбор с максимальной ожидаемой полезностью. Ожидаемая полезность каждого варианта подсчитывается следующим образом:

n

Е(U) ui i ,

i1

где ui – полезность исхода i; πi – вероятность исхода i; n ‒ число исходов.

Затем индивид сравнивает ожидаемые полезности вариантов и осуществляет выбор, стремясь максимизировать ожидаемую полезность. Каково же будет его отношение к риску?

Отношение к риску. Отношение к риску различно у разных людей. Есть люди, склонные к риску, есть его противники, а так же те, кто к нему безразличен, нейтрален. Противником риска считается человек, который при данном ожидаемом доходе предпочтет определенный, гарантированный результат ряду неопределенных, рисковых результатов. У противников риска низкая предельная полезность дохода (рис. 3.1).

С ростом богатства прирост полезности уменьшается на каждое равновеликое прибавление богатства. Убывающая предельная полезность развивает в людях антипатию к риску. Поэтому нерасположенность к риску является ти-

Л.И. Коломейцева. Введение в экономическую теорию. Микроэкономика 55

_____________________________________________________________________________

пичной чертой большинства людей. Риск для них ‒ серьезное испытание, пойти на которое они готовы лишь в том случае, если им предложат определенную компенсацию.

Общая полезность 60

55

47

30

10 20 30 40 |

Доход (тыс. долл.) |

Рис. 3.1. Нерасположенность к риску

Нейтральным к риску считается человек который при данном ожидаемом доходе безразличен к выбору между гарантированным и рисковым результатами. Для человека, нейтрального к риску, важна средняя прибыль. Поскольку она будет равна нулю (отклонения взаимно погашается), то такая игра не вызовет у него интереса. Нейтральность к риску может быть интерпретирована как луч, выходящий из начала координат (см. рис. 3.2). Равномерное увеличение дохода вызывает и линейный рост общей полезности.

Общая

полезность

60

40

30

15

10 20 30 40 |

Доход (тыс. долл.) |

Рис. 3.2. Нейтральность к риску

Склонным к риску считается человек, который при данном ожuдаемом доходе предпочтет связанный с риском результат гарантированному ре-

зультату. Любители риска получают удовольствие от азартной игры. К ним относятся люди, которые готовы отказаться от стабильного дохода ради удовольствия испытать судьбу. Обычно они переоценивают вероятность выигрыша. Так как, ставки возрастают с ростом дохода, то графически предрасположенность к риску может быть интерпретирована как парабола, резко поднимающаяся вверх (рис. 3.3).

56 3. Экономика информации, неопределенности и риска

_____________________________________________________________________________

Общая

полезность

64

30

12

3

10 20 30 40 |

Доход (тыс.долл.) |

Рис. 3.3. Склонность к риску

3.2.2. Снижение риска

Существует четыре способа (метода) снижения риска:

1)диверсификация;

2)объединение риска или страхование;

3)распределение риска;

4)поиск информации.

Диверсификация ‒ это метод, направленный на снижение риска путем распределения его между несколькими рисковыми товарами, таким образом, что повышение риска от покупки (или продажи) одного означает снижение риска от покупки (или продажи) другого.

Допустим, компания "Тяни-толкай" экспортирует бронетранспортеры и грузовики в страны Персидского залива. В случае войны повышенным спросом будут пользоваться бронетранспортеры. Это принесет компании 10 млн. долл. дохода. Однако в таком случае упадет спрос на гражданскую продукцию. В частности, грузовиков в данных условиях удается продать лишь на 2 млн. долл. В ситуации, когда наступает мир, положение на рынках резко меняется: растет спрос на грузовики и снижается спрос на бронетранспортеры (см. табл. 3.4).

|

Доход от продажи товаров |

Таблица 3.4 |

|

|

|

||

|

|

|

|

Товары |

Война |

|

Мир |

Бронетранспортеры |

10 млн. долл. |

|

2 млн. долл. |

Грузовики |

2 млн. долл. |

|

10 млн. долл. |

Диверсифицируя свое производство, компания "Тяни-толкай" компенсирует убытки и во время войны, и во время мира. Диверсификация не может полностью уничтожить риск, но она помогает его значительно снизить.

Объединение риска ‒ это метод направленный на снижение риска путем превращенuя случайных убытков в oтносительно небольшие постоянные из-

Л.И. Коломейцева. Введение в экономическую теорию. Микроэкономика 57

_____________________________________________________________________________

держки. Он лежит в основе страхования. Болезни, стихийные действия, кражи и тому подобные непредвиденные обстоятельства связаны со значительными расходами. Смягчить последствия этих инцидентов помогает страхование. Люди во всем мире страхуют жизнь и имущество от непредвиденных обстоятельств. Страховые взносы в США составляли в 1980-х гг. 8 % валового национального продукта (т.е. превышали сумму в 270 млрд. долл.).

Страховые компании организуют дело таким образом, чтобы сумма выплат и затраты на организацию страхового дела не превышали величины полученных взносов.

Главное условие эффективности объединения риска при страховании заключается в том, чтобы риски застрахованных лиц были независимыми друг от друга (или, как в случае диверсификации, имели разнонаправленную, отрицательную корреляцию).

Распределение риска – это метод, при котором риск вероятного ущерба делился между участниками таким образом, что возможные потери каждого относительно невелики. Именно благодаря использованию данного метода финансово-промышленные группы не боятся идти на риск финансирования крупных проектов или новых направлений НИОКР.

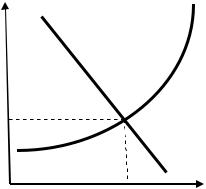

Поиск информации также способствует сокращению риска. Как уже отмечалось выше, что большинство ошибочных решений связано с недостатком информации. Получение может значительно снизить величину риска. Информация - редкое благо, за которое приходится платить. Поэтому, чтобы определить количество необходимой информации, следует сравнить ожидаемые от нее предельные выгоды с ожидаемыми предельными издержками, связанными с ее получением (см. рис. 3.4).

Ценность |

МВ |

МС |

выгод и затрат |

|

|

РЕ Е

QЕ Количество информации

Рис. 3.4. Определение оптимального размера необходимой информации

Количество (QЕ) и цена (РЕ) необходимой информации определяются точкой пересечения кривых ожидаемой от нее предельной выгоды (МВ) и ожидаемых издержек (МС), связанных с ее получением. Если ожидаемая выгода от покупки информации превышает величину ожидаемых предельных

58 |

3. Экономика информации, неопределенности и риска |

_____________________________________________________________________________

издержек (МВ ≥ МС), то такую информацию необходимо приобрести. Если же наоборот (МВ < МС), то от покупки такой дорогой информации лучше отказаться: дешевле будет сделать некоторые ошибки.

3.2.3. Рынки с ассиметричной информацией

Успех рынка зависит от того, насколько точно цены передают необходимую информацию. Рассматривая модель совершенной конкуренции, мы исходили из симметричного распределения информации, полной информированности участников рыночного процесса (покупателей и продавцов). В этом случае цены передают точную информацию об альтернативных издержках того или иного продаваемого экономического блага. Наличие точной информации не гарантирует успеха, но значительно облегчает его достижение, способствуя повышению эффективности координации, оптимальному распределению имеющихся ресурсов. Однако реальная действительность далека от этой идеальной картины. Мы сталкиваемся с асимметрией информации каждый день, видя играющих в азартные игры людей, отправляясь за покупками в магазины или на рынки, а также предлагая свои услуги. Организаторы игрового бизнеса знают о его тонкостях гораздо больше, чем рядовые участники; продавцы товара осведомлены о его качестве лучше, чем покупатели; страхующиеся располагают большей информацией об объектах страхования, чем страховые компании. Рыночные цены, оказывается, содержат нечто большее, чем отражение факта пересечения кривых спроса и предложения. Потенциальные продавцы (как и потенциальные покупатели) нередко скрывают истинные цели своего поведения и используют различные способы для получения односторонних преимуществ. Рыночный механизм оказывается несостоятельным в силу неполноты (асимметрии) информации. Асимметрия информации) ‒ положение, при котором одна часть участников рыночной сделки располагает важной информацией,а другая часть, нет.

Неопределенность качества и рынок «лимонов». Впервые проблему неопределенности качества на рынке поддержанных автомобилей поставил в

1970 г. Джордж А. Акерлоф.

Предположим, что на рынке подержанных автомобилей продаются машины двух категорий качества: выше среднего ‒ хорошие и ниже сpeднего - плохие (на американском жаргоне ‒ "лимоны"). Цена первой категории для продавцов – 3000 долл. и для покупателей – 3000 долл. Цены второй категории соответственно равны 1000 и 1200 долл. Если обе категории изменяются в одинаковом количестве, то средняя цена за автомобиль должна была быть, 2000 долл. для продавцов и 2400 долл. для покупателей. Вероятность купить хороший автомобиль в этом случае равна 50 %.

Однако продавцы знают качество своих автомобилей, а покупатели нет. Для владельцев хороших машин цена 2000 долл. является заведомо убыточной, а потому неприемлемой. Наоборот, для владельцев "лимонов" цена в 2000 долл. превышает их самые радужные ожидания. В условиях асиммет-