Материал: 1967

64 |

3. Экономика информации, неопределенности и риска |

_____________________________________________________________________________

продать что-либо в будущем по заранее оговоренной цепе с уплатой комиссионных (премии). Сделка с премией ‒ специфически спекулятивный вид сделки. Она дает право (однако отнюдь не обязывает) купить товар в назначенный срок. Если это выгодно (цены поднялись), сделка осуществляется, если нет (цены не изменились или даже упали), то спекулянт отделывается лишь уплатой комиссионных.

Следует заметить, что подобные сделки (не только опционы, но и фьючерсы) могут осуществляться людьми, далекими от производства. Здесь важно другое. Выполняя функцию посредников, спекулянты способствуют выравниванию цен, обеспечивая продавцов и покупателей лучшими вариантами.

Хеджирование ‒ операция, посредство которой pынки фьючерсов и рынки опционов используются для компенсации одного риска другим. Хеджирование ‒ это своеобразная форма страхования рисков. Ее специфика состоит в том, что риски изменения цен на данный товар не объединяются, а перекладываются на спекулянта.

Значение спекуляции. Польза спекуляции заключается прежде всего в передаче необходимой информации от тех, кто ею обладает, к тем, кто в ней нуждается. Спекулянты производят и поставляют информацию о тенденциях экономического развития. Их ожидания ценовых сдвигов чутко улавливают перелив ресурсов из отрасли в отрасль, изменения экономической и политической конъюнктуры. Цепы, образующиеся в результате их деятельности, являются своеобразным барометром. Они подсказывают всему обществу перспективные направления развития. Дешево производя ценную информацию, они способствуют повышению эффективности общественного производства и тем самым увеличивают богатство нации.

Риск инвестиционных решений. Мы знаем, что цена актива (капитала или земли) равняется текущей дисконтированной стоимости доходов, которые он в состоянии принести за период службы. Эту цену легко определить, если поток доходов известен. А как быть, если будущие доходы неопределенны?

Цена рисковых активов. Активы ‒ это средства, 06ссnечивающие денежные поступления их владельцу в форме как прямых выплат (nрибыль дивиденды, рента и т.д.), так и скрытых выплат (увеличение стоимости фирмы, недвижимости, акций и т. д.).

Поэтому норма отдачи (без учета инфляции) определяется как отношение всех денежных поступлений к цене приобретения:

R = [D + (К1 – К0)] : Р = [D + ∆К] : Р,

где R – норма отдачи; D – дивиденд; ∆К = К1 – К0 – прирост капитала; Р – цена приобретенного актива.

Активы делятся на рисковые и безрисковые. Безрисковые активы ‒ это активы, дающие денежные поступления, размеры которых заранее известны (казначейские векселя США, застрахованные денежные счета в банке, крат-

Л.И. Коломейцева. Введение в экономическую теорию. Микроэкономика 65

_____________________________________________________________________________

косрочные депозитные сертификаты и др.). Рисковые активы ‒ это активы, доход от которых частично зависит от случая.

Цена рискового актива обычно ниже цены безрискового актива. Разница эта тем больше, чем более рискованным является доход (отдача) от использования данного фактора и чем большим противником риска - приобретающий его бизнесмен. Поясним это на примере.

Допустим, канадский хоккейный клуб "Монреаль канадиенс", обеспокоенный ухудшающимися результатами игры и вследствие этого сокращением доходов от рекламодателей, решил купить для своей команды одного из хоккеистов российской команды "Лада". Если он купит нападающего 3наменитова, то можно со стопроцентной вероятностью ожидать, что через год доходы клуба возрастут на 200 тыс. долл. Об отдаче от покупки защитника Неизвестнова точно судить нельзя: с равной вероятностью можно утверждать, что после его приглашения доходы взрастут либо на 100 тыс., либо на 300 тыс. долл. Клуб "Лада" готов продать канадцам любого из этих хоккеистов за 1млн. долл. Какой выбор должен сделать "Монреаль канадиенс", если процентная ставка равна10%,а предполагаемый срок использования игроков составляет 10 лет'?

Цена игроков сегодня РЗ = РН = 1 млн долл. Цена игроков через год VЗ = VН = 900 тыс. долл. Норма отдачи RЗ = 20 %, а RН расположена в интервале от 1 0 до 30 % . Ставка полцента r = 10 %.

Р = V + R/1 + r = 900 + 200/1,1 = 1000 (тыс.долл.) .

Цена Знаменитова соответствует цене, запрашиваемой "Ладой".Что же касается покупки Неизвестнова, то его можно купить лишь в том случае, если "Лада" снизит цепу, например, до 800 тыс. долл., в этом случае Rн ' = 200/800 = 1/4, или 25 %. Итак, более рисковые инвестиции должны характеризоваться большей отдачей, нежели менее рисковые, чтобы компенсировать более высокий риск.

Взаимосвязь прибыли и риска. Каждый из вкладчиков капитала стоит перед выбором: либо высокая прибыль от рисковых операций (с опасностью потерять не только прибыль, но вложенный капитал), либо низкая прибыль от безрисковых операций. Практически безрисковой является покупка казначейских векселей CШA. Покупка ценных бумаг (акций и облигаций) почти всегда связана с большим или меньшим риском. Если часть сбережений, размещенных на фондовой бирже, обозначить через b (0 ≤ b ≤ 1), то (1 ‒ b) будет обозначать сбережения, предназначенные для покупки казначейских векселей. Тогда средневзвешенная ожидаемая прибыль (RР) будет равна

RР = b ∙ Rm + (1 ‒ b) Rf , |

(3.1) |

где b ‒ часть сбережений, размещенная на фондовой бирже; Rm ‒ ожидаемая прибыль от вло-

66 |

3. Экономика информации, неопределенности и риска |

_____________________________________________________________________________

жений (инвестиций) на фондовой бирже; (1 ‒ b) ‒ часть сбережений, использованная на покупку казначейскихвекселей; Rf ‒свободная отриска прибыль по казначейским векселям.

Так как прибыль от инвестиций на фондовой бирже, как правило, больше прибыли по казначейским билетам Rm > Rf, то преобразуем уравнение (3.1):

RР = Rf + b(Rm - Rf ) . |

(3.2) |

Обозначим дисперсию прибыли от вкладов на фондовой бирже через σ2m, а их стандартное отклонение через σm. Тогда стандартное отклонение средневзвешенной ожидаемой прибыли σР будет равно b ∙ σm:

σР = b ∙ σm и b = σР/ σm . |

(3.3) |

Подставив значение части сбережений, размещенных на фондовой бирже (b), в уравнение (3.2), получим

RР = Rf + [(Rm - Rf )/σm] ∙ σР. |

(3.4) |

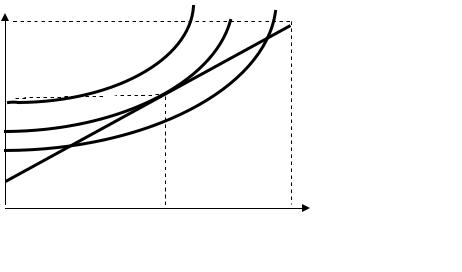

Данное уравнение является бюджетным ограничением, показывающим взаимосвязь риска и прибыли. Так как Rf, Rm и σm представляют собой константы, то и ценa риска (показывающая угол наклона бюджетного ограничения) (Rm ‒ Rf )/ σm ‒ тоже константа.

Ожидаемая |

U1 |

U2 U3 |

Бюджетное |

прибыль Rm |

|

|

ограничение |

Е

RЕ

|

Rf |

|

. |

|

Стандартные |

σЕ |

σm отклонения |

|

|

|

для прибыли |

|

Рис. 3.6. Выбор соотношения и риска |

|

Тогда при росте стандартного отклонения σР будет расти и средневзвешенная ожидаемая прибыль RР (см. рис. 3.6).

Обозначим удовлетворение вкладчика через кривые безразличия U1, U2 и U3 таким образом, что U1 будет отображать максимальное удовлетворение, а U3 ‒ минимальное. Кривые безразличия идут вверх, так как с ростом риска (σР) растет и ожидаемая прибыль (RР), которая компенсирует риск

Проведем бюджетное ограничение, показывающее взаимосвязь риска и прибыли: RР = Rf + b(Rm ‒ Rf ) = Rf + [(Rm ‒ Rf )/ σm] ∙ σР .

Л.И. Коломейцева. Введение в экономическую теорию. Микроэкономика 67

_____________________________________________________________________________

Если инвестор, не желая рисковать, вкладывает все сбережения в государственные казначейские векселя, то b = 0 и RР = Rf (см. рис. 3.6). Если, наоборот, перед нами отчаянный любитель риска, который вкладывает все свои деньги в покупку ценных бумаг, то b = 1, тогда RР = Rm и при этом резко возрастает риск (см. рис. 3.6).

В действительности равновесие установится где-то между Rf и Rm (так как часть средств будет вложена в акции, а часть ‒ в казначейские векселя), например в RЕ при риске σЕ (в интервале от 0 до σm). Эти точки RЕ и σЕ являются проекцией пересечения кривой безразличия (которая характерна для данного индивида) с бюджетным ограничением в Е. Где именно на бюджетной прямой находится эта точка, зависит от отношения инвестора к риску.

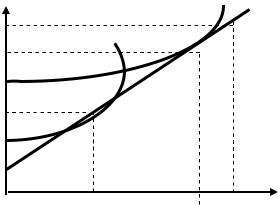

Сравним двух вкладчиков ‒ Антонова и Борисова: Антонов не расположен к риску и предпочитает стабильный доход, вкладывая свои сбережения в основном в облигации государственного сберегательного займа. Борисов склонен к риску, поэтому большую часть средств вкладывает в покупку акций "МММ", "Русский дом Селенга" и др. Изобразим эту ситуацию графически (см. рис. 3.7).

Ожидаемая |

Rm |

|

UБ |

прибыль RР |

RБ |

UА |

ЕБ |

RА |

ЕА |

|

|

Rf |

|

|

Стандартные |

|

σА |

σБ σm |

отклонения |

|

для прибыли |

Рис. 3.7. Выбор пакетов ценных бумаг различными вкладчиками

Склонность к риску Антонова и Борисова отражают кривые безразличия – соответственно UА и UБ. Пересечение кривой безразличия UА с бюджетным ограничением ближе к началу координат. Это означает более низкую ожидаемую прибыль RА при более низком риске σА. Проекции пересечения кривой безразличия UБ с бюджетным ограничением на оси координат свидетельствуют о том, что Борисов может получить более высокую ожидаемую прибыль RБ при более высоком риске (σБ.).

Диверсификация портфеля ‒ это метод, направленный ил снижение риска путем распределения инвестиций .между несколькими рисковыми активами. 3а работы по проблемам диверсификации портфеля Джеймс Тобин (Йельский университет, США) получил в 1981 г. Нобелевскую премию. От-

68 |

3. Экономика информации, неопределенности и риска |

_____________________________________________________________________________

вечая на вопросы журналистов после вручения ему награды, Джеймс Тобин, шутя заметил, что суть его исследований хорошо иллюстрирует старая английская поговорка, что "нельзя класть все яйца в одну корзину". Действительно, диверсифицируя свои вклады, предприниматель сумеет снизить риск от инвестиций независимо от изменений экономической и политической конъюнктуры.

Рынок акций ‒ непростой рынок, он чутко реагирует на малейшие изменения в экономической и политической жизни страны. Чем выше цена акций, тем больше средств получает данная компания для развития производства и, следовательно, для увеличения доходов своих акционеров. Отклонения цен от потенциальных возможностей компании являются мощным стимулом для инвесторов. Они способствуют переливу капитала от слабых компаний к сильным. Пытаясь определить будущую отдачу от сегодняшних вложений, инвесторы идут на риск. Однако, не рискует лишь тот, кто ничего не делает (впрочем, таким образом он тоже подвергает себя риску). Конечно, следует помнить, что на рынке ценных бумаг, как и на всяком рынке, рациональное мирно уживается с иррациональным, необходимость со случайностью, жизнь с опасной игрой.

Вопросы для nовmорения

1.Дайте понятия симметричности и асимметричности информации.

2.В чем разница между неопределенностыо и риском?

3.Какие виды вероятностей вы знаете?

4.Является ли вероятность любого будущего события измеряемой?

5.Почему в реальной жизни экономический агент не может воспользоваться частотным подходом к оценке вероятности?

6.В чем причина разделения понятий объективной и субъективной вероятностей?

7.Приведите примеры потребительского выбора не в пользу денежного выигрыша.

8.Дайте определения следующим понятиям: отклонение, дисперсия. стандартное отклонение.

9.В чем разница между интерналиями от экстерналиями?

10.Охарактеризуйте поведение экономического агента, не расположенного к риску. Как в тех же ситуациях поступит человек, склонный к риску?

11.Кaким образом потребители снижают степень риска? Приемлемы ли эти методы для всех потребителей?

12.Почему при аварии владелец нового автомобиля получает компенсацию в размере большем, чем цена поврежденных частей плюс ремонт?

13.Почему нарушается рыночное равновесие при неравной доступности информации для экономических агентов?

14.Как недоступность или неполнота информации влияют на объемы рыночной торговли и возможности обогащения?

15.Что такое моральный риск? Можно ли снизить моральный риск?

16.Можно ли сказать об отношении человека к риску, если его функция полезности от дохода (I) имеет вид: U(I) = А – В/I, где А и В постоянные величины?

17.Приведите примеры рискованных решений, применяемых производителем продукции. Фактор времени повышает или понижает риск?

18.Что понимается под инвестиционным риском?