Материал: 1863

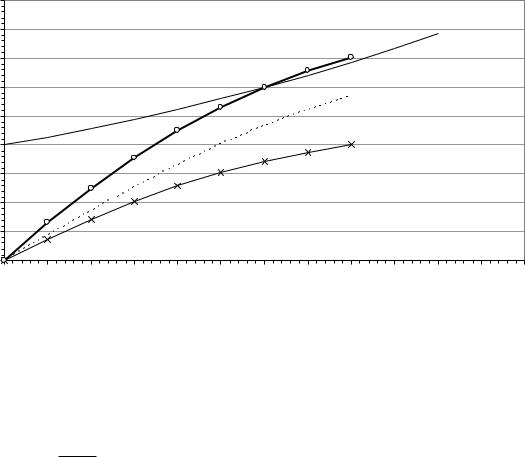

количества пассажиро-мест, актуального на данный момент времени уровня качества, от года к году возрастает. Существующие модели автобусов заменяются новыми, более дорогостоящими, но и более экономичными, а также обладающими более высокими потребительскими качествами. Если смены моделей не происходит, стоимость аналогичных моделей год от года также возрастает из-за инфляционных процессов в экономике. На автотранспортных организациях Красноярского края к шестому году эксплуатации накопленного размера амортизационных отчислений не достаточно для приобретения базового количества пассажиро-мест по текущим ценам (рис. 2).

тыс. руб. |

|

|

|

|

|

|

|

|

|

|

|

|

2250 |

|

|

|

|

|

|

|

|

|

|

|

|

2000 |

|

|

|

|

|

|

|

|

|

|

|

|

1750 |

|

|

|

|

|

|

|

|

|

|

|

|

1500 |

|

|

|

|

|

|

|

|

|

|

|

|

1250 |

|

|

|

|

|

|

|

|

|

|

|

|

1000 |

|

|

|

|

|

|

|

|

|

|

|

|

750 |

|

|

|

|

|

|

|

|

|

|

|

|

500 |

|

|

|

|

|

|

|

|

|

|

|

|

250 |

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

|

|

Наработка с начала эксплуатации, целое число лет |

|

|

|

|

||||

Амортизационные отчисления пропорционально объему выполненных работ нарастающим итогом

Амортизационные отчисления пропорционально объему выполненных работ нарастающим итогом

Основной норматив возмещения стоимости базового количества пассажиромест в период эффективной эксплуатации нарастающим итогом

Основной норматив возмещения стоимости базового количества пассажиромест в период эффективной эксплуатации нарастающим итогом

Необходимый норматив возмещения стоимости базового количества пассажиро-мест в период эффективной эксплуатации нарастающим итогом Стоимость базового количества пассажиро-мест по прайс-листам заводаизготовителя (ступенчатое изменение)

Необходимый норматив возмещения стоимости базового количества пассажиро-мест в период эффективной эксплуатации нарастающим итогом Стоимость базового количества пассажиро-мест по прайс-листам заводаизготовителя (ступенчатое изменение)

Стоимость базового количества пассажиро-мест (непрерывное изменение)

Рис. 2. Необходимый норматив возмещения стоимости базового количества пассажиро-мест в период эффективной эксплуатации

Возникает задача учета в величине норматива инвестиционной составляющей ежегодного увеличения стоимости базового количест-

35

ва пассажиро-мест. Основной норматив возмещения стоимости базового количества пассажиро-мест в период эффективной эксплуатации формируется путем частного от деления стоимости базового количества пассажиро-мест и суммы технически возможного пробега за период эффективной эксплуатации, умноженного на технически возможный пробег в текущем году. Таким образом, формируется базовая годовая потребность в возмещении стоимости базового количества пассажиро-мест.

При росте стоимости пассажиро-мест годовая потребность будет возрастать. Однако снижение технически возможного годового пробега снижает возможности автобуса к такому возмещению. Таким образом, к концу периода эффективной эксплуатации необходимого уровня возмещения стоимости пассажиро-мест все еще не происходит. Решая задачу от обратного (если исходить из того, сколько необходимо получить средств от перевозок) можно рассчитать необходимый норматив возмещения стоимости в период эффективной эксплуатации, используя мультиплицирующий множитель. Зная величину амортизационных отчислений, можно определить норматив инвестиционной составляющей в составе прибыли, отняв величину амортизационных отчислений от величины необходимого возмещения стоимости базового количества пассажиро-мест.

Норматив инвестиционной составляющей в составе прибыли (в совокупности с амортизационными отчислениями) к шестому году наработки с начала эксплуатации подвижного состава позволяет сформировать объем средств, необходимый для приобретения по текущим ценам новых автобусов. Объем средств формируется с учетом мультиплицирующего множителя.

Норматив инвестиционной составляющей на 1 год определяется на 1 км пробега по формуле:

|

|

С |

|

|

|

|

I n |

|

|

||

|

|

|

L |

|

1 |

|

|

|

|

|

|

|

L |

100 |

|

|

|||||||

|

|

год |

|

|

|

|

|

||||

Пинв |

|

эфф |

|

|

|

|

|

1000 (1 Кпроч) А, |

(2) |

||

|

|

|

Lгод |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

||

где С – стоимость базового количества пассажиро-мест на начало периода (стоимость нового автобуса по прайс-листам завода изготовителя), тыс. руб.; Lэфф – плановый пробег автобуса за период эффективной эксплуатации (рассчитывается эксплуатационной службой АТП исходя из возраста автобуса, организации его движения); Lгод –

36

годовой пробег автобуса (рассчитывается эксплуатационной службой АТП исходя из возраста автобуса, организации его движения); I – прогнозируемый годовой уровень инфляции, %; n – остаточный срок эффективной эксплуатации автобуса (разность между плановым сроком эффективной эксплуатации нового автобуса и фактически отработанным на линии сроком), лет; Кпроч - коэффициент корректирования инвестиционной составляющей на обеспечение расширенного воспроизводства пассивной части; А – норматив амортизационных отчислений, руб./км.

Мультиплицирующий множитель показывает, во сколько раз необходимо увеличить минимальный норматив возмещения стоимости пассажиро-мест в период эффективной эксплуатации, чтобы к концу периода эффективной эксплуатации при прогнозируемом уровне инфляции АТП имело возможность обеспечить приобретение данного количества пассажиро-мест. В структуре норматива используется корректирующий повышающий коэффициент, обеспечивающий расширенное воспроизводство пассивной части основных фондов (зданий, сооружений и др.). Величина коэффициента Кпроч находится в пределах от 0,21 до 0,48 и зависит от размера АТП (по количеству единиц подвижного состава.

Применение предлагаемого способа расчета норматива инвестиционной составляющей отвечает требованиям ежегодной индексации и пересмотра тарифов на перевозки, однако только при условии выполнения автотранспортными средствами плановой производственной программы по перевозкам. Если программа перевозок не выполняется и автотранспортные средства работают неэффективно, то объем тарифных доходов автотранспортной организации будет недостаточным для формирования инвестиционной составляющей.

Библиографический список

1. Лазарев И.А. Новая информационная экономика и сетевые механизмы раз-

вития / И.А. Лазарев, Г.С. Хижа, К.И. Лазарев. – 2-е изд., перераб. и доп. – М.:

Издательско-торговая корпорация «Дашков и Ко», 2010. – 244 с.

2. Демин А.И. Информационная теория экономики: Макромодель /

А.И. Демин –изд. 3-е. М.: КомКнига, 2010. – 352 с., ил.

3.Кастельс М. Информационная эпоха. Экономика, общество и культура /

М. Кастельс; пер. с англ. «Translation Project». – М.: 2000.

4.Пассажирские автомобильные перевозки: учебник для вузов / В.А. Гудков,

Л.Б. Миротин, А.В. Вельможин, С.А. Ширяев; под ред. В.А. Гудкова. – М.: Горя-

чая линия. – Телеком, 2004. – 448 с.: ил.

37

5.Информационная экономика / под ред. Э.С. Спиридонова, М.С. Клыкова. – М.: Книжный дом «ЛИБРОКОМ», 2010 – 288 с.

6.Техническая эксплуатация автомобилей: учебник для вузов/ Е.С. Кузнецов, В.П. Воронов, А.П. Болдин и др.; под ред. Е.С.Кузнецова. – 3-е изд., перераб. и

доп. – М.: Транспорт, 1991. – 413с.

7.Методика формирования тарифов на перевозки пассажиров автомобильным транспортом на территории Красноярского края (утв. Постановлением Совета администрации Красноярского края от 8 февраля 2006 г. N 21-П).

УДК 656.13.502.7

ФОРМИРОВАНИЕ НОРМАТИВА ЗАТРАТ НА ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЕ И РЕМОНТ АВТОБУСОВ КАК ЭЛЕМЕНТ ПОВЫШЕНИЯ

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ТРАНСПОРТНОГО ОБСЛУЖИВАНИЯ НАСЕЛЕНИЯ (НА ПРИМЕРЕ АВТОТРАНСПОРТНЫХ ОРГАНИЗАЦИЙ КРАСНОЯРСКОГО КРАЯ)

И.Л. Голянд, канд. экон. наук, профессор; К.А. Мухина, старший преподаватель

ФГАОУ ВПО «Сибирский федеральный университет», г. Красноярск, Россия

Всложившейся практике работы автотранспортных организаций, когда тарифы на перевозки пассажиров согласовываются и утверждаются администрациями субъектов РФ, рентабельность в фи- нансово-хозяйственной деятельности организаций непременно зависит как от величины тарифов, так и от рациональности распределения затрат.

Вэтих условиях определение нормативов затрат автотранспортных организаций является важным элементом повышения социальноэкономической эффективности транспортного обслуживания населения. С теоретической точки зрения в существующей экономической литературе по проблемам ценообразования пока еще не дается прямого ответа на вопрос о том, как формировать величины затрат органи-

38

зации, прибыли и рентабельности с позиции нормативного подхода, руководствуясь доступными для автотранспортных организаций сведениями, отсутствует или не полностью применима существующая методология. Экономисты-практики ценообразования в автотранспортных организациях (АТО) по согласованию с администрациями регионов определяют нормативы для большинства затрат эмпирическим способом на основе определения средней величины затрат и средней, сложившейся по отрасли, величины рентабельности в определенном диапазоне. Данная практика очень широко используется при определении затрат на техническое обслуживание и ремонт подвижного состава АТО.

С другой стороны, эмпирические нормативы не являются продуктом деятельности только экономистов-практиков. Хорошо описанные в литературе методы калькуляции затрат дают много возможностей установления тарифов на транспортные услуги, включая и прибыльную составляющую, с их помощью возможно построить факторную модель цены, что является, бесспорно, очень важным, но они не уделяют должного внимания и не содержат методической базы для последовательного и ступенчатого формирования затрат, которые необходимо включать в состав тарифов на перевозки. Фактически, существующие методы способствуют применению эмпирического подхода, который для определения величины затрат на техническое обслуживание и ремонт (ТО и Р) не может быть признан удовлетворительным.

Во-первых, он не отвечает на вопросы: какой размер затрат объективно необходим организации, какой размер является критическим? Во-вторых, такой подход не учитывает природу экономических процессов, происходящих в момент оказания автотранспортной услуги. Использование эмпирических нормативов никак не связано с учетом капиталоемкости производства, определением потребности организации в ресурсах, оценкой уровня и темпов роста воспроизводства. Другими словами, эмпирические нормативы не являются строгим следствием никаких внутренних микроэкономических закономерностей организации (хотя в своей величине, безусловно, в какой-то неопределенной и случайной мере их содержат), что серьезным образом затрудняет планирование и анализ финансово-хозяйственной деятельности, особенно реализацию контролирующей функции анализа. Результаты анализа деятельности организации могут иметь случайную оценку, поскольку отчетная величина затрат организации также

39