Материал: 1400

|

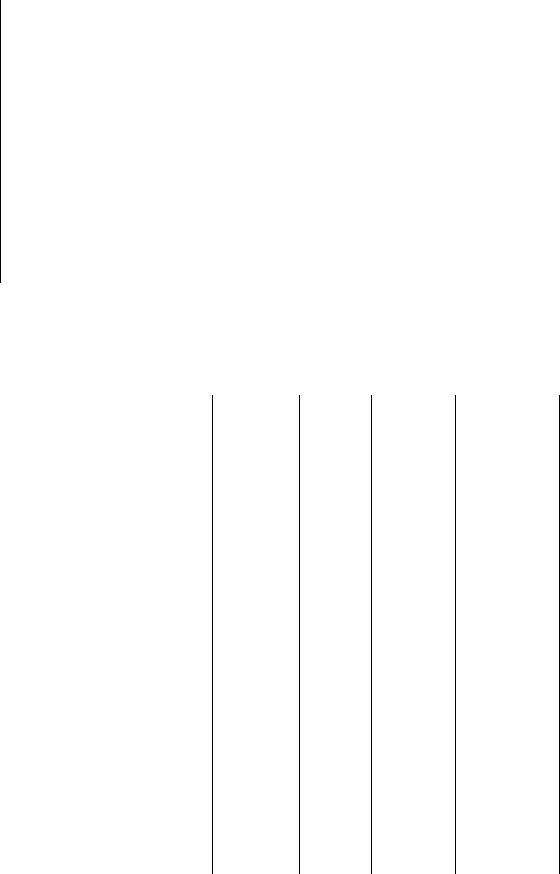

Цены на строительно-монтажные работы |

|

в 69 % |

|

|

|

|

Увеличатся |

организаций |

|

Обеспеченность собственными финансовыми |

|

в 38 % |

|

|

ресурсами |

|

Сократится |

организаций |

|

|

Недостаток заказов |

|

|

С |

на работы |

|

28 |

|

Неплатежеспособно |

|

|

||

сть заказчиков |

|

74 |

||

Высокий уровень |

|

|

||

|

|

|

|

|

|

|

налогов |

|

56 |

|

|

Высокий процент |

|

|

|

|

коммерческого |

|

|

|

|

кредита |

|

- |

|

абочих |

|

|

|

|

|

Недостаток |

|

|

|

Факторы, огран вающ е квалифицированных |

|

|

|

|

деловую акт вность |

р |

|

15 |

|

|

Высокая стоимость |

|

|

|

|

материалов, |

|

|

|

бА |

|

||

|

|

конструкций, |

|

|

|

|

зделий |

|

27 |

|

|

Нехватка изно |

|

|

|

|

шенность машин и |

|

|

|

|

механизмов |

|

8 |

|

|

Конкуренция со |

Отметили следующее |

|

|

|

стороны других |

количество организаций в % к |

|

|

|

строительных фирм |

общему числу |

6 |

5. РАСЧЕТНО-АНАЛИТИЧЕСКИЕ Т БЛИЦЫ, ПРИМЕНЯЕМЫЕ ДЛЯ ОЦЕНКИ СТОИМОСТИ ПРЕ ПРИЯТИЯ И ОЦЕНКИ РЫНОЧНОЙ СТОИМОСТИ БИЗНЕСА

|

|

|

|

Таблица 6 |

|

Расчет рыночной стоимости предприятия в затратном подходе (млн.руб.) |

|||||

Наименование |

Метод |

Метод |

Значимость |

Согласованная |

|

актива |

чистых |

ликвидационной |

метода |

стоимость |

|

|

активов |

стоимости |

|

предприятия |

|

1 |

2 |

3 |

4 |

5 |

|

- здания и |

|

|

Коэффициент, |

|

|

|

|

Д |

|

|

|

сооружения |

|

|

характеризующий |

|

|

|

|

|

значимость |

|

|

- машины и |

|

|

|

|

|

оборудование |

|

|

«метода чистых |

|

|

|

|

|

активов» для |

|

|

-транспортные |

|

|

|

|

|

|

|

данного |

|

|

|

средства |

|

|

|

|

|

|

|

предприятияИ |

|

||

- запасы, |

|

|

|

||

|

|

|

|

|

|

материалы, |

|

|

|

|

|

продукция |

|

|

|

|

|

- долгосрочная |

|

|

|

|

|

дебиторская |

|

|

|

|

|

задолженность |

|

|

|

|

|

16

|

|

|

|

|

|

|

|

|

|

Окончание таблицы 6 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

|

3 |

|

4 |

|

|

|

5 |

|

|

||

|

краткосрочная |

|

|

|

|

|

|

Коэффициент, |

|

|

|

|

||

|

дебиторская |

|

|

|

|

|

|

характеризующий |

|

|

|

|

||

|

задолженность |

|

|

|

|

|

|

значимость |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

«метода |

|

|

|

|

|

|

|

краткосрочные |

|

|

|

|

|

|

|

|

|

|

|||

|

финансовые |

|

|

|

|

|

|

ликвидационной |

|

|

|

|

||

|

вложения |

|

|

|

|

|

|

стоимости» |

для |

|

|

|

|

|

|

|

|

|

|

|

|

данного |

|

|

|

|

|

||

|

(долговые |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

предприятия |

|

|

|

|

|||

|

долевые |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ценные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

бумаги) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рыночная |

|

|

|

|

|

|

|

|

|

|

|

|

|

С |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

стоимость |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

предприят я |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 7 |

||

|

мостиРасчет рыночной сто предприятия в доходном подходе методом |

|||||||||||||

|

|

|

д сконт рованных денежных потоков (млн.руб.) |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Наименование |

|

Денеж |

Денежны |

Стоимо |

|

Денежны |

|

Значимость |

Соглас |

||||

|

показателя |

|

ный |

|

й поток |

сть |

|

й поток, |

|

метода |

ован |

|

||

|

|

|

поток, |

(прогноз |

акцион |

|

гене- |

|

|

|

ная |

|

||

|

|

|

генериру |

|

по |

ерного |

|

рируе |

|

|

|

стоимо |

|

|

|

|

|

емый |

|

модели |

капита |

|

мый |

|

|

|

сть |

|

|

|

|

|

собствен |

Гордона) |

ла |

|

инвестир |

|

|

|

предпр |

|

||

|

|

|

-ным |

|

|

|

|

уемым |

|

|

|

иятия |

|

|

|

|

|

бА |

|

|

|

|

|||||||

|

|

|

капита |

|

|

|

|

капита |

|

|

|

|

|

|

|

|

|

лом |

|

|

|

|

лом |

|

|

|

|

|

|

|

1 |

|

2 |

3 |

4 |

5 |

|

6 |

|

7 |

|

|

||

|

Чистая |

|

|

|

|

|

|

|

|

Коэффицие |

|

|

|

|

|

прибыль |

|

|

|

|

|

|

|

|

нт, |

|

|

|

|

|

|

|

|

|

|

Д |

|

|

||||||

|

Амортизация |

|

|

- |

|

характеризу |

|

|

||||||

|

Изменение |

|

|

|

|

|

|

|

|

ющий |

|

|

|

|

|

чистого |

|

|

- |

|

|

|

|

значимость |

|

|

|

||

|

оборотного |

|

|

|

|

|

|

|

|

«метода |

|

|

|

|

|

капитала |

|

|

|

|

|

|

|

|

собственно |

|

|

|

|

|

Продажа |

|

|

- |

|

|

|

|

го |

|

|

|

||

|

активов |

|

|

|

|

|

|

Икапитала» |

|

|||||

|

Капитальные |

|

|

- |

|

|

|

|

для |

|

|

|

||

|

вложения |

|

|

|

|

|

|

|

|

данного |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

предприя |

|

|

|

|

|

Изменение |

|

|

|

|

|

|

|

|

|

|

|

||

|

долгосрочной |

|

|

- |

|

|

|

|

тия |

|

|

|

||

|

дебиторской |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

задолженности |

|

|

|

|

|

|

|

|

|

|

|

|

|

17

Окончание таблицы 7

|

1 |

2 |

3 |

4 |

5 |

7 |

8 |

|

Ставка |

- |

|

|

|

Коэффици |

|

|

дисконта |

|

|

|

|

ент, |

|

|

Ожидаемый |

- |

|

|

|

характеризу |

|

|

темп роста |

|

|

|

|

ющий |

|

|

денежного |

|

|

|

|

значимость |

|

|

потока |

|

|

|

|

«метода |

|

|

Рыночная |

|

|

|

|

инвестиров |

|

|

стоимость |

|

|

|

|

анного |

|

|

предприят я |

|

|

|

|

капитала» |

|

|

мости |

|

|

для данного |

|

||

С |

|

|

|

|

|||

|

|

|

предприя |

|

|||

|

|

|

тия |

|

|||

|

|

|

|

|

|

|

|

|

бА |

Таблица 8 |

|||||

|

|

|

|||||

Расчет рыночной сто |

предприятия в доходном подходе (млн.руб.) |

||||||

|

|

|

|

|

|

|

|

Наименован е |

|

Рыночная |

Рыночная |

|

|

Согласо- |

|

показателя |

|

сто мость |

стои-мость |

|

|

ванная |

|

|

|

предпр ят я, |

предпри-ятия, |

Значимость |

|

стоимость |

|

|

|

оцененная |

оцененная |

метода |

|

пред- |

|

|

|

методом |

методом |

|

|

приятия |

|

|

|

дисконтирован |

прямой |

|

|

|

|

|

|

ных денежных |

капитализации |

|

|

|

|

|

|

потоков |

|

|

|

|

|

1 |

|

2 |

3 |

4 |

|

5 |

|

Чистая |

|

- |

|

Коэффициент, |

|

|

|

прибыль |

|

|

|

характеризующий |

|

|

|

|

|

|

|

значимость |

|

|

|

|

|

|

|

«метода |

|

|

|

|

|

|

|

дисконтирован |

|

|

|

|

|

|

|

И |

|

||

|

|

|

|

ных денежных |

|

|

|

|

|

|

Дпотоков» для |

|

|||

|

|

|

|

данного |

|

|

|

|

|

|

|

предприятия |

|

|

|

Ставка |

|

- |

|

Коэффициент, |

|

|

|

капитализации |

|

|

|

характеризующий |

|

|

|

Рыночная |

|

|

|

значимость |

|

|

|

стоимость |

|

|

|

«метода прямой |

|

|

|

предприятия |

|

|

|

капитализации» |

|

|

|

|

|

|

|

для данного |

|

|

|

|

|

|

|

предприятия |

|

|

|

18

Таблица 9

Расчет рыночной стоимости в сравнительном подходе методом сделок (млн.руб.)

|

Наименование показателя |

|

Номер компании- |

Величина |

Рыночная |

|

||||||||

|

|

|

|

|

|

|

аналога |

показателя |

стоимость |

|

||||

|

|

|

|

|

|

|

|

|

оцениваемого |

оцениваемого |

|

|||

|

|

|

|

|

|

|

|

|

предприятия |

предприятия |

|

|||

|

|

|

1 |

|

|

2 |

|

|

3 |

4 |

|

|

||

|

Цена продажи |

|

|

|

|

|

|

- |

|

|

|

|||

|

Балансовая сто |

|

мость |

|

|

|

|

|

|

|

|

|

||

|

основных средств |

|

|

|

|

|

|

|

|

|

||||

|

|

начислен |

|

|

|

|

- |

|

|

|

||||

|

Процент отклонен я от |

|

|

|

|

|

|

|

||||||

|

показателя оцен |

ваемого |

|

|

|

|

|

|

|

|

|

|||

Спредприят я |

|

|

|

|

|

|

|

|

|

|||||

|

|

коррект |

рованная цена |

|

|

|

|

- |

|

|

|

|||

|

продажи |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Размер фонда оплаты труда |

|

|

|

|

|

|

|

|

|

||||

|

с |

|

ями |

|

|

|

|

|

|

|

|

|

|

|

|

Процент отклонен я от |

|

|

|

|

- |

|

|

|

|||||

|

показателя оцен |

ваемого |

|

|

|

|

|

|

|

|

|

|||

|

предприят |

я |

|

|

|

|

|

|

|

|

|

|

|

|

|

Скорректированная цена |

|

|

|

|

- |

|

|

|

|||||

|

продажи |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистая прибыль |

|

|

|

|

|

|

|

|

|

|

|||

|

Процент отклонения от |

|

|

|

|

- |

|

|

|

|||||

|

показателя оцениваемого |

|

|

|

|

|

|

|

|

|

||||

|

предприятия |

|

|

|

|

|

|

|

|

|

|

|

||

|

Скорректированная цена |

|

|

Д |

|

|||||||||

|

|

|

|

|

- |

|

|

|

||||||

|

продажи |

|

бА |

|

|

|

||||||||

|

Средняя цена продажи |

|

|

|

|

|

|

|

|

|

||||

|

предприятия-аналога |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 10 |

||

|

|

|

|

|

|

|

|

|

|

И |

||||

|

|

Расчет рыночной стоимости предприятия методом отраслевых коэффициентов |

||||||||||||

|

|

|

|

|

|

|

(млн.руб.) |

|

|

|

|

|

|

|

|

|

Наименование показателя |

|

Величина показателя |

|

Рыночная стоимость |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

предприятия |

|

||

|

|

|

1 |

|

|

|

2 |

|

|

|

3 |

|

|

|

|

Выручка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нормальная рентабельность |

|

|

|

|

|

|

|

|

|

||||

|

производства ( %) |

|

|

|

|

|

|

|

|

|

||||

|

Простая экономическая |

|

|

|

|

|

|

|

|

|

||||

|

рентабельность |

|

|

|

|

|

|

|

|

|

|

|

||

|

оцениваемого предприятия |

|

|

|

|

|

|

|

|

|

||||

|

Отклонение от нормальной |

|

|

|

|

|

|

|

|

|

||||

|

рентабельности (%) |

|

|

|

|

|

|

|

|

|

||||

|

Скорректированная выручка |

|

|

|

|

|

|

|

|

|

||||

|

|

|

Рыночная стоимость предприятия |

|

|

|

|

|

|

|||||

19

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 11 |

||

|

Расчет рыночной стоимости в сравнительном подходе методом рынка капитала |

|||||||||||||

|

|

|

|

|

|

(млн.руб.) |

|

|

|

|

|

|

||

|

Наимено- |

Величии |

Величина показа |

|

Номер |

Сред |

Значи- |

|

Рыноч |

|

||||

|

вание |

на пока |

теля по предприя |

предприятия- |

няя |

мость |

|

ная стои |

|

|||||

|

показа |

зателя по |

тию-аналогу |

|

аналога |

вели |

мульти |

|

мость |

|

||||

|

|

теля |

оценива- |

|

|

|

|

|

|

чина |

плика- |

|

оценивае |

|

|

|

|

емому |

Номер |

предприятия- |

|

|

|

муль |

тора |

|

мого |

|

|

|

|

|

пред- |

аналога |

|

|

|

|

|

ти |

|

|

предприя |

|

|

|

|

приятию |

|

|

|

Мультипли |

пли |

|

|

тия |

|

||

|

|

|

|

|

|

|

каторы по |

като |

|

|

|

|

||

|

|

|

|

|

|

|

предприяти |

ра |

|

|

|

|

||

|

|

|

|

|

|

|

ям-аналогам |

|

|

|

|

|

||

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

7 |

8 |

|

9 |

|

|

|

Цена |

|

|

|

|

|

|

|

|

|

|

|

|

|

Спродажи - |

|

|

|

|

|

|

|

|

|

|

|

|||

|

предпри |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ятия- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

аналога |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Величи |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

на |

и- |

|

|

|

|

|

|

|

|

|

|||

|

собствен |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ного |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

капитала |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Долгоср |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

очные |

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

заемные |

|

|

|

|

Д |

|

|

||||||

|

средства |

|

|

|

|

|

|

|||||||

|

Сумма |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Чистая |

бА |

|

|

|

|

||||||||

|

прибыль |

|

|

|

|

|||||||||

|

Амортиз |

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

ация |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сумма |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибыль |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

до |

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

уплаты |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

налогов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выручка |

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Мультипликаторы |

|

|

|

|

|

|

|||

|

Цена продажи / чистая прибыль |

|

|

|

|

И |

|

|||||||

|

Цена продажи / чистая прибыль + |

|

|

|

|

|

|

|||||||

|

амортизация |

|

|

|

|

|

|

|

|

|

|

|

||

|

Цена продажи / «грязная» прибыль |

|

|

|

|

|

|

|

|

|

||||

|

Собственный капитал + долгосрочные |

|

|

|

|

|

|

|

|

|

||||

|

заемные средства / «грязная» прибыль |

|

|

|

|

|

|

|

|

|

||||

|

Цена продажи / собственный капитал |

|

|

|

|

|

|

|

|

|

||||

|

Цена продажи / выручка |

|

|

|

|

|

|

|

|

|

|

|||

|

Средневзвешенная величина мультипликатора |

|

|

|

|

|

|

|||||||

|

Согласованная рыночная стоимость оцениваемого предприятия |

|

|

|

|

|||||||||

20