Материал: 1335

Этот метод может предшествовать бюджетированию или по- |

||

строению матричного баланса, так как он позволяет оперативно со- |

||

ставить прогнозный баланс, учитывая ориентиры объема реализации. |

||

|

План сбыта |

|

Смета желаемых товарно- |

|

Производственный |

материальных запасов на |

|

|

конец периода |

|

план |

Смета |

Смета |

Смета |

прямых затрат на |

прямых затрат |

общезаводских |

материалы |

на оплату труда |

накладных расходов |

|

Смета |

|

себестоимости реализованной продукции |

||

|

Смета |

|

|

торговых расходов |

|

Кредиторская задолженность |

||

|

Кредиты |

|

|

банка |

|

Смета капита- |

Прогнозный |

Кассовый |

ловложений |

балансовый |

план |

|

отчет |

|

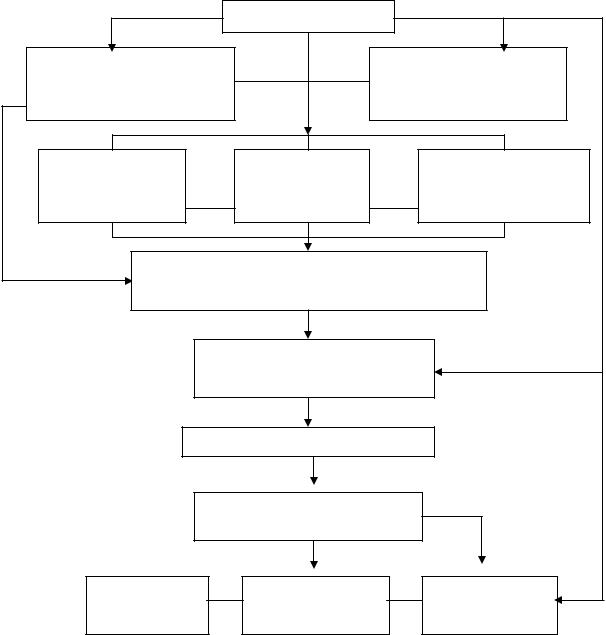

Рис. 8. Схема формирования бюджета предприятия |

||

Этапы планирования методом процента от продаж:

86

определение изменений объема продаж в процентах (задает-

ся);

выделение статей баланса, которые могут напрямую зависеть от изменения объема продаж;

определение статей баланса, которые не зависят от изменения объема продаж;

расчет прогнозных величин, указанных статей баланса;

определение размера нераспределенной прибыли на планируемый год (по логике формирования формы №2);

определение объемов внешнего финансирования и подведение итогов баланса, а именно по пассиву.

Недостатки: при прогнозировании используются возможные факты, нерациональные структуры активов и неэффективного их использования; неточность расчетов, так как по балансу сложно выделить статьи, которые напрямую зависят от объема продаж.

Контрольные вопросы

1.Какова цель финансового планирования на уровне предпри-

ятия?

2.Какие способы финансового планирования вы знаете?

3.Какие схемы финансового планирования наиболее приемлемы для индивидуального бизнеса, а какие – для крупного производственного предприятия?

7.ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ ПО МЕЖДУНАРОДНЫМ

СТАНДАРТАМ

В системе финансового менеджмента особое место уделено управлению инвестициями, так как в общем случае инвестиции также представляют собой направленные денежные потоки. Инвестиционная деятельность обеспечивает расширенное воспроизводство основных и оборотных производственных фондов и фондов обращения. С точки зрения предприятия инвестиционная деятельность создает базу для последующего эффективного использования этих фондов, хозяйственной деятельности, приносящей предприятию прибыль.

87

Инвестиционная деятельность предприятия представляет собой довольно продолжительный процесс и поэтому должна осуществляться с учетом определенной перспективы. Формирование направлений этой деятельности с учетом перспективы представляет собой процесс разработки инвестиционной стратегии.

Инвестициями являются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

Инвестиционные проекты имеют самые разнообразные формы и содержание. Они могут относиться к приобретению недвижимого имущества, капитальным вложениям в оборудование, научным исследованиям, опытно-конструкторским разработкам или к строительству крупного производственного или коммерческого объекта.

Независимо от формы и содержания инвестиционного проекта его разработка начинается от первоначальной идеи и продолжается до начала эксплуатации. На протяжении стадий разработки проекта происходит детализация проекта, сбор проектной информации и собственно претворение в жизнь инвестиционной программы.

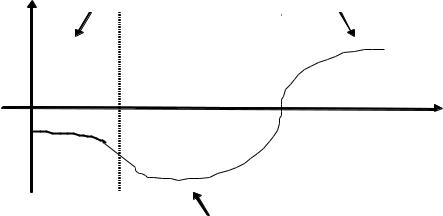

На рис. 9 приведена схема денежных потоков в течение трех фаз жизненного цикла инвестиционного проекта.

Доходы I фаза - |

III фаза - эксп луатац ионн ая |

предин вестиц ионн ая |

и ли пр оизводствен ная |

Время

Расходы

IIф аза -

инвести цион ная

88

Рис. 9. Фазы инвестиционного проекта

Анализ притоков и оттоков денежных средств позволяет инвестору рассчитать ряд критериальных показателей, позволяющих, вопервых, определять приемлемость или неприемлемость проекта с точки зрения определенных пороговых значений и, во-вторых, сравнивать альтернативные проекты, выбирая наиболее эффективный из них.

Для учета фактора времени применяется дисконтирование денежных потоков – приведение разновременных потоков к одному моменту времени. Финансовые коэффициенты, получаемые с учетом дисконтирования, позволяют более корректно оценивать отдельные и сравнивать альтернативные проекты, особенно при высоком значении темпов инфляции и процентных ставок.

В качестве основных показателей, используемых для расчетов эффективности инвестиционных проектов, рекомендуются [13, с.443]:

̶дисконтированный доход (PV - Present Value);

̶чистый приведенный эффект (NPVNet Present Value);

̶индекс рентабельности (PI – Profitability Index);

̶внутренняя норма рентабельности (IRR - Internal Rate of Return);

̶срок окупаемости (PP – Payback Period).

Международная практика оценки экономической привлекательности проекта использует несколько методов расчета, которые взаимосвязаны между собой и отражают последовательность действий по выявлению наиболее эффективных вариантов вложений.

Первый метод: метод расчета чистого приведенного эффекта

Чистый дисконтированный доход, или накопленное дисконтированное сальдо денежного потока за расчетный период (NPV), показывает денежный эффект инвестора от реализации проекта, приведенный к базовой дате; это превышение суммарных денежных поступлений над суммарными затратами. Для признания проекта эффективным с точки зрения инвестора необходимо, чтобы NPV проекта был положительным; при сравнении альтернативных проектов предпочтение должно отдаваться проекту с наибольшим значением NPV (при выполнении условия его положительности).

89

PV |

Pi |

, |

|

||

K |

(1 r)K |

|

K |

||

где PVK – дисконтированный доход, который можно получить в результате использования инвестиционных проектов, руб.; К – срок полезного использования инвестиций, лет; r – показатель возврата инвестиций (индекс дисконтирования).

При определении дохода от инвестиций учитываются чистые поступления денежных средств от использования инвестиций.

NPV |

Pi |

IC, |

|

||

K (1 r)K |

|

|

где IC – инвестиции или размер инвестиций.

Если инвестиционные вложения рассчитаны на ряд лет, то

NPV |

Pi |

|

ICi |

, |

|

|

|||

K (1 r)K |

j (1 i)j |

|||

где j –продолжительность внедрения инвестиций; i – индекс инфляции.

NPV>0 – проект можно принимать;

NPV<0 – проект заведомо убыточный; NPV=0 – расчеты необходимо продолжить.

Второй метод: метод расчета индекса рентабельности инвестиций

PI |

Pi |

IC. |

|

||

K (1 r)K |

|

|

PI>1 – проект принимают;

PI<1 – проект отвергают;

PI 1 – необходимо провести еще расчеты.

Третий метод: определение внутренней нормы рентабельности инвестиций.

Внутренняя норма доходности или внутренняя норма рентабельности (IRR), это та ставка дисконта, при которой NPV проекта обращается в нуль. Соответственно IRR должна быть больше нуля, а также превышать ожидаемую норму дохода инвестора. Для сравнения проектов с разным уровнем риска (соответственно с разной ставкой дисконта) IRR может рассчитываться для уже продисконтированных

90