Материал: 1284

|

|

|

|

|

|

|

Таблица 5 |

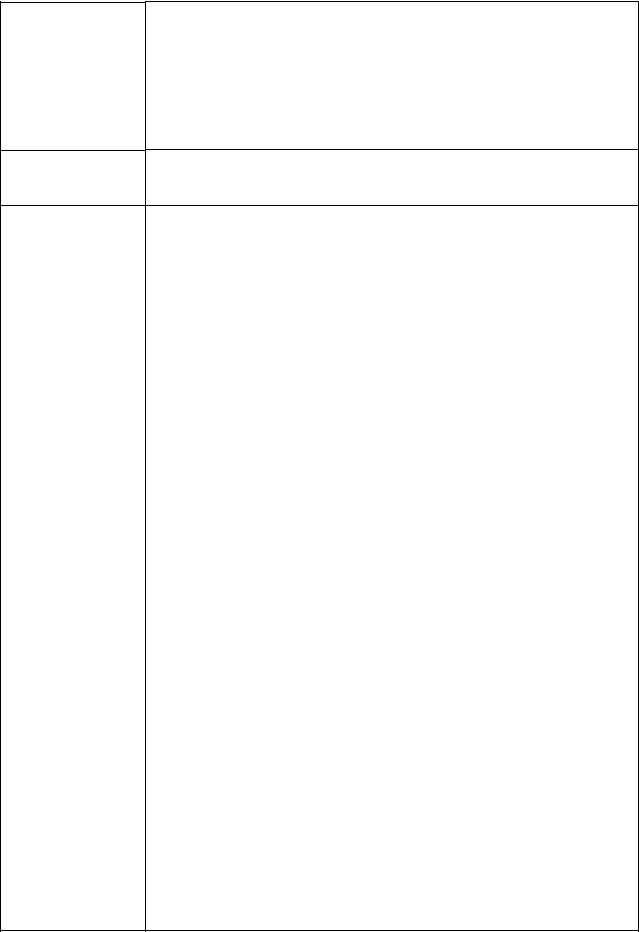

Транспортный налог (региональный, прямой налог), гл. 28 НК РФ |

|||||||

|

|

|

|

|

|||

1.Налогоплательщики |

Индивидуальные |

|

|

Предприятия и организации |

|||

|

предприниматели |

|

|

|

|

||

|

Лица, на которых в соответствии с законодательством РФ |

||||||

|

зарегистрированы транспортные средства. |

|

|||||

2. Объект |

1. |

Автомобили, мотоциклы, мотороллеры, автобусы, и другие |

|||||

налогообложения |

самоходные машины и механизмы на пневматическом и |

||||||

|

гусеничном ходу. |

|

|

|

|

||

|

2. |

Самолеты, вертолеты. |

|

|

|

||

|

3. |

Теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, |

|||||

|

моторные лодки, гидроциклы, несамоходные (буксируемые суда). |

||||||

|

4. |

Другие |

водные |

и |

воздушные транспортные |

средства, |

|

|

зарегистрированные |

в установленном порядке в соответствии с |

|||||

|

законодательством РФ. |

|

|

|

|||

3. Не является |

1. |

Весельные лодки, а также моторные лодки с двигателем |

|||||

объектом |

мощностью не свыше 5 л.с. |

|

|||||

налогообложения |

2. |

Автомобили легковые, специально оборудованные для |

|||||

|

использования инвалидами, а также автомобили легковые с |

||||||

|

мощностью |

двигателя до |

100 л.с. (до 73,55 кВт), |

полученные |

|||

|

(приобретенные) через органы социальной защиты населения в |

||||||

|

установленном законом порядке. |

|

|||||

3.Промысловые морские и речные суда.

4.Пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок.

5.Самолеты и вертолеты санитарной авиации и медицинской службы.

6.Тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и исследования, зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

7.Транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба.

8.Транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом

3.Налоговая база

4.Налоговый

период

5.Налоговые

ставки

Продолжение таблицы 5

Определяется:

1)в отношении транспортных средств, имеющих двигатели, - как мощность двигателя транспортного средства в лошадиных силах;

2)в отношении водных несамоходных транспортных средств, для которых определяется валовая вместимость - как валовая вместимость в регистровых тоннах;

3)в отношении водных и воздушных транспортных средств, не указанных в п.1, 2, - как единица транспортного средства.

Календарный год Отчётным периодом для налогоплтельщиков-организации –первый

квартал, второй квартал, третий квартал.

Налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от мощности двигателя или валовой вместимости транспортного средства, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспортного средства.

Налоговые ставки, установленные в гл. 28 НК РФ, могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в 5 раз.

Наименование объекта |

|

Налоговые ставки, р. согласно гл. 28 |

|||

налогообложения |

|

|

НКРФ |

|

|

|

|

|

общие |

минималь- |

максималь |

|

|

|

|

ные |

ные |

Автомобили |

легковые |

с |

|

|

|

мощностью |

двигателя |

(с |

|

|

|

каждой л. с): |

|

|

|

|

|

• до 100 л. с. (до 73,55 кВт) |

5,00 |

1,00 |

25,00 |

||

включительно; |

|

|

|

|

|

|

|

|

|

|

|

• свыше 100 до 150 л.с. |

|

7,00 |

1,40 |

35,00 |

|

(свыше 73,55 до 110,33 |

|

|

|

|

|

кВт) включительно; |

|

|

|

|

|

• свыше 150 до 200 л.с. |

|

10,00 |

2,00 |

50,00 |

|

(свыше 110,33 до 147,1 |

|

|

|

|

|

кВт) включительно; |

|

|

|

|

|

• свыше 200 до 250 л.с. |

|

15,00 |

3,00 |

75,00 |

|

(свыше 147,1 до 183,9 кВт) |

|

|

|

||

включительно; |

|

|

|

|

|

• свыше 250 л.с. (свыше |

|

30,00 |

6,00 |

150,00 |

|

183,9 кВт) |

|

|

|

|

|

Мотоциклы и мотороллеры |

|

|

|

||

с мощностью двигателя (с |

|

|

|

||

каждой л.с.): |

|

|

|

|

|

• до 20 л.с. (до 14,7 кВт) |

|

2,00 |

0,40 |

10,00 |

|

включительно; |

|

|

|

|

|

|

|

|

|

|

|

• cвыше 20 до 35 л.с. |

|

4,00 |

0,80 |

20,00 |

|

(свыше 14,7 до 25,74 кВт) |

|

|

|

|

|

включительно; |

|

|

|

|

|

Продолжение таблицы 5

• cвыше 35 л.с. (свыше |

10,00 |

2,00 |

50,00 |

25,74 кВт) |

|

|

|

Автобусы с мощностью |

|

|

|

двигателя (с каждой л.с.): |

|

|

|

• до 200 л.с. (до 147,1 кВт) |

10,00 |

2,00 |

50,00 |

включительно; |

|

|

|

• свыше 200 л.с. (свыше |

20,00 |

4,00 |

100,00 |

147,1 кВт) |

|

|

|

Грузовые автомобили с |

|

|

|

мощностью двигателя (с |

|

|

|

каждой л.с.): |

|

|

|

• до 100 л.с. (до 73,55 кВт) |

5,00 |

1,00 |

25,00 |

включительно; |

|

|

|

• свыше 100 до 150 л.с. |

8,00 |

1,60 |

40,00 |

(свыше 73,55 до 110,33 |

|

|

|

кВт) включительно; |

|

|

|

• свыше 150 до 200 л.с. |

10,00 |

2,00 |

50,00 |

(свыше 110,33 до 147,1 |

|

|

|

кВт) включительно; |

|

|

|

• свыше 200 до 250 л.с. |

13,00 |

2,60 |

65,00 |

(свыше 147,1 до 183,9 кВт) |

|

|

|

включительно; |

|

|

|

• свыше 250 л. с. (свыше |

17,00 |

3,40 |

85,00 |

183,9 кВт) |

|

|

|

Другие самоходные |

5,00 |

1,00 |

25,00 |

транспортные средства, |

|

|

|

машины и механизмы на |

|

|

|

пневматическом и |

|

|

|

гусеничном ходу (с каждой |

|

|

|

л. с.) |

|

|

|

Снегоходы, мотосани с |

|

|

|

мощностью двигателя (с |

|

|

|

каждой л. с): |

|

|

|

• до 50 л. с. (до 36,77 кВт) |

5,00 |

1,00 |

25,00 |

включительно; |

|

|

|

• свыше 50 л. с. (свыше |

10,00 |

2,00 |

50,00 |

36,77 кВт) |

|

|

|

Катера, моторные лодки и |

|

|

|

другие водные |

|

|

|

транспортные средства с |

|

|

|

мощностью двигателя (с |

|

|

|

каждой л. с): |

|

|

|

• до 100 л. с. (до 73,55 кВт) |

10,00 |

2,00 |

50,00 |

включительно |

|

|

|

• свыше 100 л. с. (свыше |

20,00 |

4,00 |

100,00 |

73,55 кВт) |

|

|

|

Окончание таблицы 5

|

|

|

Яхты и другие парусно- |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

моторные суда с |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

мощностью двигателя (с |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

каждой л. с): |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

• до 100 л.с. (до 73,55 кВт) |

|

|

20,00 |

|

|

4,00 |

|

|

100,00 |

|

||||

|

|

|

включительно |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

• свыше 100 л.с. (свыше |

|

|

40,00 |

|

|

8,00 |

|

|

200,00 |

|

||||

|

|

|

73,55 кВт) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Гидроциклы с мощностью |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

двигателя (с каждой л. с): |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

• до 100 л. с. (до 73,55 кВт) |

|

25,00 |

|

|

5,00 |

|

|

125,00 |

|

|||||

|

|

|

включительно |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

• свыше 100 л.с. (свыше |

|

|

50,00 |

|

|

10,00 |

|

|

250,00 |

|

||||

|

|

|

73,55 кВт) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Несамоходные |

|

|

|

20,00 |

|

|

4,00 |

|

|

100,00 |

|

|||

|

|

|

(буксируемые) суда, для ко- |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

торых определяется |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

валовая вместимость (с |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

каждой регистровой тонны |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

валовой стоимости) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(самолеты, вертолеты и |

|

|

25,00 |

|

|

5,00 |

|

|

125,00 |

|

||||

|

|

|

иные воздушные гуда, |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

имеющие двигатели (с |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

каждой л. с.)) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Другие водные и |

|

|

|

200,00 |

|

|

40,00 |

|

|

100,00 |

|

|||

|

|

|

воздушные транспортные |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

средства, не имеющие |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

двигателей (с единицы |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

транспортного средства) |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

6. Порядок и |

|

Уплата |

налога |

и |

|

авансовых |

|

платежей |

|

производится |

||||||

|

сроки уплаты |

|

налогоплательщиками по месту нахождения транспортных средств в |

||||||||||||||

|

налогов |

|

порядке и сроки, которые установлены законами субъектов РФ |

|

|||||||||||||

|

|

|

Налоговое уведомление о подлежа- |

Налогоплательщики, |

|

|

|||||||||||

|

|

|

щей уплате сумме налога вручается |

являющиеся |

организациями, |

||||||||||||

|

|

|

налогоплательщику физ. Лицу, |

|

представляют |

в |

налоговый |

||||||||||

|

|

|

налоговым |

органом |

не позднее |

орган |

по |

месту нахождения |

|||||||||

|

|

|

1-го июня года налогового периода |

транспортных |

|

|

средств |

||||||||||

|

|

|

|

|

|

|

|

|

налоговые |

|

расчёты |

по |

|||||

|

|

|

|

|

|

|

|

|

авансовым |

|

платежам |

по |

|||||

|

|

|

|

|

|

|

|

|

истечению |

каждого |

отчётного |

||||||

|

|

|

|

|

|

|

|

|

периода в срок, не позднее |

||||||||

|

|

|

|

|

|

|

|

|

последнего числа, месяца, |

||||||||

|

|

|

|

|

|

|

|

|

следующего |

|

за |

истекшим |

|||||

|

|

|

|

|

|

|

|

|

отчётным периодом. |

|

|

||||||

|

|

|

|

|

|

|

|

|

Налоговая |

декларация |

по |

||||||

|

|

|

|

|

|

|

|

|

налогу |

представляется |

не |

||||||

|

|

|

|

|

|

|

|

|

позднее 1 февраля года, |

||||||||

|

|

|

|

|

|

|

|

|

следующего |

|

за |

истекшим |

|||||

|

|

|

|

|

|

|

|

|

налоговым периодом. |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 6 Специальные налоговые режимы –Упрощённая система

налогообложения (УСН) гл. 26.2 НК РФ

1. Налогоплательщики |

Организации |

и |

индивидуальные |

предприниматели, |

|

перещедщие на УСН и применяющие её в добровольном |

|||

|

порядке. |

|

|

|

|

Организация имеет право перейти на УСН, если по итогам |

|||

|

девяти месяцев того года, в котором она подаёт заявление на |

|||

|

переход, её доходы не превысили 15 мил. Рублей ( без учёта |

|||

|

НДС).Данный предельный доход индексируется на |

|||

|

коэффициент-дефлятор. |

|

||

Не вправе применять УСН |

1.Организации,имеющие филиалы и представительства. |

|||

|

2.Банки |

|

|

|

|

3.Страховщики |

|

|

|

|

4.Негосударственные пенсионные фонды |

|

||

|

5.Инвестиционные фонды |

|

||

|

6.Профессиональные участники рынка ценных бумаг. |

|||

|

7.Ломбарлы |

|

|

|

|

8.Организации и ИП, занимающиеся производством |

|||

|

подакцизных товаров. |

|

||

|

9.Организации и ИП занимающиеся игорным бизнесом. |

|||

|

10.Организации и ИП, средняя списочная работников |

|||

|

которых за налоговый, ( отчётный) период превышает 100 |

|||

|

человек. |

|

|

|

|

11.Организации, у которых остаточная стоимость основных |

|||

|

средств и нематериальных активов превышает 100 млн. |

|||

|

рублей. |

|

|

|

|

12.Бюджетные учреждения |

|

||

|

И др. согл.ст.346.12 НК РФ |

|

||

2. Объект налогообложения |

1.Доходы |

|

|

|

|

2.Доходы, уменьшенные на величину расходов |

|||

3. Налоговая база |

1.При объекте доходы – налоговой базой признаётся |

|||

|

денежное выражение доходов налогоплательщика. |

|||

|

2. При объекте налогообложения – доходы за вычетом |

|||

|

расходов – налоговой базой признаётся денежное выражение |

|||

|

доходов, уменьшенных на величину расходов. |

|||

4.Налоговый период. |

1.Налоговым периодом признаётся календарный год. |

|||

Отчётный период. |

2.Отчётным периодом признаётся первый квартал, |

|||

|

полугодие, девять месяцев календарного года. |

|||

5.Налоговые ставки |

1.По объекту – доходы – 6%. |

|

||

|

2.По объекту – доходы, уменьшенные на величину расходов |

|||

|

– 15% |

|

|

|

6.Порядок исчисления и |

Налог исчисляется как соответствующая налоговой ставке |

|||

уплаты налога |

процентная доля налоговой базы.Сумма налога определяется |

|||

|

налогоплательщиком самостоятельно. |

|

||

|

По отчётным периодам налогоплательщиком подаётся |

|||

|

налоговая декларации по авансовым платежам и |

|||

|

уплачиваются авансовые платежи. Налоговая декларация |

|||

|

подаётся по истечению налогового периода в срок и согл..НК |

|||

|

РФ ст.346.23 |

|

|

|

7.Налоговый учёт |

Налогоплательщики обязаны вести книгу учёта доходов и |

|||

|

расходов для целей исчисления налоговой базы . |

|||