Материал: 1284

|

|

|

Продолжение таблицы 1 |

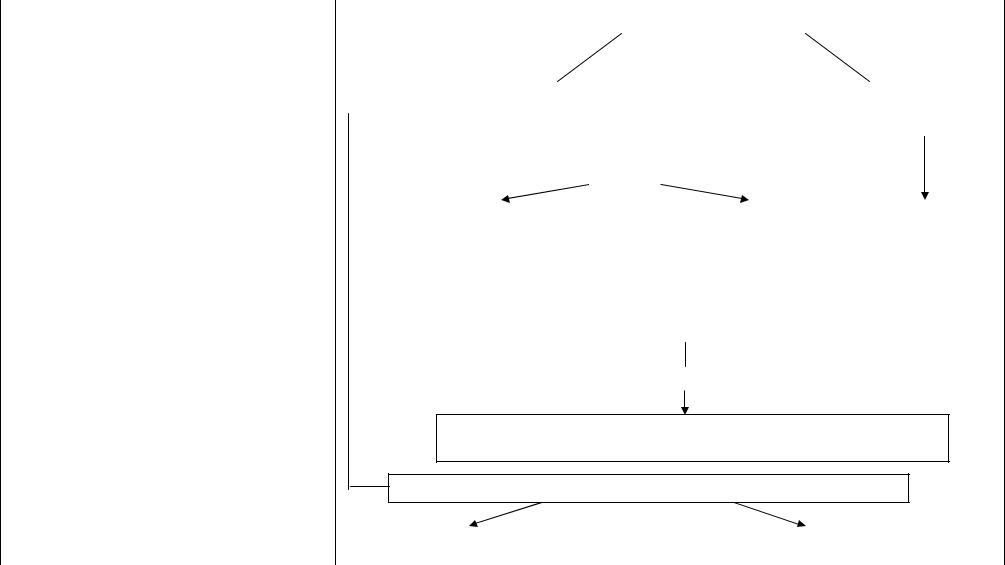

10. Счет-фактура |

Счет-фактура - документ, служащий, |

основанием для принятия предъявленных сумм налога к |

|

|

вычету или возмещению. |

|

|

|

Счет-фактура |

|

Поставщик |

|

(оригинал) |

|

|

|

Журналучета |

|

Организация |

|

счетов-фактур |

Книга |

|

|

(полученных) |

|

|

|

покупок |

|

|

|

|

|

|

|

Журналучета |

|

|

|

счетов-фактур |

Книга |

Налоговая |

|

(выданных) |

продаж |

|

|

|

|

декларация по НДС |

|

) |

|

Покупатель |

|

Счет-фактура |

|

|

|

(оригинал) |

|

|

Продолжение таблицы 1

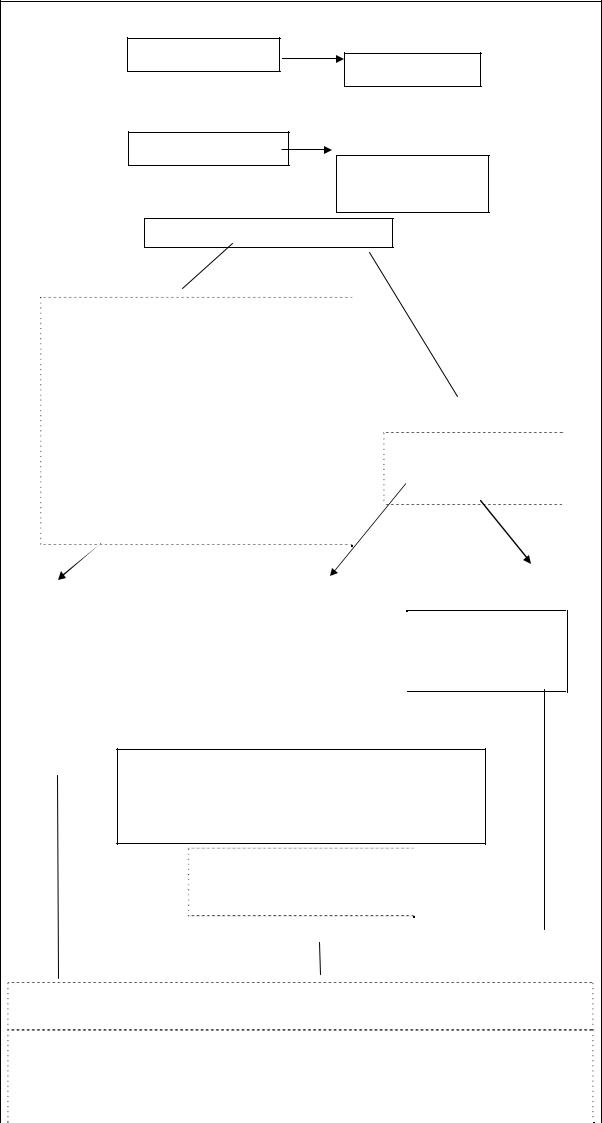

11. Порядок и сроки уплаты НДС в бюджет |

Порядок и сроки уплаты НДС в бюджет |

|

|

|

|

|

|

Реализация (передача) товаров, выполнение работ, |

|

|

Ввоз товаров на таможенную |

|

||||||

|

|

оказание услуг, в том числе для собственных нужд, |

|

|

территориюРФ |

|

||||||

|

|

на территории РФ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

СРОКИ УПЛАТЫ |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|||

|

УплатаНДСпоитогамкаждого |

УплатаНДС, исходяиз |

|

|

|

СуммаНДС, |

|

|||||

|

налоговогопериодаисходяиз |

|

фактическойреализацииза |

|

|

подлежащаявзносу |

|

|||||

|

фактическойреализациизаис- |

|

истекшийкварталне |

|

|

|

вбюджет, |

|

||||

|

текшийналоговыйпериодне |

|

позднее20-го числа |

|

|

|

уплачивается в |

|

||||

|

позднее20-го числа месяца, сле- |

|

месяца, следующегоза |

|

|

|

соответствиис |

|

||||

|

дующегозаистекшимналоговым |

|

истекшимкварталом, при |

|

|

таможенным |

|

|||||

|

периодом |

|

соблюдениидополни- |

|

|

|

законодательством |

|

||||

|

|

|

|

|

тельного условия |

|

|

|

РФ |

|

||

ДОПОЛНИТЕЛЬНОЕ УСЛОВИЯ

в течение квартала ежемесячная сумма выручки от реализации товаров, работ, услугбезучета НДС недолжна превышать

СРОКИ ПРЕДОСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ

|

не позднее20-гно числамесяца, следующего за |

|

непозднее20-гочисламесяца, сле- |

|

|

истекшимналоговымпериодом |

|

дующегозаистекшимкварталом |

|

|

Таблица2 |

Налогнаприбыль(Федеральныйпрямойналог,гл. 25 НКРФ) |

|

|

Российские организации, иностранные организации, осуществляющие |

1. Налогопла- |

|

тельщики |

свою деятельность в РФ через постоянное представительство и (или) |

|

получающие доходы от источников РФ |

|

Не являются плательщиками налога на прибыль организации согласно |

|

ст. 346.11 и 346.26 ПК РФ организации, перешедшие на упрощенную |

|

систему налогообложения или систему налогообложения в виде |

|

единого налога на вмененный доход для отдельных видов деятельности |

2. Объект |

Для российских организаций - полученные доходы, уменьшенные на |

налогообложения |

величину произведенных расходов, которые определяются в |

|

соответствии с гл. 25 НК РФ. |

|

Для иностранных организаций, осуществляющих свою деятельность, |

|

через постоянное представительство - полученные доходы, |

|

уменьшенные на величину расходов по этому представительству |

|

Для иностранных организаций, осуществляющие свою деятельность |

|

без постоянного представительства - полученные доходы |

3. Порядок |

К доходам относятся: |

определения |

1) доходы от реализации товаров (работ, услуг) и имущественных прав |

доходов и их |

(ст. 249 НК); |

классификация |

2) внереализационные доходы (ст. 250 НК). |

4. Доходы от |

Доходом от реализации признается: |

реализации |

1) выручка от реализации товаров (работ, услуг) как собственного |

|

производства, так и ранее приобретенных, выручка от реализации |

|

имущественных прав; |

2)внереализационные доходы

5.Расходы. Налогоплательщик уменьшает полученные доходы на сумму

Группировка |

произведенных расходов. |

|

|

|

||

расходов |

Расходами |

признаются |

обоснованные |

и |

документально |

|

|

подтвержденные затраты: |

|

|

|

||

|

1) Расходы, связанные с производством и реализацией (ст. 253 НК): |

|||||

|

• |

материальные расходы; |

|

|

|

|

|

• расходы на оплату труда; |

|

|

|||

|

• |

суммы начисленной амортизации; |

|

|

||

|

• |

прочие расходы. |

|

|

|

|

|

2) Внереализационные расходы. |

|

|

|||

|

3) Убытки, приравненные к внереализационным расходам. |

|||||

|

4) Расходы, не учитываемые в целях налогообложения |

|

||||

6. Порядок |

При методе начисления — доходы признаются в том отчетном периоде, |

|||||

признания |

в котором они имели место, независимо от фактического поступления |

|||||

доходов. |

(фактической выплаты) денежных средств |

|

|

|||

|

При кассовом методе - датой получения дохода признается день |

|||||

|

поступления средств на счета в банк и (или) кассу |

|

|

|||

|

Условие применения кассового метода: |

|

|

|||

|

В среднем за предыдущие 4 квартала сумма выручки (без НДС) от |

|||||

|

реализации товаров (работ, услуг) не должна превышать одного |

|||||

|

миллиона рублей за каждый квартал |

|

|

|||

8. Налоговые |

Ставка 20%: |

|

|

|

|

|

ставки |

В федеральный бюджет - 2%; |

|

|

|

||

|

В бюджет субъектов РФ - 18% |

|

|

|

||

9.Налоговый и отчетный период

Налоговыйпериод

Отчетный период

Календарныйгод

•Первыйквартал;

•Полугодие;

•Девятьмесяцев

Срокиуплаты налогана прибыль

•организации, укоторыхзапредыдущиечетыре кварталавыручканепревышалавсреднем3 млн. р. закаждыйквартал:

•бюджетныеучреждения; иностранныеорганизации, осуществляющиедеятельностьвРФчерезпостоянноепредставительство;

•коммерческиеорганизации, неимеющиедоходаот реализациитоваров(работ, услуг);

•участникипростыхтовариществвотношениидоходов, получаемыхимиотучастиявпростыхтовариществах;

•инвесторысоглашенийоразделепродукцииачастидоходов, полученныхотреализацииуказанных соглашений;

•выгодоприобретателиподоговорамдоверительногоуправления

Остальные организации (порядок уплаты определяется организацией)

Квартальныеавансовые |

|

|

|

Ежемесячныеавансовые |

|

Квартальныеавансовые |

|||

платежиисходя |

|

|

платежиисходя |

|

|

платежисуплатой |

|

||

изфактическиполученной |

|

|

изфактическиполученной |

|

|

ежемесячныхавансовых |

|

||

прибыли |

|

|

прибыли |

|

|

платежей |

|

||

|

|

|

|

|

|

|

|

|

|

Ежемесячные авансовые платежиопределяются исходяиз подлежащегоуплатеквартальногоавансового платежаза квартал, предшествующий кварталу, вкоторомпроизводится уплатаежемесячных авансовых платежей

Уплатаавансовыхвзносов производится до 28-го числа каждого месяца (по 1/3 сумм)

Налоговаядекларацияпредоставляетсявналоговыйорганпоместунахождения:

•не позднее 28 дней со дня окончания соответствующего отчетного периода; не позднее 28 марта года, следующего за истекшим налоговым периодом

Налог уплачивается:

-по истеченииналоговогопериоданепозднеесрока, установленногодляподачиналоговых деклараций за соответствующий налоговый период;

-квартальные авансовые платежи уплачиваются не позднее срока, установленного для подачи налоговых декларацийзасоответствующийотчетный период;

Таблица 3 Налог на доходы физических лиц (НДФЛ) - федеральный прямой налог гл. 23 НК РФ

1. Налогоплательщики |

1) Физические лица, являющиеся налоговыми резидентами |

||

|

РФ; |

|

|

|

2) Физические лица, получающие доходы от источников, |

||

|

расположенных в РФ, не являющиеся налоговыми |

||

|

резидентами РФ |

|

|

2. Объект налогообложения |

1) Для физических лиц, являющихся налоговыми |

||

|

резидентами РФ: полученный налогоплательщиками доход |

||

|

от источников, находящихся в РФ, и (или) от источников, |

||

|

находящихся за пределами РФ; |

|

|

|

2) Для физических лиц, не являющихся налоговыми |

||

|

резидентами РФ: полученный налогоплательщиками доход |

||

|

от источников, находящихся в РФ. |

|

|

3. Налоговая база |

Налоговая база представляет |

собой |

стоимостную |

|

(денежную), физическую (в натуральной форме), а также |

||

|

доходы в виде материальной выгоды, Определение налоговой |

||

|

базы: |

|

|

|

1. При определении налоговой базы учитываются все доходы |

||

|

налогоплательщика, полученные им как в денежной, так и в |

||

|

натуральной форме, или право на распоряжение которыми у |

||

|

него возникло, а также доходы в виде материальной выгоды, |

||

|

определяемой в соответствии со ст.212 НК РФ. |

|

|

|

Если из дохода налогоплательщика по его распоряжению, по |

||

|

решению суда или иных органов |

производятся какие- |

|

|

либо удержания, то такие удержания |

не уменьшают |

|

|

налоговую базу. |

|

|

2.Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

3.Для доходов, в отношении которых предусмотрена налоговая ставка в размере 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму стандартных налоговых вычетов, предусмотренных ст. 218-221 НК РФ.

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, подлежащих налогообложению за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю.

На следующий налоговый период разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, подлежащих налогообложению, не переносится.

4.Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению.

При этом налоговые вычеты, предусмотренные ст. 218-221 НК РФ, не применяются.