Материал: 1284

Продолжение таблицы 3

5. Доходы (расходы, принимаемые к вычету в соответствии со ст. 218-221 НК РФ) налогоплательщика, выраженные (номинированные) в иностранной валюте, пересчитываются в рубли по курсу ЦБ РФ, установленному на дату фактического получения доходов (дату фактического осуществления расходов)

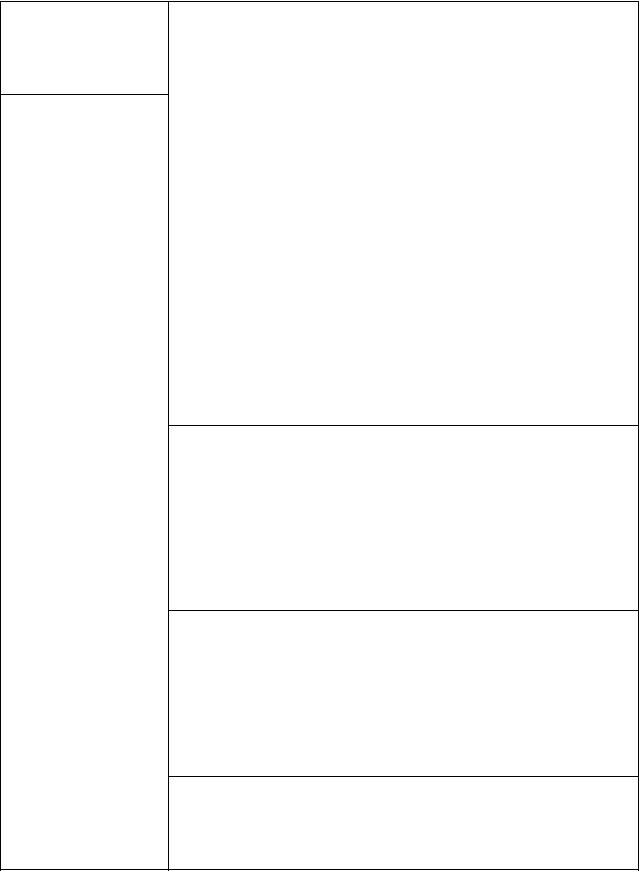

4. Налоговые ставки 1. Налоговая ставка устанавливается в размере 13 %, если иное не предусмотрено настоящим пунктом.

|

2. Налоговая ставка устанавливается в размере 35 % в отношении |

||||||

|

следующих доходов: |

|

|

|

|

||

|

• стоимости любых выигрышей и призов, получаемых в |

||||||

|

проводимых конкурсах, играх и других мероприятиях в целях |

||||||

|

рекламы товаров, работ и услуг; |

|

|

|

|||

|

• страховых выплат по договорам добровольного страхования; |

||||||

|

• процентных доходов по вкладам в банках; |

|

|

||||

|

• |

суммы |

экономии |

на |

процентах |

при |

получении |

|

налогоплательщиками заемных средств. |

|

|

||||

|

3. Налоговая ставка – 30 % устанавливается в отношении всех |

||||||

|

доходов, получаемых физическими лицами, не являющимися |

||||||

|

налоговыми резидентами РФ. |

|

|

|

|||

|

4. Налоговая ставка устанавливается в размере 9 процентов в |

||||||

|

отношении доходов от долевого участия в деятельности |

||||||

|

организаций, полученных в виде дивидендов-для резидентов; |

||||||

|

- в размере 15% -для нерезидентов. |

|

|

||||

5. Налоговый вычет |

Налоговым вычетом называется сумма, устанавливаемая |

||||||

|

законодательством для определенных групп налогоплательщиков |

||||||

|

НДФЛ. На данную сумму уменьшается доход налогоплательщика. |

||||||

|

Данные вычеты производятся для налогоплательщиков, доходы |

||||||

|

которых облагаютсяпоставке 13%. |

|

|

|

|||

|

Налоговые вычетыподразделяются на: |

|

|

||||

|

|

1 стандартные(суммы определеныст. 218 НК); |

|

||||

|

|

2 социальные (суммы определены ст. 219 НК); |

|

|

|||

|

|

3 имущественные (суммыопределеныст. 220 НК); |

|

||||

|

|

4 профессиональные (суммы определеныст. 221 НК). |

|

||||

6. Порядок |

1. Сумма налога исчисляется как соответствующая налоговой |

||||||

исчисления налога |

ставке, процентная доля налоговой базы. |

|

|

||||

|

2. Общая сумма налога исчисляется по итогам налогового периода |

||||||

|

применительно ко всем доходам налогоплательщика, дата |

||||||

|

получения которых относится к соответствующему налоговому |

||||||

|

периоду. Сумма определяется нарастающим итогом с начала года. |

||||||

|

3. Сумма налога определяется в полных рублях. Сумма налога |

||||||

|

менее 50 копеек отбрасывается, а 50 копеек и более округляются |

||||||

|

до полного рубля. |

|

|

|

|

||

7. Сроки уплаты |

Налоговый период: календарный год. |

|

|

||||

НДФЛ |

Сроки уплаты: |

|

|

|

|

|

|

|

1) Через налогового агента: |

|

|

|

|

||

|

а) Обязан удержать начисленную сумму налога непосредственно |

||||||

|

из доходов налогоплательщика при их фактической выплате; |

||||||

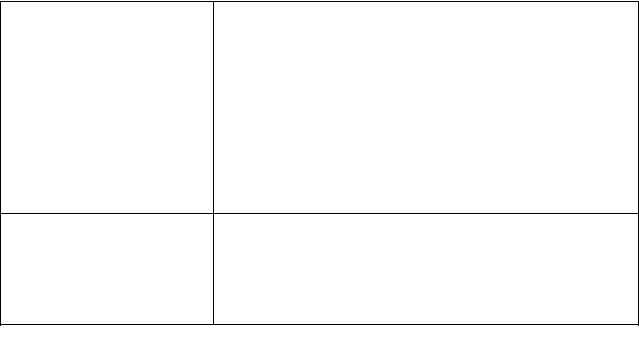

Окончание таблицы 3

б) Обязан перечислить суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода;

в) По иным доходам в денежной форме обязан перечислить суммы исчисленного и удержанного налога не позднее дня,

следующего за днем фактического получения налогоплательщиком дохода;

г) По доходам в натуральной форме и в форме материальной выгоды обязан перечислить суммы налога не позднее дня, следующего за днем фактического удержания исчисленной суммы налога.

2) Уплата налога по декларации:

а) Декларация предоставляется до 30 апреля года, следующего за истекшим налоговым периодом; б) Уплата налога, доначисленного по декларации,

производится не позднее чем через 15 дней с момента подачи декларации.

Таблица 4 Страховые взносы в государственные внебюджетные фонды РФ, в соответствии с Федеральным законом от

24.07.2009 г. №212-ФЗ

1. Налогоплательщики |

Лица, |

производящие |

выплаты |

и |

иные |

Индивидуальные |

предприниматели, |

адвокаты, |

||

|

вознаграждения в |

пользу |

физических |

лиц |

нотариусы, занимающиеся частной практикой. |

|||||

|

(работодатели): |

|

|

|

|

|

|

|

|

|

|

А) организации; |

|

|

|

|

|

|

|

|

|

|

Б) Индивидуальные предприниматели; |

|

|

|

|

|

||||

|

В) |

Физические |

лица, |

|

не |

признаваемые |

|

|

|

|

|

индивидуальными предпринимателями |

|

|

|

|

|

||||

|

|

|

||||||||

|

Не являются плательщиками ИП и предприятия, перешедшие на упрощенную систему налогообложения |

|||||||||

|

(УСН) или на уплату единого налога на вмененный доход. |

|

|

|||||||

2. Объект налогообложения |

Как работодатели: выплаты и иные вознаграждения, |

Как индивидуальные предприниматели, адвокаты: |

||||||||

|

начисляемые налогоплательщиками в пользу физ. |

доходы за вычетом расходов, связанных с их |

|

|||||||

|

лица по трудовым и гражданско-правовым договорам, |

извлечением |

|

|

||||||

|

предметом которых |

является |

выполнение работ, |

|

|

|

||||

|

оказание услуг, а также выплаты по авторским дого- |

|

|

|

||||||

|

ворам |

|

|

|

|

|

|

|

|

|

3. Налоговая база |

Для организации и ИП, производящих выплаты физическим лицам определяется как сумма выплат и иных |

|||||||||

|

вознаграждений, начисленных налогоплательщиками за налоговый период в пользу физических лиц. База |

|||||||||

|

для начисления страховых взносов в отношении каждого физического лица на 2014 г. была установлена в |

|||||||||

|

сумме, не превышающей 624000 руб. нарастающим итогом с начала расчетного периода. С сумм выплат и |

|||||||||

|

иных вознаграждений в пользу физ. лица, превышающих 624000 руб., нарастающим итогом с начала |

|||||||||

|

расчетного периода страховые взносы не начисляются. Если сумма выплат и иных вознаграждений в пользу |

|||||||||

|

физ. лиц превысит величину 624000 руб., с указанных выплат взимаются дополнительные взносы в ПФР по |

|||||||||

|

пониженной ставке 10%. В ФСС РФ и ФФОМС дополнительные страховые взносы не взимаются. |

|

||||||||

|

|

Продолжение таблицы 4 |

|

|

|

4. Суммы, не |

Согласно ст. 238 НК: |

|

подлежащие |

1) государственные пособия: пособия по временной нетрудоспособности, по безработице, по беременности и родам; |

|

налогообложению |

2) компенсационные выплаты; |

|

|

|

3) единовременная материальная помощь; и др. |

5. |

Налоговые |

Не подлежат налогообложению страховыми взносами следующие из вышеуказанных выплат: |

льготы |

|

1) Государственные пособия, выплачиваемые в соответствии с законодательством РФ, законодательными актами субъектов |

|

|

РФ, решениями представительных органов местного самоуправления, в том числе пособия по безработице, а также |

|

|

пособия и иные виды обязательного страхового обеспечения по обязательному социальному страхованию. |

|

|

2) Все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями |

|

|

представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных |

|

|

действующим законодательством РФ): |

|

|

а) с возмещением вреда, причиненного увечьем или иным повреждением здоровья; |

|

|

б) с бесплатным предоставлением жилых помещений, оплатой жилого помещения и услуг, питания и продуктов, |

|

|

топлива или соответствующего денежного возмещения; |

|

|

в) с увольнением работников, о за исключением компенсации за неиспользованный отпуск; |

|

|

г) с возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации |

|

|

работников; |

|

|

д) с трудоустройством работников, уволенных в связи с осуществлением мероприятий по сокращению численности |

|

|

(штата), реорганизацией или ликвидацией организации; |

|

|

е) с выполнением физическим лицом трудовых обязанностей. |

|

|

3) Суммы единовременной материальной помощи, оказываемой плательщиками страховых взносов: |

|

|

а) Физ. лицам в связи со стихийными бедствием или другими чрезвычайными обстоятельствами в целях возмещения |

|

|

причиненного им материального ущерба или вреда здоровью, а также физическим лицам, пострадавшим от |

|

|

террористических актов на территории РФ; |

|

|

б) Работникам в связи со смертью члена (членов) его семьи; |

|

|

в) суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4000 руб. на |

|

|

одного работника за расчетный период. |

|

|

При оплате плательщиками страховых взносов расходов на командировки как в пределах территории РФ, так и за ее |

|

|

пределами не подлежащие обложению страховыми взносами суточные. |

|

|

Так же существует льготный (пониженный) тариф по взносам, который установлен для налогоплательщиков, |

|

|

осуществляющих определенные виды хозяйственной деятельности (производство, научные исследования и разработки, |

|

|

образование, здравоохранение и т.д.) |

|

|

|

Продолжение таблицы 4 |

|

|

Налоговым периодом признается календарный год. |

|

6. |

Налоговый и отчетный период |

||

|

|

Отчетный период: 1 квартал, полугодие, 9 месяцев |

|

|

|

1) |

Пенсионный Фонд РФ (ПФР) – 22%; |

7. |

Ставки налога |

||

|

|

2) |

Фонд социального страхования РФ (ФСС РФ) – 2,9%; |

|

|

3) |

Федеральный Фонд обязательного медицинского страхования (ФФОМС) -5,1%; |

Плательщики единого налога в рамках упрощенной системы налогообложения, а также Единого налога на вмененный доход для отдельных видов деятельности уплачивают страховые взносы в государственные внебюджетные фонды в обычном порядке.