Материал: Взаимосвязь издержек обращения, объема товарооборота и прибыли от реализации товаров

![]()

где PC - размер снижения (повышения) уровня издержек обращения (%);

Уф - фактический уровень издержек обращения (в процентах к товарообороту);

Уб - уровень издержек обращения базового периода (плановый или предыдущий в процентах к товарообороту).

Темп изменения издержек обращения, который показывает, на сколько

процентов изменился уровень издержек обращения по отношению к базовому уровню,

если последний принять за 100%. Для расчета темпа изменения издержек обращения

используется следующая формула:

где Т- темп изменения издержек обращения (%);

Уф - фактический уровень издержек обращения (в процентах к товарообороту);

Убаз - уровень издержек обращения базового (планового, либо предыдущего) периода (в процентах к товарообороту).

Показатель темпа изменений издержек обращения характеризует интенсивность происходящих изменений издержек.

По размеру изменения (снижения или повышения) уровня издержек обращения определяют сумму их относительной экономии (перерасхода) и дают оценку соблюдению сметы издержек обращения в целом по торговому предприятию.

Относительная экономия (перерасход) издержек обращения, которая

рассчитывается по следующим формулам:

где Оэ - сумма относительной экономии (перерасхода) издержек обращения (руб.);

Т/Обф - фактический товарооборот торгового предприятия за период (руб.);

Уф - фактический уровень издержек обращения торгового предприятия за период (в процентах к товарообороту);

Уб - уровень издержек обращения торгового предприятия в базовом (плановом, предыдущем) периоде (в процентах к товарообороту);

![]() - фактическая сумма издержек обращения торгового предприятия

за период (руб.).

- фактическая сумма издержек обращения торгового предприятия

за период (руб.).

Различие в приведенных формулах заключается в знаке результата: в первой формуле знак "минус" означает, что достигнута относительная экономия издержек, а знак "плюс" - что допущен перерасход издержек; во второй формуле - наоборот.

Смысл данного расчета сводится к тому, чтобы сравнить величину издержек, полученную фактически, с величиной издержек, которая наблюдалась бы при фактическом товарообороте и сохранении их базового уровня.

Пример.

Таблица 1 - Анализ издержек обращения на торговом предприятии (в млн. руб.)

|

Показатели |

Факт. за прошлый год |

Отчетный год |

Отклонение |

В процентах к прошлому году |

||||||||||

|

|

|

По плану |

Факт. |

% |

От плана |

от прошлого года |

|

|||||||

|

Розничный товарооборот |

9028 |

9528 |

9976 |

104,7 |

+448 |

+948 |

110,5 |

835,09 |

874,29 |

899,84 |

102,9 |

+25,55 |

+64,75 |

107,8 |

|

Уровень издержек обращения (в процентах к товарообороту) |

9,250 |

9,176 |

9,020 |

98,3 |

-0,156 |

-0,230 |

97,5 |

|||||||

В отчетном периоде товарооборот торгового предприятия перевыполнен на 4,7% по сравнению с запланированной величиной. Абсолютная сумма издержек обращения возросла по сравнению с запланированной величиной на 2,9%, т.е. товарооборот торгового предприятия рос более быстрыми темпами, чем издержки обращения. Это обусловило снижение уровня издержек на 0,156% к товарообороту (размер снижения уровня издержек обращения). Темп снижения уровня издержек по сравнению с плановыми расчетами составил 1,7% (0,156 : 9,176 x 100). Сумма относительной экономии по торговому предприятию составит 15,56 млн. руб. (9976 х (-0,156) :100). По сравнению с прошлым годом общий уровень издержек обращения по предприятию торговли снизился на 0,230% к товарообороту, что обусловило относительную экономию 22,94 млн. руб. (9976 х х (-0,230) :100). Темп снижения уровня издержек обращения по торговому предприятию в динамике составил 2,5% (-0,230 : : 9,020х100).

На абсолютную сумму и относительный уровень издержек обращения торговых предприятий оказывают влияние различные факторы внешней и внутренней среды. Традиционно из всей совокупности факторов, влияющих на издержки обращения, выделяют наиболее значимые:

изменение объемов товарооборота;

изменение состава и структуры товарооборота;

изменение времени и скорости товарного обращения;

изменение цен на товары, тарифов и ставок за услуги, цен на материальные ресурсы;

изменение производительности труда торговых работников;

эффективность использования материально-технической базы;

развитие и применение прогрессивных торговых технологий;

изменение условий завоза товаров, совершенствование процесса товародвижения;

организационно-структурные изменения в составе торговых предприятий.

Степень влияния отдельных факторов в различных условиях хозяйственной

деятельности неодинакова. Каждое торговое предприятие имеет свою специфику и

возможности для сокращения издержек обращения, что следует учитывать при их

анализе.

1.5 Определение и экономическая сущность

товарооборота

Товарооборот - это объем продаж товаров торговой организацией в денежном выражении за определенный период времени.

Анализ товарооборота позволяет оценивать соответствие имеющихся товаров спросу населения для принятия мер по оптимизации структуры товарооборота, увеличению объема продаж, ускорению оборачиваемости товаров, ритмичности и равномерности продаж. Товарооборот подразделяется на оптовый, розничный и оборот общественного питания.

Оптовый товарооборот - объем продажи товаров производителями или торговыми посредниками покупателям для дальнейшего использования в коммерческом обороте. Обязательный признак операции, относимой к оптовой торговле, - наличие счета-фактуры.

Розничным

товарооборотом называется выраженный в денежной форме объем продаж товаров

<#"816326.files/image011.gif">

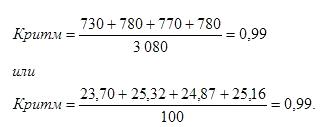

Объем фактического товарооборота превысил прогнозное значение на 0,65% (3 100:3 080*100 = 100,65%), но продажи осуществлялись недостаточно ритмично по сравнению с прогнозом, так как изменились объемы и доли продаж в отдельные периоды. Коэффициент ритмичности продаж составил:

Рассчитанные значения коэффициентов ритмичности меньше 1, что свидетельствует о недостаточной ритмичности продаж в отчетном периоде. Прогнозы по объемам продаж выполнялись только в 1 и 2 кварталах, а в 3 и 4 квартале не выполнены. Анализ выполнения прогноза продаж по кварталам необходимо дополнить анализом продажи товаров по месяцам. Этот анализ позволяет оценить равномерность выполнения прогноза товарооборота внутри кварталов, своевременно выявить причины наметившегося несоответствия фактических данных прогнозируемым и принять соответствующие меры.

На

заключительном этапе анализа ритмичности продаж определяют объем снижения

товарооборота в результате нарушения ритмичности продаж по формуле:

ТОКритм

= (1 - Критм)*ТО0

В качестве продолжения и конкретизации анализа общего объема товарооборота изучают ассортимент и структуру товарооборота. Успех деятельности торговой организации в значительной степени зависит от обоснованного формирования ассортимента товаров, соответствующего требованиям покупателей.

Ассортимент товаров - это перечень наименований товаров. Различают полный ассортимент (всех видов и разновидностей), групповой (по родственным группам), внутригрупповой ассортимент, а также основной и дополнительный ассортимент. К основному ассортименту относятся товары, формирующие основную часть объема продаж торговой организации. Товары дополнительного ассортимента реализуются в целях оказания покупателям дополнительных услуг и получения дополнительной прибыли. При анализе определяют коэффициент обновления ассортимента как отношение новых товаров по определенной группе к общему числу их разновидностей. Также при анализе определяют степень выполнения плана по ассортименту.

Для расчета среднего процента по ассортименту необходимо разделить товарооборот, засчитанный в счет плана, на величину планового товарооборота. Выполнение плана по ассортименту не всегда означает выполнение плана по структуре. Анализ товарооборота торгового предприятия по товарной структуре предполагает количественную и стоимостную оценку реализации отдельных товаров и товарных групп в общем объеме товарооборота, а также определение динамики структурных сдвигов.

Результаты анализа используются для изучения влияния структуры товарооборота на основные показатели деятельности: валовой доход, издержки, прибыль и выявления соответствия структуры товарного предложения покупательскому спросу - и оказывают решающее воздействие на формирование заказов поставщикам и выбор самих поставщиков. Анализ товарооборота по товарным группам и отдельным товарам ведется на основе данных квартальных и годовых отчетов о реализации товаров. Выявленные результаты позволяют определить положительные стороны работы, закрепить и развивать их в планируемом периоде, а также вскрыть недостатки и наметить мероприятия по их устранению на перспективу.

Установив

изменения в структуре товарооборота, необходимо определить причины, вызвавшие

изменения товарооборота. Это является важнейшим моментом анализа товарооборота.

Здесь можно использовать формулу балансовой увязки показателей товарооборота:

+

П = ТО+ В + Е + У + 32

где 31 - товарные запасы на начало планируемого периода;

П - поступление товаров;

ТО - реализация (продажа) по общему объему и по отдельным товарным группам;

В - выбытие товара (возврат на склад или передача в другой отдел);

Е - естественная убыль;

У - уценка товаров;

- товарные запасы на конец периода.

Влияние

на объем товарооборота показателей товарного баланса можно рассчитать

балансовым методом путем исчисления разницы между фактическими и плановыми

(базисными) величинами.

1.8 Система «взаимосвязь издержек, объема

реализации и прибыли»

Прибыль от торговой деятельности взаимосвязана с показателями объема товарооборота, доходов и издержек обращения. Система этой взаимосвязи, получившая название "взаимосвязь издержек, объема реализации и прибыли", позволяет выявить роль отдельных факторов в формировании прибыли от реализации товаров.

С помощью этой системы можно определить:

объем реализации товаров, обеспечивающий безубыточную торговую деятельность, т. е. "точку безубыточности" ("порог рентабельности") торговой организации;

плановую сумму прибыли от реализации товаров при заданных плановых значениях объема товарооборота, доходов и издержек обращения;

необходимый объем товарооборота при заданной целевой сумме балансовой прибыли от реализации товаров;

"предел безопасности" ("запас финансовой прочности") торговой организации, т. е. размер возможного снижения объема товарооборота при неблагоприятной конъюнктуре потребительского рынка, который позволяет торговой организации осуществлять прибыльную деятельность.

Точка безубыточности - это такой объем реализации товаров, при котором торговая организация не получает ни прибыли, ни убытка.

Для

достижения точки безубыточности торговая организация должна обеспечить объем

реализации товаров, при котором сумма доходов от реализации товаров

(реализованных торговых надбавок) сравняется с суммой издержек обращения как

постоянных, так и переменных. Точку безубыточности можно определить по формуле

.

Рт.б

=ИОпост*100/Уд-Уи.пер

где Ртб - объем реализации товаров, обеспечивающий достижение точки безубыточности, руб.;

ИОпост - сумма постоянных издержек обращения, руб.;

У - уровень доходов от реализации товаров к товарообороту, %;

Уипер - уровень переменных издержек обращения к товарообороту, %.

Одним из важных показателей является маржинальная прибыль (МП), которая представляет собой разность суммы доходов от реализации товаров и суммы переменных издержек обращения.

Маржинальная прибыль служит мерой оценки способности торговой организации покрывать постоянные издержки обращения (Ипост) и формировать необходимую балансовую прибыль (ПБ).

Балансовая прибыль формируется при превышении маржинальной прибыли над постоянными издержками обращения (МП > Ипост); точка безубыточности достигается при их равенстве (МП = Ипост); деятельность будет убыточной, если маржинальная прибыль меньше постоянных издержек обращения (МП < Ипост).

Достижение точки безубыточности и формирование балансовой прибыли зависят от соотношения постоянных и переменных издержек обращения. Это соотношение называется операционным рычагом. Чем выше доля постоянных издержек обращения в общей их сумме, тем позже достигается точка безубыточности, т. е. торговой организации необходимо для достижения этой точки реализовать гораздо больший объем товаров, чем при сравнительно меньшей доле постоянных издержек обращения. Вместе с тем при дальнейшем наращивании объема реализации товаров (после преодоления точки безубыточности) темп прироста прибыли от реализации товаров будет превышать темп прироста товарооборота. Это связано с тем, что за счет постоянных издержек обращения общий их уровень в процентах к товарообороту будет снижаться, увеличивая тем самым при прочих равных условиях сумму прибыли.

Эффект операционного рычага (Э) рассчитывается как отношение маржинальной прибыли к балансовой прибыли.

Товарооборот торговой организации составил 20 млн руб., доходы от реализации товаров - 4 млн руб. (20% к товарообороту); постоянные издержки обращения - 1,2 млн (6% к товарообороту); переменные издержки обращения- 1,8 млн руб. (9% к товарообороту).

Решение

Рассчитаем точку безубыточности и эффект операционного рычага:

Рт6 =1,2 млн руб. 100 / 20%-9%= 10,9 млн руб.

МП = 4 млн руб. - 1,8 млн руб. = 2,2 млн руб. БП = 2.2 млн руб. - 1,2 млн руб. = 1 млн руб. Эо.р = 2,2 млн руб.: 1 млн руб. = 2,2.

В нашем примере эффект операционного рычага 2,2 означает, что любое изменение чистого дохода от реализации товаров влечет за собой изменение балансовой прибыли в пропорции 1:2,2. Допустим, у торговой организации появилась возможность увеличить товарооборот и при прочих равных условиях чистый доход от реализации товаров на 10%, в этом случае балансовая прибыль возрастет на 22%. При уменьшении товарооборота и чистого дохода от реализации товаров сила операционного рычага возрастает, что влечет за собой серьезное снижение прибыли. В нашем примере уменьшение товарооборота и соответственно чистого дохода на 5% повлечет снижение прибыли на 11%.

Для

определения необходимого объема товарооборота при заданной целевой сумме

прибыли от реализации товаров используется следующая формула:

Рт.цюп

= (Ипост+Пц)*100 / Уд - Уи.пер

где Ртцп - объем реализации товаров, обеспечивающий получение плановой (целевой) суммы прибыли от торговой деятельности, руб.;

Пц - сумма плановой (целевой) прибыли, руб.;

У - уровень доходов от реализации товаров к товарообороту, %;

Уи.пер- уровень переменных издержек обращения к товарообороту, %.

Пример:

Торговая организация поставила цель получить за год 5 млн руб. прибыли от реализации товаров. Постоянные издержки обращения составят 6 млн руб., уровень доходов от реализации товаров - 21% к товарообороту, уровень переменных издержек обращения - 10% к товарообороту.