Материал: Взаимосвязь издержек обращения, объема товарооборота и прибыли от реализации товаров

Взаимосвязь издержек обращения, объема товарооборота и прибыли от реализации товаров

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРЦИИ

Российский государственный торгово-экономический университет

челябинский институт (филиал)

Кафедра ФИНАНСОВ, БУХГАЛТЕРСКОГО

УЧЕТА И АУДИТА

КУРСОВАЯ РАБОТА

по дисциплине «Финансы торговых организаций»

тема: «Взаимосвязь издержек

обращения, объема товарооборота и прибыли от реализации товаров»

Выполнил: студент 5 курса

специальности «Финансы и кредит»

заочной формы обучения __________________________ А.Н. Молчанова

Проверил:

старший

преподаватель __________________________ Е.Л. Павленко

Челябинск 2014

СОДЕРЖАНИЕ

ГЛАВА 1. ИЗДЕРЖКИ ОБРАЩЕНИЯ И ТОВАРООБОРОТ ТОРГОВОГО ПРЕДПРИЯТИЯ

.1 Определение и экономическая сущность издержек обращения

.2 Классификация издержек обращения

.3 Планирование издержек и прибыли в сфере обращения

.4 Анализ издержек на торговых предприятиях

.5 Определение и экономическая сущность товарооборота

.6 Структура и система показателей товарооборота

.7 Задачи и методы анализа и оценки товарооборота

.8 Система «взаимосвязь издержек, объема реализации и прибыли»

ГЛАВА 2. ВЗАИМОСВЯЗЬ ИЗДЕРЖЕК ОБРАЩЕНИЯ, ОБЪЕМА ТОВАРООБОРОТА И ПРИБЫЛИ ОТ РЕАЛИЗАЦИИ НА ПРЕДПРИЯТИИ ООО «АРГО»

.1 Организационно-экономическая характеристика ООО «АРГО»

.2 Анализ издержек обращения, товарооборота и прибыли ООО «АРГО»

.3 Рекомендации по увеличению прибыли

.4 Способы уменьшения расходов

.4.1 Снижение расходов по конкретным статьям затрат

.4.2 Системный подход снижения затрат

Заключение

Список литературы

Приложение

ВВЕДЕНИЕ

Любое предприятие является связующим звеном, между возникающими потребностями людей и возможностями удовлетворения этих потребностей. Создаваясь, оно ставит перед собой задачу производить товары, выполнять работы и услуги для потребления, и стремится получить максимальную прибыль при минимальных затратах. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения социальных и материальных проблем предприятия. За счет прибыли выполняются обязательства перед бюджетом, банками и другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятий. Они характеризуют степенью деловой активности и финансового благополучия.

Для обеспечения прибыльности своего дела предпринимателю следует глубоко анализировать сложившуюся ситуацию на рынке, а также внутри своего предприятия. Достижение главной цели максимизации прибыли, возможно, только при правильном и продуманном планировании деятельности торгового предприятия. В моей курсовой работе я рассмотрю показатели деловой активности, способствующие получению прибыли: товарооборот и издержки обращения.

Главной частью курсового проекта является показать взаимосвязь издержек обращения, объема товарооборота и прибыли от реализации товаров, и выявить пути повышения прибыли, связанные с этими показателями.

ГЛАВА 1. ИЗДЕРЖКИ ОБРАЩЕНИЯ И ТОВАРООБОРОТ ТОРГОВОГО ПРЕДПРИЯТИЯ

1.1 Определение и экономическая сущность

издержек обращения

Издержки обращения - это выраженные в денежной форме затраты живого и овеществленного труда, необходимые для доведения товаров от производителя (поставщика) до потребителя.

Издержки обращения возникают у предприятий, осуществляющих товарное

обращение, - у торговых предприятий и предприятий различных заготовительных

систем. Однако не все их затраты могут быть отнесены к издержкам обращения.

Расходы, отражающие перераспределение средств (налоги, штрафы, пени) либо

вызванные недостаточностью контроля и учета (списание дебиторской

задолженности), а также убытки, произошедшие по случайным причинам (стихийные

бедствия) и не обусловленные торговым процессом, к издержкам обращения не

относятся и списываются за счет прибыли торгового предприятия. Кроме того, не

учитываются в издержках обращения затраты подразделений неторговой

деятельности, находящихся в ведении торговых предприятий.

1.2 Классификация издержек обращения

Издержки обращения торговых предприятий классифицируются по:

участию в образовании стоимости.

По этому признаку все издержки обращения делятся на чистые и дополнительные.

Чистые издержки обращения - это затраты торговых предприятий, которые, являясь общественно необходимыми, непроизводительны по своей сути. Существование чистых издержек обращения обусловлено тем, что процесс доведения товаров до потребителя производится путем купли-продажи и смены формы стоимости. К чистым издержкам обращения торговых предприятий относятся расходы, связанные с рекламой, денежным оборотом, ведением кассовых и бухгалтерских операций и др.

Дополнительные издержки обращения - это затраты торговых предприятий, которые обусловлены продолжением процессов производства в сфере обращения. К дополнительным издержкам относятся расходы на транспортировку, хранение товаров, их доработку, фасовку, упаковку и др.

В торговых предприятиях не ведется раздельного учета чистых и дополнительных издержек обращения. Но отечественная и зарубежная практика свидетельствует, что существует тенденция постепенного уменьшения доли дополнительных и возрастания доли чистых издержек обращения в общей их сумме. Это связано с тем, что при наличии насыщенного рынка важнейшим фактором успеха торговых предприятий становится культура обслуживания покупателей. Соответственно, более быстрыми темпами возрастают расходы, направляемые именно на совершенствование процесса обслуживания, т.е. возрастает доля чистых издержек обращения в общей их сумме;

подотраслям деятельности.

По этому признаку можно выделить издержки обращения:

розничных торговых предприятий;

оптовых торговых предприятий;

предприятий массового питания.

Классификация издержек обращения по подотраслям деятельности обусловлена особенностями торгово-технологических процессов в различных торговых предприятиях. Специфика хозяйственной деятельности предопределяет высокий уровень издержек, как правило, на предприятиях массового питания, а наиболее низкий - на предприятиях оптовой торговли. Различия торговой технологии детерминируют различия в составе и структуре издержек торговых предприятий различных подотраслей деятельности (например, в затраты предприятий питания включаются не только издержки обращения, но и издержки производства), которые в конечном итоге в значительной степени предопределяют разницу в подходах к ценообразованию;

выполняемым задачам.

По этому признаку все издержки обращения можно разделить на операционные и административно-управленческие.

Операционные издержки обращения - это расходы торговых предприятий, которые связаны с осуществлением основной деятельности, т.е. обусловлены непосредственным продвижением товаров из сферы производства в сферу обращения. К операционным расходам относятся транспортные расходы; заработная плата персонала; расходы по аренде и содержанию зданий, помещений, инвентаря; расходы на текущий ремонт; расходы по хранению и подготовке товаров к продаже и др.

Административно-управленческие издержки - это расходы торговых предприятий, которые связаны с деятельностью аппарата управления, т.е. обусловлены организацией хозяйственной деятельности конкретного предприятия. К административно-управленческим издержкам относятся расходы по заработной плате управленческих работников, почтово-телеграфные, канцелярские расходы и расходы по командировкам и др.;

способу распределения по товарным группам.

По этому признаку все издержки обращения торговых предприятий делятся на прямые и распределительные (косвенные).

Прямые издержки - это расходы торгового предприятия, которые на основании имеющихся документов могут быть отнесены к определенной товарной группе без дополнительных расчетов.

Распределительные (косвенные) издержки - это расходы торгового предприятия, которые на основании имеющихся документов невозможно отнести к определенной товарной группе, вследствие чего их распределяют между товарными группами после предварительных расчетов;

степени зависимости от изменений объема товарооборота.

По этому признаку все издержки обращения делятся на условно-переменные и условно-постоянные.

Условно-переменные издержки обращения - это затраты торговых предприятий, абсолютная сумма которых уменьшается с изменением объемов товарооборота. К условно-переменным относятся транспортные расходы, расходы по оплате труда, по хранению и подготовке товаров к продаже, потери товаров, проценты за пользование кредитом и др.

Условно-постоянные издержки обращения - это затраты торговых предприятий, абсолютная сумма которых остается постоянной при изменении объемов товарооборота. К условно-постоянным относятся расходы по аренде, содержанию и текущему ремонту зданий, помещений и инвентаря, износ спецодежды, расходы на рекламу и др.

Деление издержек на переменные и постоянные в значительной мере является условным, так как учитывает влияние только одного фактора: изменения объема товарооборота. Однако на величину издержек обращения торговых предприятий одновременно оказывает влияние множество факторов, поэтому характер их изменения может быть различным в зависимости от конкретной ситуации;

видам затрат.

Данный признак классификации издержек обращения является основным. По этому признаку затраты торговых предприятий можно разделить на следующие укрупненные группы:

оплата труда работников торговых предприятий;

оплата услуг других отраслей экономики (транспорта, связи, коммунального хозяйства);

материальные потери (убыль и потери товаров);

другие расходы (подготовка кадров, охрана труда и социальное

страхование).

1.3 Планирование издержек и прибыли в сфере

обращения

В народнохозяйственном плане определяется общая сумма издержек обращения, необходимая для обеспечения нормальной работы торговых организаций, а также уровень издержек в процентах к общему объему розничного оборота, отдельно но торговым организациям и предприятиям общественного питания.

Издержки обращения рассчитываются по следующим видам расходов: транспортные расходы; заработная плата (основная и дополнительная); расходы по аренде и содержанию зданий, помещений, сооружений, инвентаря (включая охрану, не состоящую в штате предприятия) и текущему ремонту; износ санспецодежды, столового белья, малоценных предметов, посуды и обеденных приборов; расходы па топливо, пар и электроэнергию (для производственных целен); расходе по храпению, подработке, подсортировке и упаковке товаров; по содержанию холодильных установок (кроме заработной платы штатных работников); расходы по торговой рекламе; расходы и потери по таре (за вычетом доходов по операциям с тарой) ; прочие расходы.

На всех уровнях и стадиях планирования при определении плановой величины издержек обращения учитываются такие факторы, как изменение объема и структуры товарооборота, оснащение торговли более совершенным оборудованием, совершенствование организационной структуры торговли и общественного питания, улучшение управления и др.

Исходя из сложившегося уровня издержек обращения и плана товарооборота определяется планируемая величина издержек обращения по условиям базисного года, а также размер и темп снижения уровня издержек обращения.

Прибыль от реализации товаров определяется как разность между валовым доходом и издержками обращения. Под валовым доходом понимается реализованное наложение в форме торговых скидок и накидок в пользу торгующих организаций.

Общая прибыль в торговле складывается из прибыли от реализации товаров в

розничной торговле, в общественном питании, а также от продажи товаров в

оптовой торговле. Кроме того, при расчете прибыли учитываются финансовые

результаты от операций с тарой. Прибыль торговых предприятий включает также

прибыль от выполнения работ и реализации услуг подсобных и обслуживающих

производств, состоящих на балансе предприятия

1.4 Анализ издержек на торговых предприятиях

Основными задачами анализа издержек обращения на торговых предприятиях являются:

изучение объема структуры и динамики затрат;

исследование факторов, оказывающих влияние на общий уровень издержек обращения и количественное измерение этого влияния;

выявление непроизводительных расходов и потерь и разработка мероприятий по их устранению.

Анализ издержек может проводиться как в целом, так и по отдельным статьям.

Издержки обращения анализируются с использованием системы следующих показателей.

Абсолютная сумма издержек обращения и ее изменение в динамике.

Разница между абсолютными значениями величины издержек обращения в динамике называется показателем абсолютного перерасхода (или экономии) издержек.

![]()

где ![]() - абсолютный перерасход (экономия) издержек обращения;

- абсолютный перерасход (экономия) издержек обращения;

![]() - абсолютная сумма издержек в отчетном периоде;

- абсолютная сумма издержек в отчетном периоде;

![]() - абсолютная сумма издержек в базовом периоде.

- абсолютная сумма издержек в базовом периоде.

Абсолютные значения издержек обращения торговых предприятий содержатся в документах первичного бухгалтерского учета. Абсолютная сумма издержек по отдельным предприятиям (и в целом по всей торговле) характеризует, во что обходится конкретному предприятию (либо народному хозяйству) товародвижение.

Абсолютная сумма издержек обращения в значительной степени зависит от абсолютной суммы товарооборота: при росте объема товарооборота абсолютная сумма издержек обращения, как правило, возрастает, уменьшение же объема товарооборота приводит к абсолютной экономии издержек. Следовательно, анализ расходов торговых предприятий необходимо увязывать с изучением товарооборота. Такая возможность появляется при использовании относительных показателей, т.е. когда оценка расходов дается не по абсолютной сумме, а по их уровню в процентах к обороту.

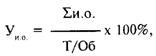

Относительный уровень издержек обращения, который рассчитывается по

следующей формуле:

где Уи.о. - относительный уровень издержек обращения (%);

![]() - абсолютная сумма издержек обращения за определенный период

времени;

- абсолютная сумма издержек обращения за определенный период

времени;

Т/Об - товарооборот торгового предприятия за тот же период времени.

Относительный уровень издержек обращения, выраженный в процентах к

товарообороту, показывает долю издержек обращения в объеме товарооборота

предприятия торговли (в процентах) или долю, которую занимают издержки в сумме

отпускных цен конкретного предприятия. Отклонение относительного уровня издержек

обращения от базового (планового или предыдущего) периода называется размером

снижения (или повышения) уровня издержек обращения, который рассчитывается по

следующей формуле: