Дипломная (вкр): Выбор режима налогообложения

Попробуем разобраться в этом в общем виде. В действительности, довольно просто сравнить УСН6 при использовании физического и юридического лиц. Чистая прибыль в данном случае отличается на разницу между взносами за ИП и налогами и взносами с заработной платы учредителя в организации. Если взять за условие то, что все преподаватели имеют одинаковое количество групп, приносят одинаковый доход, получают одинаково пропорциональную заработную плату (50% от дохода, включая налоги и взносы), то формула для нахождения переломного значения количества работников выглядит следующим образом:

((n+1)*r - 300 000)*0,01 + МРОТ*12*(26%+5,1%) = r*0,332/1,202; (1)

Где: r - доход от одного работника за год;

n - оптимальное количество работников;

МРОТ - минимальный размер оплаты труда в месяц в расчетом году.

В данном случае, r = 153,6 тыс. руб., МРОТ в 2015 году = 5965 руб., поэтому при подстановке получаем, что n = 11,7, то есть при использовании меньше 12 работников выгоднее использовать УСН6 для ИП, при 12 и более - УСН6 для юридического лица. Однако в нашем случае также существует патент, который является еще более выгодным, но подходит только для количества работников до 15 человек. Если бы n был равен больше 15, то точкой перехода было бы просто n, округленное в большую сторону. Кроме того, не стоит забывать о работниках, которые не приносят доход напрямую. В нашем случае это координатор. Он учитывается при расчете среднесписочной численности, а поэтому количество таких работников в случае их существования необходимо прибавлять к n.

.3 Схемы оптимизации налогообложения

В данном параграфе будут рассмотрены случаи, когда несколько предпринимателей «объединяют силы» и, используя разные режимы налогообложения, уменьшают свою налоговую нагрузку или же один предприниматель действует как от своего лица, так и от владельца предприятия.

Вариант 1. Совмещение режимов с реальными и вмененными доходами.

Суть данной схемы довольно проста. Опишем ее в виде ситуации.

Допустим, есть супруги, каждый из которых занимается предпринимательской

деятельностью. В собственности у одного из супругов есть нежилое помещение

средних размеров площади (например, 500 кв. м.). Тогда он может как физическое

лицо сдавать это помещение в аренду организации, во главе которой стоит другой

супруг. Сам предприниматель использует патентную систему налогообложения, то

есть реальный размер его дохода не приводит к увеличению налоговых платежей. В

это же время организация использует упрощенную систему «доходы минус расходы»,

то есть она заинтересована в повышении расходов с целью уменьшения

налогооблагаемой базы (конечно, если эти же деньги получит аффилированное

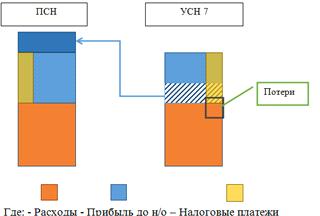

лицо). В итоге схематично это может быть представлено следующим образом:

Рис. 12

Фактически происходит перемещение части дохода от организации к предпринимателю, но в первом случае необходимо заплатить дополнительный налог, что влечет за собой «потери», а при использовании схемы дополнительного налогообложения не возникает. Конечно же, не стоит злоупотреблять этой возможностью, так как налоговые органы могут придраться к чрезмерно завышенной арендной плате, но использовать этот метод в разумных целях вполне допустимо. Аналогично можно использовать вместо патентной системы ЕНВД, а вместо УСН7 - ЕСХН (если позволяют критерии) или общую систему налогообложения.

Вариант 2. Совмещение УСН7 и ЕНВД в розничной торговле.

В предыдущем параграфе была рассмотрена ситуация, в которой индивидуальный предприниматель оказывает образовательные услуги, имея при этом лицензию. Теперь предположим, что он все-таки решил создать юридическое лицо и выбрал в качестве режима налогообложения УСН7. Как и в любом другом образовательном учреждении для предоставления качественных услуг необходимы не только грамотные преподаватели, но и материалы для подготовки. Соответственно, предприниматель решает самостоятельно продавать литературу всем желающим клиентам. Здесь и появляется возможность для оптимизации.

С одной стороны, бизнесмен может торговать от лица предприятия. Тогда увеличивается налогооблагаемая база и, как следствие, налоговые платежи. Если оборот продаж невелик, то это вполне приемлемо. Теперь представим ситуацию, когда небольшая организация постепенно разрастается, например, в полноценную языковую школу. В этом случае оборот продаж увеличивается, и возникают вышеописанные последствия. Что может предпринять владелец школы?

В первую очередь, нужно вспомнить, что, создав юридическое лицо, предприниматель никаким образом не ограничил себя в индивидуальной деятельности. Другими словами, он в качестве ИП может использовать другую систему налогообложения. В этой ситуации оптимизация возникает при помощи ЕНВД. Бизнесмен может арендовать площадь в несколько квадратных метров на «территории» школы, и организовать там точку продажи, удовлетворяя всем критериям для использования данного режима. Физическим показателем является площадь торгового места, а значит, налог будет минимальным.

Также необходимо сказать об еще одной особенности данного бизнеса. Согласно закону, предприниматель обязан обеспечить обучающихся питанием. В данном случае можно воспользоваться субарендой и привлечь компанию, которая предоставит торговый автомат с едой и будет следить за наличием таковой внутри. Это позволит владельцу школы не переключаться на другую сферу деятельности, а также даст небольшой, но стабильный дополнительный доход.

2.4 Алгоритм выбора оптимального специального режима налогообложения

Прежде всего, нужно определить, какие виды специальных режимов можно выбрать в зависимости от:

) вида деятельности;

) количества наемных работников;

) организационно-правовой формы;

) выручки за год (или первые девять месяцев).

Далее нужно отталкиваться от следующих факторов:

) отношение фактического дохода предприятия за год к вмененному доходу (обозначим как R);

) рентабельность продаж Ps;

) доля фонда оплаты труда предприятия в его выручке за год (Ws).

Смело можно сказать, что при относительно больших оборотах (до 60 млн руб. за год) самыми выгодными оказываются ЕНВД и ПСН, так как остаются фиксированными величинами вне зависимости от оборота предприятия. Однако при относительно маленьких реальных доходах ситуация намного сложнее. Для этого необходимо попарно сравнить специальные налоговые режимы и сформировать зоны, в которых какой-либо из них наиболее выгоден.

Первая часть расчетов заимствована из курса лекций В.В. Зябрикова:

Рис. 13 Попарное сравнение УСН6 и УСН7

На данном рисунке представлено сравнение режимов УСН6 и УСН7 в зависимости от Ws и Ps. Наименьшая налоговая нагрузка показана зонами 1,2 и 3,4 для УСН6 и УСН7 соответственно. Это означает, что если существует фирма, которая удовлетворяет только требованиям упрощенной системы налогообложения из всех специальных режимов, то зная значения двух заданных показателей можно сразу же сказать, какой вид «упрощенки» для нее выгоднее. Однако чаще всего встречаются ситуации, когда организация также может применять ЕНВД. Что делать в этом случае?

Проведем попарное сравнение УСН 6 и ЕВНД:

Рис. 14 Попарное сравнение УСН6 и ЕНВД

Зона 1 и 2 - УСН6, 3 и 4 - ЕНВД.

Далее можно было бы совместить графики и получить некие зоны в трехмерном пространстве, однако, это было бы не совсем наглядно и ставило бы под сомнение смысл данных расчетов. Поэтому было принято решение создать алгоритм в виде блок-схемы, которая помогает в считанные секунды выбрать оптимальный специальный режим налогообложения, владея следующей информацией:

) Можно ли применять ЕНВД для данного вида деятельности? Если да, то необходимо узнать, чему равен потенциально возможный годовой доход и найти R - коэффициент дохода. Если нет, то перейти по стрелке «Нет» в первом вопросе.

) Какова рентабельность продаж Ps?

) Чему равна доля ФОТ в выручке, т.е. Ws.

Созданный алгоритм выглядит следующим образом:

Рис. 15

Проверим данным алгоритм на работоспособность:

Предположим, что предприниматель, которому подходит ЕНВД, знает вмененный доход за год и решает воспользоваться данным алгоритмом.

Пусть R=2, Ws=0,2, Ps=0,1. Тогда согласно алгоритму наиболее выгодный режим УСН7. Подтвердим это расчетами.

УСН6: T = 3%+6%=9%; УСН7: T = 6%+0,7%=6,7%;

ЕНВД: T = 7,5%/2+6%=9,75%.

Действительно, алгоритм указал верный режим.

Помимо всего этого, факторы, влияющие на выбор, выбраны таким образом,

чтобы наиболее реально оценивать ситуацию на предприятии: показатель R растет по мере роста доходов фирмы, Ws - по мере роста количества

работников и фирмы в целом, Ps -

по мере увеличения эффективности деятельности предприятия. Поэтому на первых

этапах чаще всего фирмы находятся на правом участке схемы, где лучше всего

использовать УСН6, а затем, расширяясь в размерах, движутся в левую ее часть,

получая потенциальные выгоды от использования ЕНВД.

Заключение

В современном мире все больше ценится такой фактор производства, как информация. Предприниматель, обладающий недостаточными знаниями в какой-либо из областей бизнеса, практически обречен на провал. Слово «оптимизация» становится обыденным, наиболее успешные предприниматели тщательно изучают любые мелочи для возможной экономии, а тот, кто ведет бизнес «по старинке» зачастую не в силах совладать с «молодыми» и напористыми игроками рынка. Отсутствие желания или неспособность внедрять инновации, пренебрежение к изменениям в законодательстве, оцениванию конкурентов, переоценка своих собственных знаний и недоверие компетентным экспертам в разных сферах чаще всего приводит к снижению темпов роста в лучшем случае и к неконкурентоспособности бизнеса в худшем. Необходимо тщательно изучать области, которые прямо или косвенно влияют на ведение предпринимательской деятельности. Одной из них как раз является налоговая сфера. Этот факт в очередной раз подтверждает актуальность данного исследования, направленного на поиск путей налоговой оптимизации.

В ходе написания данной выпускной квалификационной работы были получены следующие выводы:

) проведенный сравнительный анализ существующих режимов налогообложения и изученные тенденции в развитии современной налоговой системы показали, что в общем случае наиболее выгодным специальным режимом с точки зрения налоговой нагрузки является ЕСХН, при котором данный показатель в среднем по России равен менее 1%. В первую очередь, это связано с поддержкой государством сельского хозяйства. Однако вследствие жестких ограничений применять данный режим может очень малая доля предприятий (за 2014 год около 2% всех организаций и предпринимателей). Самым популярным режимом неизменно остается УСН, большинство выбирают его не только из-за довольно низкой нагрузки, но и простоты учета. Говоря о режимах, основой которых является вмененный доход, то есть ЕНВД и ПСН, то в последние годы они становятся взаимозаменяемыми, у них совпадает большая часть видов деятельности. Тем не менее, более предпочтительным пока что остается ЕНВД. Вскоре же ситуация существенно поменяется, так как с 1 января 2018 года данный специальный режим будет недоступен для использования, а значит, вероятнее всего, будут пересмотрены критерии и для патентной системы как приемника вышеупомянутого;

) расчет налоговой нагрузки для различных видов деятельности, поиск оптимальных режимов налогообложения на предпринимателей позволили выявить факторы, влияющие на величину нагрузки: доля фонда оплаты труда в выручке Ws, рентабельность продаж Ps и коэффициент дохода (отношение реального дохода компании к вмененному) R. С помощью вариации данных факторов можно значительным образом уменьшать обязательные платежи налогового характера, проводить детальный анализ и выявлять, какие «места» предприятия наиболее уязвимы, в каких случаях оптимизация представляется возможной, а в каких - нет;

) на основе выявленных факторов был предложен алгоритм, позволяющий выбрать оптимальный режим налогообложения из набора УСН6, УСН7 и ЕНВД (т.е. наиболее часто встречающаяся ситуация), построенный на основе вышеописанных факторов - Ws, Ps и R. Созданный алгоритм очень прост в использовании, подходит фактически как для организаций, так и для индивидуальных предпринимателей (если они удовлетворяют критериям для перехода на данные специальные режимы).

Полученные результаты позволяют подойти к выбору налогового режима с

другой стороны, наглядно демонстрируя, какие факторы и в какой степени влияют

на этот выбор. Кроме того, в очередной раз стоит отметить необходимость

заблаговременного изучения данного вопроса, так как в настоящий момент в

условиях серьезной конкуренции и нарастающего кризиса, уменьшение налоговой

нагрузки является одним из лучших путей оптимизации экономического положения

уже существующей фирмы в целом, а также возможностью получения значительных

конкурентных преимуществ начинающими предпринимателями.

Список использованной литературы

1. Зябриков, В.В. Налоги и налоговое планирование [Электронный ресурс]: курс лекций, 2015;

. Налоговый кодекс Российской Федерации (часть вторая): от 05.08.2000 № 117-ФЗ: (принят ГД ФС РФ 19.07.2000): (ред. от 22.07.2005): (с изм. и доп., вступающими в силу с 01.01.2006) // КонсультантПлюс. ВерсияПроф [Электронный ресурс]. - Электрон. дан. - [М., 2005];

. Вылкова, Е.С. Налоговое планирование. Теория и практика: учебник для вузов / Е.С.Вылкова - 2-е изд., перераб. и доп. - М.: Издательство Юрайт, 2014. - 660 с. - Серия: Бакалавр. Углубленный курс;

. Акжигитова, А.Н. Налоги и налоговое планирование [Электронный ресурс]: Учебное пособие. - Пенза: Пензенский гос. ун-т, 2008. - 138 с.;

. Большухина, И. С. Налоговое планирование: учебное пособие / И. С. Большухина. - Ульяновск: УлГТУ, 2011. - 122 с.;

. Мусаева Х. М., Иманшапиева М. М. Системы налогообложения субъектов малого бизнеса: опыт индустриальных стран и возможности его использования в условиях Российской Федерации // Налоги и налогообложение. 2011. № 8.;

. Иванова, С.А. Налоги и налогообложение [Электронный ресурс]: учеб. пособие / Тамбов: Изд-во Тамб. гос. техн. ун-та, 2005. 80 с.;

. Арсаева, И. Л. Специальные налоговые режимы в развитии малого и среднего бизнеса в РФ // Управление экономическими системами: электронный научный журнал. 2015. № 8 (80).;

. Гребеник В.В., Кривцов О.Ф. Налоги и налогообложение: Учебно-методические материалы / Сост.: В.В. Гребеник, О.Ф. Кривцов. - М.: МИЭМП, 2007. - 28 с.;

. Липатова, И. В. Специальный налоговый режим в аграрном секторе экономики: теоретические и организационные основы / И. В. Липатова // Все для бухгалтера. - 2008. - № 4. - 97 с.;

. Дондукова Г.Ч., Хантаева Н.Л., Монголова Н.В. Теория налогообложения: Учебное пособие. - Улан-Удэ: Изд-во ВСГТУ, 2007. - 120 с.;

. Иванова, С.А. Налоги и налогообложение: Учебное пособие. - Тамбов: Издательство ТГТУ, 2005. - 80 с.;

. Куликов, Н.И. Налоги и налогообложение (специальные налоговые режимы): учебное пособие / Н.И. Куликов, О.А. Соломина. - Тамбов: Изд-во ФГБОУ ВПО "ТГТУ", 2011. - 100 с.;

. Марчева, И.А. Налоги и налогообложение: Учебно-методическое пособие. - Нижний Новгород: Нижегородский госуниверситет, 2012. - 122 с.;

. Меркулова, Т.А. Налогообложение: Учебное пособие. - Ульяновск: УлГТУ, 2005. - 112 с.;

. Романова, И.Б. Налоги и налогообложение: теория и практика: учебное пособие / И.Б. Романова, Д.Г. Айнуллова. - Ульяновск: УлГУ, 2010. - 91 с.;

. Хантаева, Н.Л. Теоретические основы налогообложения: Учебное пособие. - Улан-Удэ: Издательство ВСГТУ, 2006. - 175 с.;

. Шимширт, Н.Д. Налоги и налогообложение: Учебно-методическое пособие. - Томск: ТГУ, 2005. - 42 с.;

. Майбуров, И. А. Налоги и налогообложение. Палитра современных проблем: монография / под ред. И. А. Майбурова, Ю. Б. Иванова. - М.: Юнити-Дана, 2014. - 375 с.;

. Щепотьев А.В., Яшин С.А. Налоги и налогообложение: учеб. пособие/ А.В. Щепотьев, С.А. Яшин. - Тула: НОО ВПО НП «Тульский институт экономики и информатики», 2011. - 161 с;

. Слепнева, Л. Р. Специальные налоговые режимы: фискальная роль и регулирующее значение для развития малого бизнеса. Известия Иркутской государственной экономической академии. 2015. Т. 25. № 5., 914 с.;