Дипломная (вкр): Выбор режима налогообложения

Выбор режима налогообложения

Оглавление

Введение

Глава 1. Сравнительный анализ существующих режимов налогообложения в РФ

1.1 Специальные режимы налогообложения как путь эволюции российской налоговой системы

1.2 Тенденции в развитии налоговой системы РФ

.3 Анализ режимов на примере розничной торговли

Глава 2. Оптимизация налогообложения на конкретных примерах

.1 Расчет налоговой нагрузки при различных режимах налогообложения при сдаче в аренду

.2 Расчет налоговой нагрузки при различных режимах налогообложения в сфере образования

.3 Схемы оптимизации налогообложения

.4 Алгоритм выбора оптимального специального режима налогообложения

Заключение

Список использованной литературы

Приложения

Введение

налогообложение российский предприниматель торговля

Выбор режима налогообложения - один из первых вопросов, с которым сталкивается предприниматель в начале своего пути. Принятое решение существенным образом влияет на дальнейшее развитие бизнеса, оно может как дать заметное преимущество по сравнению с конкурирующими фирмами, так и подействовать негативным образом вплоть до прекращения предпринимательской деятельности. В современных условиях в малом бизнесе верховенствует жесткая конкуренция, а «резервные запасы» сильно ограничены. Мимолетное изучение данной проблемы и использование различного рода «онлайн» инструментов может помочь сделать правильный выбор в области налогообложения одномоментно, однако в связи с применяемыми каждый год поправками в законодательстве рекомендуется всегда уделять этому вопросу должное внимание.

В соответствии с этим целью данной выпускной квалификационной работы является разработка универсального алгоритма действий, направленного на помощь предпринимателю в выборе наиболее выгодного (оптимального) для него специального режима налогообложения.

Для достижения поставленной цели возникает необходимость выполнения следующих задач:

. Проведение сравнительного анализа существующих режимов налогообложения;

. Изучение тенденций развития современной налоговой системы;

. Расчет налоговой нагрузки при различных режимах налогообложения на конкретных данных;

. Разработка алгоритма выбора оптимального специального режима налогообложения для организации в графическом виде.

Для начала стоит разобраться, что такое специальный режим, какие

специальные режимы существуют и в чем их различия.

Глава 1.

Сравнительный анализ существующих режимов налогообложения в РФ

1.1 Специальные

режимы налогообложения как путь эволюции российской налоговой системы

Для того, чтобы лучше разобраться в существующих специальных налоговых режимах, прежде всего, стоит понять логику законодателей: каковы были предпосылки для возникновения этих режимов, откуда они берут истоки, как происходила их трансформация с течением времени.

Что же такое специальный налоговый режим? В статье 18 Налогового кодекса РФ понятие «специальный налоговый режим» трактуется как «особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов». Однако зачастую, данное законодательное определение порождает критику. Например, по мнению И. В. Липатовой, оно является недостаточно полным, это приводит к тому, что под специальным налоговым режимом можно понимать и оффшорные зоны, и другие режимы налогового благоприятствования для отдельных территорий, а также льготное налогообложение в рамках общего налогового режима.

В свою очередь, В. М. Фокин, акцентируя внимание на высокую значимость регулирующей и фискальной функций налогов и их тесную взаимосвязь, определяет специальный налоговый режим как «особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в случаях и порядке, установленных Налоговым кодексом РФ, а также федеральными законами, действующими в соответствии с ним».

Однако в приведенных выше определениях не прослеживается четкого различия между специальным и общим режимами налогообложения. С этим недостатком отлично справляется Л. Р. Слепнева, которая выводит в своей статье следующее определение: «специальный налоговый режим - это особый порядок определения элементов налогообложения, который в отличие от общего налогового режима предусматривает уплату единого налога, обеспечивающего освобождение налогоплательщиков от обязанности уплаты отдельных налогов и сборов».

Помимо определения необходимо систематизировать параметры специальных

налоговых режимов (рис. 1).

Рис. 1 Параметры специальных налоговых режимов

Говоря о первопричинах появления существующих систем налогообложения, стоит совершить небольшой экскурс в историю. Первым из аналогов действующих режимов стал единый сельскохозяйственный налог. Свое зарождение он начал еще в эпоху нэпа (начало 20-х годов xx века) и первоначально имел название продовольственного налога, однако суть его с тех времен изменилась не сильно - крестьянские хозяйства платили натуральный налог с учетом географических, климатических и других факторов. Затем в 1923 году вводится понятие “ЕСХН”, объектом налогообложения становятся земельные участки сельскохозяйственного назначения, а уже через пару лет ЕСХН стал взиматься из фактически полученного дохода. После этого налог существенных изменений не претерпевал, а вышедший в свет Федеральный закон от 29.12.2001 № 187-ФЗ, согласно которому с 1 января 2002 г. в Налоговый кодекс РФ была введена гл. 26.1 «Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)» основывается именно на существовавшем 80 лет назад налоге. Тем не менее, действующая редакция гл. 26.1, введенная Федеральным законом от 11.11.2003 г. № 147-ФЗ, внесла несколько существенное изменение, а именно: в качестве объекта налогообложения выступают доходы, уменьшенные на величину расходов. При этом единая ставка составляет 6% для всех субъектов РФ. Применение этого специального режима заменяет уплату следующих видов налогов:

· Организации освобождаются от уплаты налога на прибыль организаций, налога на имущество организаций, НДС;

· Индивидуальные предприниматели получают освобождение от уплаты налога на доходы физических лиц, налога на имущество физических лиц, НДС.

Говоря об упрощенной системе налогообложения, стоит начать с того, что сама идея начала развиваться намного позже, чем сельскохозяйственный налог, а точнее - в конце 80-х годов прошлого столетия. Разразившийся в то время финансовый кризис показал, что малое количество мелких производств и абсолютное доминирование крупных производственных объединений привело к товарному дефициту, и необходимо было предпринимать меры именно для улучшения положения малых предприятий и предпосылок к созданию новых фирм. Более того, это должно было помочь уменьшить безработицу.

В 1986 и 1988 годах соответственно выходят законы “Об индивидуальной трудовой деятельности” и “О кооперации в СССР”, которые позволяют сделать мощный рывок для развития малого бизнеса путем предоставления различных налоговых льгот налогоплательщикам. Затем выходит Закон “О налогах с предприятий, объединений и организаций”, гласивший, что вновь создаваемые малые предприятия, кроме кооперативов, освобождаются от платежей в бюджет из прибыли (дохода). Помимо этого также предоставлялся льготный порядок амортизации. Основой же действующего режима УСН является вышедший в 1995 году Федеральный закон «О государственной поддержке малого предпринимательства в Российской Федерации». В нем было дано определение понятия “субъект малого предпринимательства” и перечислены льготы, позволявшие уменьшить ставку налога на прибыль с 13% до 8% для одних видов деятельности, и не платить налог на добавленную стоимость для других. А 29 декабря 1995 года был принят Федеральный закон РФ “Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства”, предоставлявший право добровольного перехода на УСН при удовлетворении всего двух требований:

) предельная численность работников - 15 человек;

) совокупный размер валовой выручки данного налогоплательщика не превышает суммы стотысячекратного минимального размера оплаты труда (за исключением некоторых запрещенных видов деятельности).

Безусловным преимуществом данного режима и в то время, и в современные дни является замена совокупности установленных законодательством Российской Федерации федеральных, региональных и местных налогов и сборов одним единым налогом в комбинации с упрощенным порядком ведения учета и отчетности. Объектом налога признавался совокупный доход, полученный за отчетный период (квартал), или валовая выручка, полученная за отчетный период. Однако право выбирать объект налогоплательщики не имели - выбор осуществлялся органом государственной власти субъекта РФ. Ставка при УСН Доходы колебалась от 10% до 20%, а при УСН, где объектом была валовая выручка, - от 3,33% до 6,67%.

Кроме того, №222-ФЗ включал в себя и патентную систему налогообложения для индивидуальных предпринимателей. За основу стоимости патента брались средние данные о фактических средних суммах совокупного годового дохода по группе лиц, осуществляющих тот или иной вид предпринимательской деятельности на территории конкретного субъекта Российской Федерации. Общего алгоритма расчета стоимости патента не было. При ведении гражданами сразу нескольких видов деятельности так же, как и сейчас, необходимо было приобрести патент для каждого из них. На сегодняшний день, УСН регулируется главой НК РФ 26.2 “Упрощенная система налогообложения” от 24.07.2002. Более подробно действующий режим УСН будет рассмотрен далее.

Исторический аспект возникновения такого налогового режима, как ЕНВД, отличается от других. Основной причиной его появления можно считать борьбу с теневой экономикой. В конце 90-х годов фискальная функция налогов выполнялась довольно плохим образом, и для предотвращения этого был введен налог на вмененный доход. Были выбраны виды деятельности, в которых наблюдались наибольшие злоупотребления - сфера общественного питания, розничной торговли, ремонта, перевозок и некоторые другие. Общими чертами выбранных видов являются значительная доля наличных расчетов и непрозрачность учета осуществляемых хозяйственных операций. Поэтому Федеральным законом №148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» от 31.07.1998 закреплялось, что необходимо платить фиксированную сумму (относительно фиксированную) вне зависимости от доходов организации. Применение ЕНВД перестало быть обязательным только с 2013 г. На текущий момент ЕНВД регулируется статьей НК РФ 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» от 4.07.2002.

Если говорить о текущем положении дел, то России все так же необходимо поддерживать и развивать малый бизнес. Так, его роль в экономике зарубежных стран на голову выше, чем в экономике Российской Федерации. По числу малых предприятий на 2011 год РФ отставала от США в 93 раза, от Японии - в 7,7 раза, от Италии - в 4,7 раза; по доле вклада малых предприятий в ВВП РФ отставание от Франции было в 5,6 раза, от США - в 4,7 раза; по доле занятых в малом бизнесе РФ - от Японии в 8,1 раза, от Италии - в 7,6 раза, от США и Франции - в 5,6 раза.

В России как на федеральном, так и на региональном уровнях функционируют

различные программы, стимулирующие малое предпринимательство (в качестве

примера можно привести льготное кредитование или разнообразные субсидии). Тем

не менее, «серьезное и зачастую определяющее значение для развития

предпринимательской деятельности, как отмечают сами предприниматели, имеют

налоговая нагрузка на предпринимательскую деятельность и сложность налогового

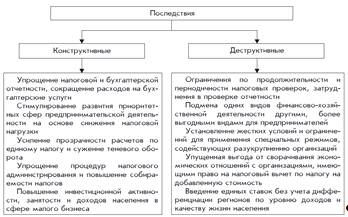

администрирования». Введение специальных режимов хоть частично и разрешает эту

проблему, однако имеет и ряд недостатков. Наиболее наглядно это представлено на

рисунке 2.

Рис. 2 Последствия от установления специальных налоговых режимов для

экономики России

Как было сказано ранее, суть специальных налоговых режимов не в том,

чтобы обеспечить максимальное наполнение бюджета, но в полноценном контроле над

малым и средним бизнесом. Это подтверждается и данными Федеральной Налоговой

Службы РФ (рис. 3). Однако и в этом случае на ситуацию можно взглянуть двояко:

принимая новые законопроекты и внедряя новые режимы, законодатели с одной

стороны делают упор на повышение прозрачности бизнеса, а с другой - дают

возможности для применения различного рода схем, целью которых является

уклонение от уплаты налогов.

Рис. 3 Состав налоговых поступлений в консолидированный бюджет РФ по

состоянию на 1 января 2016 года

Далее проведем сравнительный анализ существующих режимов налогообложения:

|

Элемент |

УСН |

ЕНВД |

ЕСХН |

ПСН |

ОСНО |

|

Объект налогообложения |

Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы) |

Вмененный доход |

Доходы, уменьшенные на величину расходов |

Потенциально возможный к получению годовой доход |

Для налога на прибыль - прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ - доход, полученный физлицом. Для НДС - доход от реализации товаров, работ, услуг. Для налога на имущество организаций - движимое (поставленное на баланс до 2013 года) и недвижимое имущество. Для налога на имущество физлиц - только недвижимое имущество. |

|

Налоговый период |

Календарный год |

Квартал |

Календарный год |

Календарный год либо срок, на который выдан патент |

Для налога на прибыль - календарный год. Для НДФЛ - календарный год. Для НДС - квартал. Для налога на имущество организаций и физлиц - календарный год. |

|

Налоговые ставки |

6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус расходы) |

15% величины вмененного дохода |

6% от разницы между доходами и расходами |

6% потенциально возможного к получению годового дохода |

Для налога на прибыль - 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков. Для НДФЛ - от 13% до 30%. Для НДС - 0%, 10%, 18% и расчетные ставки в виде 10/110 или 18/118. Для налога на имущество организаций - до 2,2% Для налога на имущество физлиц - до 2%. |

Для применения специальных режимов необходимо удовлетворять следующим

требованиям:

|

Требования |

УСН |

ЕСХН |

ЕНВД |

ПСН |

|

ОПФ |

ООО и ИП, кроме иностранных организаций, казенных и бюджетных учреждений и организаций, доля участия в которых других организаций более 25 % |

Только ООО и ИП сельхозпроизводители или рыбохозяйства. |

ООО и ИП кроме организаций, доля участия в которых других организаций более 25 %, а также категории крупнейших налогоплательщиков |

Только ИП |

|

Кол-во работников |

Не более 100 |

Для сельхозпроизводителей ограничений нет, а для рыболовецких хозяйств - не более 300 работников. |

Не более 100 |

Не более 15 (с учетом самого ИП и работников на других режимах) |

|

Размер получаемого дохода |

Уже работающее ООО не может перейти на УСН, если по итогам 9 месяцев года, в котором она подают уведомление о переходе, ее доходы превысили 45 млн. рублей. Для ИП такого ограничения нет. Дополнительно - ООО и ИП, получившие в течение года доходы сверх 60 млн. рублей, теряют право на УСН. Лимит в 60 млн. рублей каждый год умножают на коэффициент-дефлятор, в 2015 году он равен 1,147, а предельная сумма доходов - 68,82 млн. руб. |

Не ограничен, при условии, что доля дохода от реализации сельхозпродукции или улова превышает 70% общих доходов от товаров и услуг. |

Не ограничен |

Предприниматель теряет право на патент, если с начала года его доходы, по видам деятельности, на которые получен патент, превысили 60 млн. рублей. |

|

Вид деятельности |

Запрещено производство подакцизных товаров (алкогольная и табачная продукция, легковые автомобили, бензин, дизтопливо и др.); добыча и реализация полезные ископаемые, кроме общераспространенных, таких как песок, глина, торф, щебень, строительный камень. Запрет на применение банками, ломбардами, инвестфондами, страховщиками, НПФ, профессиональными участниками рынка ценных бумаг, частными нотариусами и адвокатами. Полный перечень см. в ст. 346.12 (3) НК РФ |

Предназначен только для сельхозпроизводителей, т.е. тех, кто производит, перерабатывает и продает сельхозпродукцию. Сюда же относят и рыбохозяйственные организации и предпринимателей. Главное условие для применения ЕСХН - доля дохода от реализации сельхозпродукции или улова должна превышать 70% общих доходов от товаров и услуг. ООО или ИП, которые не производят сельхозпродукцию, а только осуществляют ее переработку, не вправе применять ЕСХН. Не могут применять ЕСХН также производители подакцизных товаров (алкоголь, табак и др.). |

Разрешены услуги: бытовые, ветеринарные, общепита, автостоянок, автоперевозок, СТО и др., а также некоторые виды розничной торговли на площадях до 150 кв. м. (полный список видов деятельности на ЕНВД приведен в п.2 346.26 НК РФ). Указанный перечень видов деятельности может быть сокращен региональными законами. |

Разрешены 47 видов предпринимательской деятельности, указанные в ст. 346.43 НК РФ, среди которых услуги и розничная торговля (а также услуги общепита) на площадях до 50 кв. м. Указанный список может быть расширен в регионах дополнительными видами бытовых услуг. |