Материал: Управление издержками в рамках деятельности субъекта хозяйствования

Таблица 2.6. Анализ затрат (издержек) на выполнение работ

|

Показатели |

2014 год, тыс. руб. |

2015 год, тыс. руб. |

Темп роста, 2015 к 2014 гг., % |

2016 год, тыс. руб. |

Темп роста 2016 к 2015 гг., % |

|

Материальные затраты |

6 2015 |

70277 |

113,33 |

34392 |

48,94 |

|

Оплата труда |

28374 |

23198 |

81,76 |

13250 |

57,12 |

|

Отчисления на социальные нужды |

6441 |

5415 |

84,07 |

0 |

0,00 |

|

Амортизационные отчисления |

1651 |

1685 |

102,06 |

14309 |

849,20 |

|

Прочие затраты |

2768 |

5491 |

198,37 |

10656 |

194,06 |

|

ИТОГО издержки предприятия |

101245 |

106066 |

104,76 |

72607 |

68,45 |

По результатам проведенного анализа стало видно, что полная себестоимость в ООО УК «Наш Дом» складывается из материальных затрат, затрат на оплату труда работников предприятия, отчисления на социальные нужды, амортизационные отчисления а также прочих затрат. За весь анализируемый период все виды затрат имеют нестабильную тенденцию, все затраты в прошлом году возросли, в отчетном же 2016 году все затраты значительно снизились. Так, если материальные затраты ООО УК «Наш Дом» в 2014 году составляли - 62 011 тыс.руб., в 2015 году - 70 277 тыс.руб., то уже в 2016 году они составили - 34 392 тыс.руб. (снижение данной статьи затрат составило более 50%). Затраты на оплату труда работников предприятия ООО УК «Наш Дом» в 2016 году снизились и составили 13 250 тыс.руб. против 23 198 тыс.руб. в 2015 году и 28 374 тыс.руб. в базовом 2014 году.

Отчисления на социальные нужды на предприятии в 2014 году составило 6441 тыс.руб., в 2015 году - 5415 тыс.руб., в 2016 году отчисления на социальные нужды в ООО УК «Наш Дом» вообще не производились. Что касается амортизационных отчислений сделанных в ООО УК «Наш Дом», то здесь наблюдается увеличение отчислений. Так, если в 2014 году амортизационные отчисления составляли 1 651 тыс.руб., в 2015 году - 1 685 тыс.руб., то в 2016 году амортизация составила 14 309 тыс.руб. Данное увеличение можно объяснить качественным обновлением состава основных средств в отчетном 2016 году.

Прочие затраты (издержки) предприятия также значительно возросли, в 2014 году - 2 768 тыс.руб., в 2015 году - 5 491 тыс.руб., в 2016 году затраты составили 10 656 тыс.руб.

Для создания более полной характеристики затрат на выполнение работ и

оказание услуг проведем анализ структуры затрат.

Таблица 2.7. Анализ структуры затрат

|

Показатели |

2014 год |

2015 год |

2016 год |

|||

|

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

|

Материальные затраты |

6 2015 |

61,25 |

70277 |

66,26 |

34392 |

47,37 |

|

Оплата труда |

28374 |

28,03 |

23198 |

21,87 |

13250 |

18,25 |

|

Отчисления на соц. нужды |

6441 |

6,36 |

5415 |

5,11 |

0 |

0,00 |

|

Амортизационные отчисления |

1651 |

1,63 |

1685 |

1,59 |

14309 |

19,71 |

|

Прочие затраты |

2768 |

2,73 |

5491 |

5,18 |

10656 |

14,68 |

|

ИТОГО издержки |

101245 |

100,00 |

106066 |

100,00 |

72607 |

100,00 |

По результатам анализа структуры затрат в ООО УК «Наш Дом» за период 2014- 2016 гг. можно сказать, что наибольшую долю в составе затрат материальные затраты (в 2014 году - 61,25%, в 2015 году - 66,26%, в 2016 году - 47,37%). Второе место по значимости в себестоимости (издержках) на предприятии ООО УК «Наш Дом» занимают затраты на оплату труда работников (в 2014 году - 28,03%, в 2015 году - 21,87%, в 2015 году - 18,25%).

Следует отметить, что небольшую часть расходов занимают отчисления на социальные нужды (в 2014 году - 6,36%, в 2015 году - 5,11%); амортизационные отчисления (в 2014 году- 1,63%, в 2015 году - 1,59%, в отчетном 2016 году - 19,71%), а также прочие затраты.

Следует отметить, что общая сумма затрат (издержек) в ООО УК «Наш Дом»

может изменяться: из-за объема работ (услуг); структуры работ; уровня

переменных затрат на единицу работ; а также суммы постоянных расходов

предприятия. Как правило, при изменении объема работ возрастают только

переменные расходы (сдельная зарплата производственных рабочих, прямые

материальные затраты, услуги); постоянные расходы (амортизация, арендная плата,

повременная зарплата рабочих и административно-управленческого персонала,

общехозяйственные расходы) остаются неизменными в краткосрочном периоде при

условии сохранения прежней производственной мощности предприятия. Проведем

анализ постоянных и переменных затрат ООО УК «Наш Дом» за период 2014- 2016 гг.

(таблица 2.8).

Таблица 2.8. Анализ постоянных и переменных затрат ООО УК «Наш Дом»

|

Показатели |

2014 год, тыс. руб. |

2015 год, тыс. руб. |

Темп роста, 2015 к 2014 гг., % |

2016 год, тыс. руб. |

Темп роста 2016 к 2015 гг., % |

|

ИТОГО издержки |

101245 |

106066 |

104,76 |

72607 |

68,45 |

|

В том числе |

|

|

|

|

|

|

1. Постоянные расходы |

1651 |

1685 |

102,06 |

14309 |

849,2 |

|

- амортизация |

1651 |

1685 |

102,06 |

14309 |

849,2 |

|

2. Переменные расходы |

99594 |

104381 |

104,8 |

58298 |

55,9 |

|

- оплата труда |

28374 |

23198 |

81,76 |

13250 |

57,12 |

|

- материальные затраты |

6 2015 |

70277 |

113,33 |

34392 |

48,94 |

|

- отчисления на социальные нужды |

6441 |

5415 |

84,07 |

0 |

0 |

|

- прочие затраты |

2768 |

5491 |

198,37 |

10656 |

194,06 |

Таким образом, рост произошел по всем элементам и особенно по амортизационным отчислениям. Увеличилась сумма, как переменных, так и постоянных расходов на выполнение работ (услуг) на предприятии в 2014- 2016 гг. Изменилась и структура затрат: увеличилась доля прочих затрат и амортизации ОС, причем материальные затраты уменьшились.

Подводя итог второй главе можно отметить следующее. Основной целью деятельности ООО УК «Наш Дом» является извлечение прибыли. ООО УК «Наш Дом» осуществляет учет результатов работ, ведет оперативный, бухгалтерский и статистический учет. Организация деятельности в ООО УК «Наш Дом» осуществляется на основе широкого внедрения и использования новой техники и технологии, а также принятия мер по обеспечению предприятия квалифицированными кадрами, правильного сочетания экономических и административных методов руководства. Дирекция осуществляет контроль за соблюдением трудовой дисциплины, и занимается решением вопросов по финансово-экономической деятельности.

По результатам проведенного анализа стало видно, что ООО УК «Наш Дом» на протяжении всего периода получает прибыль. Увеличение прибыли от продажи и чистой прибыли предприятия произошло за счет непропорционального снижения выручки и себестоимости продаж. То есть в ООО УК «Наш Дом» темпы снижения себестоимости продаж опережают темпы снижения выручки и резерв по увеличению прибыли сегодня здесь имеется.

Общая сумма издежек в ООО УК «Наш Дом» складывается из материальных затрат, затрат на оплату труда, отчисления на социальные нужды, амортизационные отчисления и прочих затрат. За весь анализируемый период все виды затрат имеют нестабильную тенденцию, все затраты в 2015 году возросли, в 2016 году снизились. Изменилась структура затрат: увеличилась доля амортизации основных средств, доля материальных затрат уменьшилась.

3. Мероприятия по оптимизации издержек

3.1 Мероприятия по оптимизации издержек на предприятии

Очень эффективным механизмом оптимизации издержек в рамках деятельности субъекта хозяйствования в настоящем временном периоде является создание системы по эффективному контролю и мониторингу затрат.

В процессе работы было выявлено, что в ООО УК «Наш Дом» в анализируемом временном периоде 2014- 2016 гг. происходит рост издержек в основном в части увеличения объема амортизационных отчислений, что обусловлено спецификой, осуществляемой ООО УК «Наш Дом» деятельности. Надо сказать, что уменьшить означенную статью издержек в настоящем временном периоде в рамках деятельности ООО УК «Наш Дом» не представляется возможным, так как вывод некоторых объектов основных средств повлечет за собой сбой в функционировании означенного субъекта хозяйствования. Поэтому в качестве одного из потенциальных мероприятий по оптимизации затрат (издержек) предлагается разработка, формирование и внедрение системы учета и управления затратами в ООО УК «Наш Дом».

Для эффективного управления затратами в рамках деятельности ООО УК «Наш Дом» необходимо, прежде всего, иметь информацию об отдельных участках деятельности означенного субъекта хозяйствования, знать, где именно поглощаются затраты и что обеспечивает субъекту наибольшую прибыль. Здесь нужно отметить, что данная задача решается при установлении взаимосвязи затрат и доходов с действиями конкретных лиц, ответственных за самостоятельные участки деятельности означенного субъекта хозяйствования.

То есть для управления ООО УК «Наш Дом» необходимо делегирование управленческих полномочий и установление конкретной индивидуальной ответственности за определенные участки работы. Разделение (так называемое «делегирование») полномочий и ответственности между управленческим персоналом означенного субъекта хозяйствования способствует расширению возможностей и повышению эффективности управления в перспективном временном периоде. Управление в режиме ответственности означает контроль и направление работать как со стороны управляющих ООО УК «Наш Дом» - над отдельно выделенными участками работы, и контроль (мониторинг) над управляющими - это уже со стороны всех вышестоящих уровней управления.

Система учета, основанная на данных взаимосвязях, называется учетом по центрам ответственности. Учет по центрам ответственности в процессе осуществления деятельности субъекта хозяйствования осуществляется по принципу признания зон индивидуальной ответственности, так называемые «зоны» ответственности выделяются на основе функций, официально закрепленных за отдельными менеджерами (управленцами), т.е. за базу разработки возьмем организационную структуру ООО УК «Наш Дом».

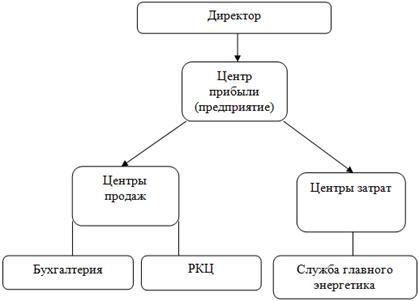

Другими словами, центр ответственности применительно к деятельности ООО УК «Наш Дом» - это отдельно структурное подразделение означенного субъекта хозяйствования, в котором контролируется первоначальное возникновение затрат, получение доходов, использование инвестиционных ресурсов. Укрупнено центры ответственности ООО УК «Наш Дом» на типы:

) Центры затрат - подразделения ООО УК «Наш Дом», менеджеры которых отвечают только за определенные виды осуществляемых денежных расходов, непосредственно связанных с конкретным участком деятельности.

) Центры прибыли - подразделения ООО УК «Наш Дом», в которых менеджеры, наряду с ответственностью за осуществляемыми расходами, будут нести также ответственность и за соответствующие этим расходам доходы. Здесь надо отметить, что в центрах прибыли менеджеры означенного субъекта хозяйствования контролируют все базовые и дополнительные компоненты деятельности подразделения, оказывающие влияние на финансовый результат.

В качестве цели организации учета по центрам ответственности является удовлетворение информационных потребностей внутреннего управления.

Изобразим центры ответственности в ООО УК «Наш Дом» на рис. 3.1.

Рис. 3.1. Центры ответственности ООО УК «Наш Дом»

Результаты работы центров ответственности в рамках деятельности ООО УК «Наш Дом» будут отражаться в отчетах об исполнении бюджетов и смет.

Учет затрат и доходов по центрам ответственности в рамках деятельности ООО УК «Наш Дом» в перспективном временном периоде должен носить обязательно-системный характер. Здесь можно выделить три основных принципа, заложенных в систему учета по центрам ответственности:

выделение зон ответственности и персонализация учетных документов;

определение контролируемых статей, относящихся к центрам;

составление руководителями центров ответственности смет и бюджетов и предоставление отчетности по фактически достигнутым результатам работы.

Таким образом, учет затрат и доходов по центрам ответственности в рамках деятельности ООО УК «Наш Дом» будет представлять определенную систему контроля и регулирования деятельности означенного субъекта хозяйствования, предполагающую прямую и обратную связь. При это прямая связь непосредственным образом реализуется через составление планов деятельности, выраженных в бюджетах и сметах, первично составленных для центров ответственности, которые являются главным ориентиром для оперативного управления внутри ООО УК «Наш Дом». Обратная связь будет осуществляться путем сопоставления фактически достигнутых результатов с запланированными, их анализом и принятием управленческих решений в целях корректирующего воздействия и обеспечения желаемых результатов (итогов).

Еще одним мероприятием, оптимизирующим управление издержками в рамках деятельности ООО УК «Наш Дом» может стать налаживание оптимальной системы финансового планирования. Надо сказать, что в настоящем временном периоде в ООО «УК «Наш Дом» система финансового планирования есть, и она функционирует, но в ней еще существуют значительные недостатки, приводящие к достаточно высокому уровню ошибок.