Материал: Управление издержками в рамках деятельности субъекта хозяйствования

выплаты компенсирующего характера;

- стоимость бесплатного питания работников субъекта хозяйствования, коммунальных услуг, жилья, форменной одежды;

оплата очередных и дополнительных отпусков работников субъекта хозяйствования, денежная компенсация за неиспользованный отпуск;

- выплаты высвобождаемым работникам субъекта хозяйствования в связи с реорганизацией означенного субъекта или сокращением штатов;

единовременные вознаграждения за выслугу лет;

оплата учебных отпусков рабочим и служащим, обучающимся в вечерних и заочных учебных заведениях, в заочной аспирантуре;

оплата труда студентов вузов и учащихся специальных учебных заведений, находящихся на производственной практике на предприятиях, а также официально работающих в студенческих отрядах;

плата труда штатных работников, работающих в рамках деятельности субъекта хозяйствования на договорных условиях;

выплаты, которые включаются в фонд оплаты труда [6, С. 81].

Следует иметь в виду, что не все выплаты работникам субъекта хозяйствования включаются в себестоимость выпускаемой продукции и услуг.

В третью группу затрат на производство и реализацию продукции (издержки) включены отчисления субъекта хозяйствования на социальные нужды. Это обязательные платежи в фонд государственного социального страхования, в Пенсионный фонд, в фонд занятости и фонд обязательного медицинского страхования. Отчисления производятся во внебюджетные фонды

Четвертым элементом затрат на производство и реализацию продукции в рамках деятельности субъекта хозяйствования является амортизация (амортизационные отчисления) по объектам основных фондов. В этой части затрат отражаются амортизационные отчисления на полное восстановление основных производственных фондов субъекта хозяйствования, сумма которых определяется на основании их балансовой стоимости и действующих норм амортизации. При этом в обязательном порядке учитывается ускоренная амортизация активной части основных производственных фондов субъекта хозяйствования, что выражается в установленных законодательством высоких нормах амортизации на соответствующие виды основных фондов субъекта хозяйствования. Однако если амортизационные отчисления, начисленные ускоренным методом, используются не по целевому назначению, они не включаются в себестоимость продукции, работ, оказываемых услуг [5, с. 98].

Пятую, но отнюдь не последнюю по важности и разнообразию, группу затрат на производство и реализацию продукции представляют прочие затраты. Прежде всего, в эту группу в рамках деятельности субъекта хозяйствования включаются некоторые виды налогов, сборов и платежей. В этом подразделе отражаются также отчисления в специальные внебюджетные фонды, в частности, в отраслевые и межотраслевые внебюджетные фонды НИР и ОКР.

Далее, в состав прочих затрат субъекта хозяйствования входят платежи за предельно допустимые выбросы загрязняющих веществ, платежи по обязательному страхованию имущества, числящегося в составе производственных фондов субъекта хозяйствования, а также обязательному страхованию отдельных категорий работников, непосредственно участвующих в производстве некоторых видов продукции. К прочим затратам в рамках деятельности субъекта хозяйствования также относятся вознаграждения за изобретения и рационализаторские предложения, затраты на командировки по установленным нормам, плата за пожарную и сторожевую охрану сторонними предприятиями, за подготовку и переподготовку кадров. В их состав также включены платежи по оплате процентов за полученные кредиты. При этом затраты по оплате процентов по просроченным ссудам в себестоимость продукции не включаются. По бюджетным ссудам платежи по процентам включаются в себестоимость в пределах ставок, установленных Центробанком.

К прочим расходам относится оплата услуг связи, вычислительных центров, банков, плата за аренду, амортизация по нематериальным активам. В случаях, когда в деятельности субъекта хозяйствования создается ремонтный фонд для финансирования ремонта основных фондов, отчисления в этот фонд, исходя из балансовой стоимости объектов основных фондов и нормативов, включаются в состав прочих затрат. Если ремонтные фонды не создаются, то расходы на проведение всех видов ремонта включаются в соответствующие разделы сметы затрат: «Материальные затраты», «Затраты на оплату труда».

Группировка затрат по экономическим элементам отражается в смете затрат внутри субъекта хозяйствования. В ней первично собираются затраты по общности экономического содержания, по их природному назначению. Так, по элементу «Оплата труда» показывается весь фонд оплаты труда субъекта хозяйствования вне зависимости от того, какой категории работников он предназначен. Амортизация основных фондов также отражает общую сумму начисленного износа от всех видов основных субъекта хозяйствования. В настоящем временном периоде смета затрат включает следующие элементы:

) сырье, основные материалы, покупные полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов);

) вспомогательные и прочие материалы субъекта хозяйствования;

) топливо со стороны;

) энергия со стороны;

) заработная плата основная и дополнительная;

) отчисления субъекта хозяйствования на социальные нужды;

) амортизация объектов основных фондов субъекта хозяйствования;

) прочие денежные расходы субъекта хозяйствования.

В данном контексте следует отметить, что в рамках сметы отражаются затраты, оплачиваемые поставщикам ресурсов со стороны. Если субъект производит какой-то вид ресурсов (сжатый воздух, пар, энергию), то издержки на их производство распределяются в смете по данным элементам затрат.

Классификация затрат по экономическим элементам имеет для субъекта хозяйствования важное значение. Сметный разрез затрат позволяет определить общий объем потребляемых различных видов ресурсов. На основе сметы осуществляется увязка разделов производственно-финансового плана: по материально-техническому снабжению, по труду, определяется потребность в оборотных средствах; исчисляется себестоимость продукции, изменение незавершенного производства, списание затрат на непроизводственные счета.

Итак, издержки являются важнейшим многофакторным компонентом,

определяющим величину чистой, прибыли любого субъекта хозяйствования.

2. Анализ структуры и величины издержек предприятия на примере ООО Управляющая компания «Наш Дом»

2.1 Краткая характеристика предприятия

Объект исследования - ООО Управляющая Компания «Наш Дом» (далее - ООО УК

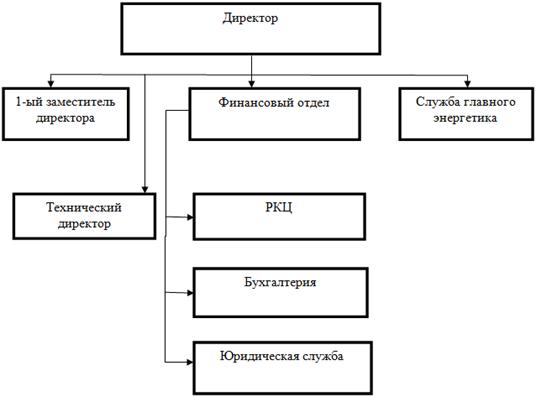

«Наш Дом»). Организационная структура представлена на рис. 2.1.

Рисунок 2.1. Организационная структура УК «Наш Дом»

Организационная структура УК «Наш Дом» в настоящем временном периоде является линейно-функциональной. В структуре управления ООО УК «Наш Дом» сохраняется принцип единоначалия, при котором главные для данного предприятия вопросы решаются руководителями высшего звена.

Для достижения поставленных целей ООО УК «Наш Дом» в настоящем временном периоде осуществляет следующие виды деятельности:

оказание всего спектра жилищно-коммунальных услуг - к означенным услугам в рамках деятельности ООО УК «Наш Дом» в настоящем временном периоде относятся: организация водоснабжения и теплоснабжения; издержка амортизация затрата фонд

выполнение всех видов эксплуатационных работ: внутренних, внешних систем электроснабжения, систем наружного освещения, внешних и внутренних систем теплоснабжения; внешних и внутренних систем водоснабжения и водоотведения жилищного фонда и нежилых помещений;

В рамках деятельности ООО УК «Наш Дом» в анализируемом временном периоде 2014- 2016 гг. действует учетная политика. В рамках означенного приказа утверждено Положение об учетной политике предприятия для целей бухгалтерского учета на 2016 год и для целей налогового учета на 2016 год.

Исходя из организационных аспектов учетной политики в рамках деятельности ООО УК «Наш Дом», все совершаемые финансово-хозяйственные операции оформляются всеми необходимыми документами, которые впоследствии служат первичными документами (т.е. «первичкой»).

Оформление хозяйственных операций в рамках деятельности ООО УК «Наш Дом» осуществляется с помощью «1С: Предприятие» в бухгалтерии. В данном контексте следует отметить, что бухгалтерия означенного субъекта хозяйствования в настоящем временном периоде является самостоятельным структурным подразделением, обеспечивает организацию учета и контроль за рациональным использованием ресурсов внутри означенного субъекта хозяйствования, сохранностью собственности, активным воздействием на повышение эффективной хозяйственной деятельности ООО УК «Наш Дом»; обеспечивает контроль и впоследствии мониторит за отражением на счетах бухгалтерского учета фактически осуществляемых операций, предоставление оперативной информации, составление отчетности. Руководителем бухгалтерии ООО УК «Наш Дом» в настоящем временном периоде является главный бухгалтер. Следует также отметить, что в подчинении у главного бухгалтера ООО УК «Наш Дом» находится: заместитель главного бухгалтера; кассир; бухгалтер по расчетам; а также бухгалтер по учету основных средств и ТМЦ.

Для наиболее полной характеристики ООО УК «Наш Дом» далее по тексту

проведем анализ основных экономических показателей деятельности.

Таблица 2.1. Технико-экономические показатели ООО УК «Наш Дом»

|

Показатели |

2014 год |

2015 год |

Темп роста, 2015 к 2014 гг., % |

2016 год |

Темп роста 2016 к 2015 гг., % |

|

Выручка от продажи работ и услуг жилищно-коммунального характера, тыс. руб. |

123584 |

134127 |

108,53 |

106295 |

86,01 |

|

Себестоимость выполненных работ и услуг жилищно-коммунального характера, тыс. руб. |

101245 |

106066 |

104,76 |

72607 |

71,71 |

|

Прибыль (убыток) от продажи работ и услуг жилищно-коммунального характера, тыс. руб. |

22339 |

28061 |

125,61 |

26283 |

117,66 |

|

Чистая прибыль (убыток) ООО УК «Наш Дом», тыс. руб. |

21661 |

24720 |

114,12 |

26283 |

121,34 |

|

Среднесписочная численность работников ООО УК «Наш Дом», чел. |

57 |

57 |

100,00 |

57 |

100,00 |

|

Среднегодовая стоимость основных средств ООО УК «Наш Дом», тыс. руб. |

18501 |

25498 |

137,82 |

31915 |

172,50 |

|

Фондоотдача, руб./руб. |

6,68 |

5,26 |

78,75 |

3,33 |

49,86 |

|

Фондоемкость, руб./руб. |

14,97 |

19,01 |

126,99 |

30,02 |

200,56 |

|

Фондовооруженность |

324,58 |

447,33 |

137,82 |

559,91 |

172,50 |

|

Производительность труда работников ООО УК «Наш Дом», тыс. руб. /чел. |

2168,14 |

2353,11 |

108,53 |

1864,82 |

86,01 |

Рассмотрев показатели таблицы 2.1, можно сказать, что выручка от реализации работ и услуг жилищно-коммунального характера в 2016 году в ООО УК «Наш Дом» составила 106 295 тыс. руб., по сравнению с прошлым 2015 годом (134 127 тыс.руб.) произошло снижение суммы выручки от продажи - на 13,99%. Данное изменение можно объяснить тем, что в 2016 году несколько снизился спрос на работы и услуги жилищно-коммунального характера ООО УК «Наш Дом» и произошел отток обслуживаемых постоянных клиентов.

Вследствие того, что в рамках деятельности ООО УК «Наш Дом» к концу анализируемого периода (2016 год) снизилась выручка от реализации работ и услуг жилищно-коммунального характера. Так, в 2015 году себестоимость проданной продукции, реализации работ и услуг жилищно-коммунального характера, в ООО УК «Наш Дом» в 2014 году составила - 101 245 тыс.руб., в 2015 году - 106 066 тыс.руб., в 2016 году себестоимость продаж снизилась до 72 607 тыс.руб. Снижение себестоимости по сравнению с 2004 годом составило 29,29%. Следует отметить, что темпы снижения себестоимости реализации работ и услуг жилищно-коммунального характера опережают темпы снижения выручки от продаж. Данное обстоятельство является положительным фактором для деятельности, осуществляемой предприятием ООО УК «Наш Дом».

По результатам проведенного анализа стало видно, что ООО УК «Наш Дом» на протяжении всего анализируемого периода получает прибыль. Так, предприятием ООО УК «Наш Дом» в 2016 году была получена прибыль от продаж в размере 26 283 тыс.руб., в 2015 году - прибыль от продаж составляла 28 061 тыс.руб., а в 2014 году - 22 339 тыс.руб., то есть произошло увеличение прибыли от продаж на 17,66%. При этом чистая прибыль ООО УК «Наш Дом» составила в отчетном 2016 году - 26 283 тыс.руб., что на 21,34% больше аналогичного показателя прошлого года (в 2015 году чистая прибыль данного предприятия составила 24 720 тыс.руб.). Увеличение прибыли от продажи и чистой прибыли произошло за счет непропорционального снижения выручки и себестоимости продаж. То есть на предприятии отрасли ЖКХ - ООО УК «Наш Дом» темпы снижения себестоимости продаж опережают темпы снижения выручки от этих продаж. То есть резерв по увеличению прибыли сегодня здесь имеется.

Проводя анализ других технико-экономических показателей предприятия можно отметить, что показатель среднесписочной численности работников на предприятии все три года остается без изменения. Так, на конец 2016 года численность работников предприятия ООО УК «Наш Дом» составляет 57 человек, небольшая численность работников предприятия объясняется почти полной механизацией труда и современными механизмами.

Производительность труда на предприятии ООО УК «Наш Дом» в 2016 году составила 1864,82 тыс.руб. / чел., что по сравнению с прошлым 2015 годом на 13,99% ниже (в прошлом 2015 году производительность труда была на уровне 2353,11 тыс.руб. / чел., в 2014 году - 2168,14 тыс.руб. / чел.). Снижение производительности труда работников на предприятии ООО УК «Наш Дом» объясняется снижением выручки от реализации и стабильной (неизменной) численностью работников.

Что касается основных средств, то данный показатель увеличился с 18 501 тыс.руб. в 2015 году до 31 915 тыс.руб. в 2016 году (прирост по сравнению с прошлым годом составил 72,5%). Данное изменение связано с обновлением и некоторой реконструкцией технологического оборудования ООО УК «Наш Дом». За счет увеличения статьи основных средств, произошли некоторые изменения показателей фондоотдачи и фондоемкости. Так, фондоотдача в 2016 году составила - 3,33, что по сравнению с 2015 годом - на 50,14% меньше, основные средства предприятия в 2016 году использовались не в полную мощность. Фондоемкость в 2016 году в ООО УК «Наш Дом» составила 30,02, что по сравнению с 2015 годом - больше на 100,56% (в 2015 году - 19,01). Изменение данного показателя объясняется тем, что темпам роста основных средств не соответствуют темпы снижения полученной выручки.

Таким образом, можно увидеть, что по всем технико-экономическим

показателям в анализируемом периоде ( 2014- 2016гг.) в ООО УК «Наш Дом»

наблюдается рост, можно сказать, что означенного субъекта хозяйствования имеет

тенденцию к дальнейшему расширению деятельности.

2.2 Анализ структуры и величины издержек предприятия

Себестоимость (издержки) является важнейшим показателем экономической эффективности деятельности предприятия ООО УК «Наш Дом». Именно в ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов ООО УК «Наш Дом». От ее уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние субъекта хозяйствования. Анализ себестоимости (издержек) имеет большое значение в системе управления затратами ООО УК «Наш Дом». Он позволяет изучить, тенденции изменения ее уровня, установить отклонение фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения и дать оценку работы предприятия ООО УК «Наш Дом» по использованию возможностей снижения себестоимости оказываемых услуг.

Эффективность системы управления затратами ООО УК «Наш Дом» во многом зависит от организации их анализа, которая, в свою очередь, определяется следующими факторами: формой и методами учета затрат, применяемыми на предприятии; степенью автоматизации учетно-аналитического процесса; состоянием планирования и нормирования уровня операционных затрат; наличием соответствующих видов ежедневной, еженедельной и ежемесячной внутренней отчетности об операционных затратах позволяющих выявлять отклонения, их причины и принимать корректирующие меры по их устранению; наличием специалистов, умеющих грамотно анализировать, управлять процессом формирования затрат.

Объектами анализа себестоимости продукции являются следующие показатели:

1) полная себестоимость услуг и по элементам затрат; 2) уровень затрат на рубль

услуг; 3) отдельные статьи затрат; 4) затраты по центрам ответственности.

Анализ себестоимости (издержек) в ООО УК «Наш Дом» начнем с изучения общей

суммы затрат в целом и по основным элементам (таблица 2.6).