Материал: Управление денежными средствами предприятия

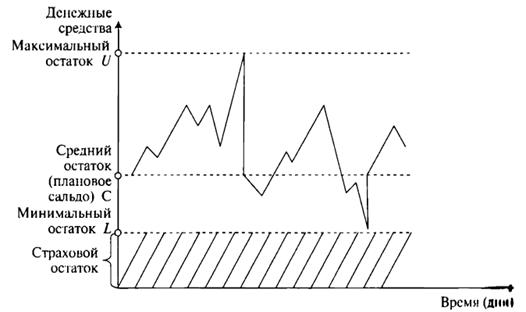

Рис.2. Иллюстрация к модели Миллера - Ора.

Предприятие при этом позволяет денежному сальдо передвигаться между нижним и верхним пределами. Пока денежное сальдо находиться между U и L, ничего не происходит. Но когда денежное сальдо доходит до верхнего предела, компания производит денежное изъятие со счета в легкореализуемые ценные бумаги. Это действие снижает. денежное сальдо до величины C. Если денежное сальдо снижается до нижнего предела L, то предприятие вынуждено продавать ценные бумаги на сумму С - L c целью пополнения своего расчетного счёта. Это действие увеличивает денежное сальдо до размера C.

Как и в модели Баумоля, оптимальное денежное сальдо зависит от трансакционных расходов и издержек неиспользованных возможностей. Необходима только одна дополнительная информация в виде величины дисперсии чистого денежного потока за период, σ2.

При заданном значении L, которое установлено предприятием, модель Миллера - Ора показывает, что плановое денежное сальдо C и верхний предел U, который минимизирует общие издержки держания наличных денег, равны:

C=L+(3/4*F*σ2/R)1/3;

U=3*C

- 2*L.

Среднее же сальдо денежных средств в модели

Миллера - Ора равно

Сср=(4*C - L)/3.

Таким образом, преимущество модели Миллера - Ора состоит в том, что она улучшает наше понимание проблемы управления денежными средствами, считая, что эффект неопределённости выражается отклонением чистых денежных потоков. Модель показывает, что чем больше неопределённость (чем выше σ2), тем больше разность между плановым и минимальным сальдо денежных средств. Похожим образом, чем больше неопределённость, тем выше верхний предел и среднее денежное сальдо.

Заметим, что наличие определённого остатка

денежных средств на счетах предприятия является гарантией его финансовой

устойчивости и бесперебойного хода производственного процесса. Вместе с тем

омертвление финансовых ресурсов в виде денежных средств связано с определёнными

потерями: с некоторой долей условности их величину можно оценить размером

упущенной выгоды от участия, в каком либо доступном инвестиционном проекте.

Поэтому любая компания должна учитывать два взаимно исключающих обстоятельства:

поддержание текущей платежеспособности и получение дополнительной прибыли от

инвестирования свободных денежных средств.

ЗАКЛЮЧЕНИЕ

Денежные средства представляют собой специфический вид. активов предприятия, которые являются универсальным платежным средством для привлечения на предприятие любых ресурсов. По своему наполнению статья «денежные средства» представляют сумму денег, оставшихся на расчетном счету банка (депозите до востребования) в местной и иностранной валюте, а также некоторая сумма наличных денег, хранящихся в кассе компании на дату составления баланса.

Управление денежными средствами является важнейшим направлением деятельности финансового менеджера. Оно включает в себя: расчет времени обращения денежных средств (длительность финансового цикла), его прогнозирование, анализ денежного потока, определение оптимального остатка денежных средств, составление бюджета денежных средств.

Денежные средства необходимы для инвестирования и погашения краткосрочных обязательств. Поэтому финансовому менеджеру необходимо соблюдать два условия: необходимость поддерживать текущую платежеспособность предприятия и получения дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, наиболее важной задачей управления денежными средствами предприятия является оптимизация величины их текущего остатка.

Денежные средства играют определяющую роль в процессе обеспечения платежеспособности по двум видам финансовых обязательств предприятия - неотложным (со сроком исполнения до одного месяца) и краткосрочным (со сроком исполнения до трёх месяцев); текущие обязательства со сроком исполнения до одного года обеспечиваются преимущественно другими видами оборотных активов.

Цель управления денежными средствами также состоит в том, чтобы инвестировать избыток денежных доходов для получения прибыли, но одновременно иметь их необходимую величину для выполнения обязательств по платежам и одновременного страхования на случай непредвиденных ситуаций.

Денежный оборот образуют как наличные (средства в кассе), так и безналичные денежные средства на банковских счетах. Обе формы денежного оборота едины и периодически переходят из одной формы в другую. Денежные средства относятся к оборотным хозяйственным средствам и их движение отражается в активе баланса. Независимо от организационно-правовой формы и сферы деятельности все предприятия должны:

· хранить свободные денежные средства в учреждениях банка;

· производить расчеты с другими предприятиями в безналичном порядке через учреждения банка;

· иметь в кассе наличные средства только в пределах лимитов, установленных банком;

· сдавать в банк всю денежную

наличность сверх установленных лимитов (остатка наличных денег в кассе) в

порядке и сроки, согласованные с банком. (В дни выплаты зарплаты - 3дня,

«Крайний Север» - 5дней разрешается хранение в кассе денежных средств сверх

установленного лимита).

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Финансы предприятий Р. Г. Попова, И. Н. Симонова - 2-е издание - СПБ.: Питер, 2007. - 208с.

. Финансы организаций (предприятий) М. Г. Лапуста, Т. Ю. Мазурина учебник - М.: ИНФРА - М, 2007 - 575с.

. Финансы организаций (предприятий):учеб. пособие / Л. М. Бурмистова - М.: ИНФРА - М, 2009. - 240с.

. Финансовый менеджмент. И.М. Карасева, М.А. Ревякина Омега-л Москва 2006

.Финансы предприятия. П.Н. Шуляк Москва 2002

. Управление финансами. Н.Н. Тренев Москва «Финансы и статистика» 2000

. Финансы. В.В. Ковалёва Москва 2008

. Финансы предприятия. лШеремет А.Д., Сайфулин Москва 1998

.Финансовый анализ. Ковалев В.В. Москва 1998

.Финансовый Менеджмент А.Н. Гаврилова, Е.Ф.Сысоева, А.И.Барабанов, Г.Г.Чигарев Москва 2005

.Финансовый менеджмент: учебное пособие / Ю.А. Арутюнов. - 3-е издание, перераб. и доп. - М.: КНОРУС, 2010. - 312с.

. Финансы организаций (предприятий) М.Г. Лапуста, Т.Ю. Мазурина, Л.Г. Скамай Москва ИНФРА-М 2008

. Финансовый менеджмент: учебное пособие - М.: Проспект, 2010. - 592с. А. Ф.О Ионова, Н. Н. Селезнева 14. Финансовый менеджмент: учебное пособие /А. Н. Гаврилова, Е. Ф. Сысоева, А. И. Барабанов, Г. Г. Чигарев, Л. И. Григорьева, О. В. Долгова, Л. А. Рыжкова. -. 6-е издание, стер. - М.:КНОРУС, 2010. - 432с.

. Финансовый менеджмент: учебное пособие / Р. И. Найдёнова, А. Ф. Виноходова, А. И. Найдёнов - М.: КНОРУС,2009. - 208с.

. Финансовый менеджмент: учебное. пособие. 3-е изд., перераб. и доп. / под общей редакцией Н. А. Адамова. - М.: ЗАО ИД «Экономическая газета», 2012. - 792с.

. Финансы организаций (предприятий): учебное пособие / А. И. Положенцева, Т. Н. Соловьёва, А. П.Р Есенкова; под общей редакцией Т. Н. Соловьёвой. - М.: КНОРУС, 2010. - 208с.

. Финансы организаций (предприятий): учебное пособие / А. Г. Ивасенко, Я. И. Никонова. - 2-е издание - М.: КНОРУС, 2010. - 208с.

. Долгосрочная и краткосрочная финансовая политика предприятия: Учеб. Пособие / Под ред. И. Я. Лукасевича. - М.: Вузовский учебник, 2008. - 288с.

. Финансы организаций (предприятий): учебник - М.: ТК Велби, Издательство Проспект, 2008. - 352с.

Управление денежными потоками на предприятии . Ю.А. Анисимова, Е.А. Кулагина 2012

.Управление денежными потоками предприятия: учебное пособие; Кузнецова И. Д. под ред. А. Н. Ильченко/Иван. гос. хим.-технол. ун-т. - Иваново, 2008. - 193с.