Материал: Управление денежными средствами предприятия

При организации нового предприятия и

периодическом. уточнении нужды в оборотных средствах действующих предприятий

используется метод прямого счета. Скрупулезная проработка производственной

программы, плана снабжения и продаж служит главным условием использования

данного метода. Этот метод предполагает нормирование оборотных средств,

вложенных в запасы и затраты, готовую продукцию на складе.

.3 Контроль за движением денежных средств

Контроль за движением денежных средств на предприятии несомненно важен. Ежемесячная проверка выписки с банковского счета необходима для того, чтобы удостовериться, что остаток согласован с бюджетом платежей и денежных поступлений.

Значительный смысл для эффективного управления денежными средствами имеет организация контроля за выплатой денежных сумм, содействующего замедлению оттока денежных средств и минимизации времени, в течение которого денежные депозиты не участвуют в обороте. Компания, работающая со многими банками, должна владеть способностью быстро перемещать средства в те банки, из которых осуществляются платежи, чтобы предотвращать избыточное накопление денежных средств в каком то конкретном банке. Суть в том, чтобы имея адекватные денежные суммы в различных банках и не допускать формирования избыточных остатков. Для данной цели надо ежедневно получать информацию об инкассировании денежных средств; тогда можно будет переводить избыточные суммы в платежный банк либо для оплаты счетов, либо для инвестирования в ликвидные ценные бумаги. Многие компании разработали сложные компьютеризованные системы для сбора необходимой информации и автоматического перевода избыточных денежных остатков. Вместо разработки такой системы собственными силами фирма может воспользоваться профессиональной помощью другой компании, предоставляющей услуги по обеспечению вышеуказанных функций.

Одним из способов жесткого контроля за выплатой денежных сумм является централизация всей кредиторской задолженности на едином счете (или на нескольких счетах), скорее всего, при головном офисе компании. Такой подход позволяет осуществлять платежи именно в тот момент, когда это наиболее целесообразно. При этом механизм осуществления платежей должен быть разработан очень тщательно. В случае использовании системы скидок по кредиторской задолженности фирма должна производить платеж в конце дисконтного периода. Если же фирма не пользуется скидками за ранний платеж, то его следует производить лишь в последний день указанного срока, чтобы извлечь максимальную пользу из имеющихся в наличии денежных средств.

Ситуация может оказаться намного хуже, так как:

· некоторые крупные платежи, например, за аренду здания или НДС, были произведены, но еще не успели пройти межбанковский клиринг, и вследствие этого не показаны в выписке, которая сделана на конец месяца;

· бухгалтерия могла притормозить выплаты поставщикам для того, чтобы не выйти за границы плана лимита по овердрафту или движения денежных средств;

· в следующем месяце могут предстоять крупные незапланированные платежи.

Эффективный контроль за движением денежных средств требует ежемесячно:

. уподобления плановых поступлений и платежей. с фактическими для установления несоответствия, которые в другом случае могли бы остаться не обнаруженными еще долгий срок;

. обновления прогноза движения финансовых мощностей на каждый из трех следующих месяцев и остальную часть финансового года для того, чтобы узнать, необходимы ли корректирующие действия.

Чтобы спроектировать движение денежных средств, необходимо определить следующее:

· планируемые платежи;

· планируемые поступления.

Контроль за движением денежных средств может производится как на базе месячного периода, так и на базе недельного.

В большинстве крупные предприятия еженедельно прогнозируют. движения денежных средств на следующий месяц для того, чтобы строго осуществлять контроль над финансами.

Роль наличного денежного оборота проявляется в процессе регулярно повторяющегося кругооборота денег. Его оптимизация предполагает:

· обеспечение нужного объема и структуры наличной денежной массы в соответствии с потребностями всех экономических субъектов - участников денежного оборота;

· поддержание баланса между размером массы наличных денег и объемом производства товаров и услуг с учетом потребностей экономического роста;

· воздействие на уровень инфляции в связи с трансформацией объемов и темпов наличной денежной эмиссии;

· снижение вероятности появления денежных суррогатов в обороте;

· поддержание устойчивости оборота. официальных денежных знаков.

3. Основные

направления повышения эффективности УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ

ПРЕДПРИЯТИЙ

.1 Мероприятия по повышению эффективности

управления денежными средствами

Показан ориентировочный набор краткосрочных и

долгосрочных мер, принятия которых позволит увеличить поток денежных средств,

сводиться к следующему (табл. 1, табл. 2)

Таблица 1 Меры по увеличению потока денежных средств

Увеличение притока денежных средств

Уменьшение оттока денежных средств

Продажа или сдача в аренду внеоборотных активов; Рационализация ассортимента продукции; Реструктуризация. дебиторской задолженности в финансовые инструменты; Применение частичной предоплаты; Притягивание внешних источников краткосрочного. финансирования; Разработка системы скидок для покупателей. Так и должно быть.

Уменьшение затрат; Отсрочка. платежей по обязательствам; Употребление скидок поставщиков; Пересмотр программы инвестиций; Налоговое планирование; Вексельные. расчеты и взаимозачёты. А остальное нет.

Таблица 2 Меры по увеличению потока денежных средств

|

Меры долгосрочного характера |

|

|

Увеличение притока денежных средств козла |

Уменьшение оттока денежных средств |

|

Дополнительная эмиссия акций и облигаций; Реструктуризация предприятия; поиск стратегических партнёров; Поиск потенциального инвестора. |

Долгосрочные контракты, предусматривающие скидки или отсрочку платежей; Налоговое планирование. |

Качество и объём положительного денежного потока

оценивается с помощью специфичных показателей, таких, как чистая кредитная

позиция, ликвидный денежный поток. Чистая кредитная позиция предполагает

разность между суммой кредитов, полученных предприятием, и величиной денежных

средств. Ликвидный денежный поток (ЛДПр) или модификацию в чистой кредитной

позиции, является показателем избыточного или дефицитного сальдо денежных

средств фирмы, возникающего в случае полного покрытия всех её долговых

обязательств по заёмным средствам.

ЛДП=(ДК1+КК1-ДС1)-(ДК0+КК0-ДС0),

Где ДК1, ДК0-долгосрочные кредиты на конец и начало расчетного. периода;

КК1, КК0-краткосрочные кредиты. на конец и начало расчетного периода;

ДС1, ДС0-денежные

средства, находящиеся в кассе, на расчетном, валютном и иных счетах на конец и

начало периода.

.2 Прогнозирование и оптимизация денежной

наличности

Наиболее малоизученной проблемой финансовой науки является прогнозирование денежных потоков. Данная проблема связана как со стратегическим планированием развития предприятия в будущем, так и с осуществлением перспективного финансового планирования.

Прогноз денежных потоков заключается в нахождении возможных источников поступления и направлений расходования денежных средств. Исходя из того, что большинство показателей достаточно сложно спрогнозировать с большей точностью, планирование денежного потока сводится к составлению бюджета наличных денежных средств в прогнозном периоде, учитывая лишь важнейшие параметры потока: долю выручки от реализации за наличный расчет, объём продаж, прогноз кредиторской задолженности и т.д. Прогноз реализовывается на определённый период: на год (с разбивкой по кварталам); на квартал (с разбивкой по месяцам); на месяц (с разбивкой по декадам).

Методика прогнозирования денежных потоков включает в себя такие операции:

· прогнозирование денежных поступлений за определённый период;

· прогнозирование оттока денежных средств за период;

· расчет чистого денежного потока (излишка или недостатка денежных средств);

· исчисление общей потребности в краткосрочном финансировании.

Оптимизация денежных потоков предприятия является одной из важнейших функций управления денежными потоками, направленной на повышение их эффективности в предстоящем периоде. В процессе этапа управления денежными потоками решаются такие важные задачи как: выявление и осуществление резервов, позволяющих сбавить зависимость предприятия от наружных источников привлечения денежных средств; обеспечение более полной сбалансированности положительных и отрицательных денежных потоков во времени и по объёмам; обеспечение более тесной взаимосвязи денежных потоков по видам хозяйственной деятельности предприятия; повышение суммы и качества чистого денежного потока, генерируемого хозяйственной деятельностью предприятия.

Оптимизация денежных потоков - это процесс выбора наилучших форм их организации на предприятии с учётом условий и особенностей осуществления его хозяйственной деятельности.

Основными целями оптимизации денежных потоков организации выступают:

· обеспечение сбалансированности объёмов денежных потоков;

· обеспечение синхронности формирования денежных потоков во времени;

· обеспечение роста чистого денежного потока предприятия.

Основными объектами оптимизации выступают:

· положительный денежный поток;

· отрицательный денежный поток;

· остаток денежных активов;

· чистый денежный поток.

Важнейшей предпосылкой осуществления оптимизации денежных потоков является исследование факторов, влияющих на объёмы и характер формирования во времени.

Важнейшими направлениями оптимизации денежного потока предприятия являются:

· сбалансирование денежного потока;

· синхронизация денежного потока;

· максимизация чистого денежного

потока.

.3 Определение оптимального уровня денежных

средств

В состав денежных средств предприятия входят деньги в кассе и на расчетном счете в банках. Возникает вопрос: почему эти наличные средства остаются. свободными, а не используются, например, для покупки ценных бумаг, приносящих доход в виде процента? Ответ заключается в том, что денежные средства более ликвидны, чем ценные бумаги. В частности, облигацией. невозможно расплатиться в магазине и т. п.

Различные виды текущих активов обладают различной ликвидностью, под которой понимаются временный период, необходимый для конвертации данного актива в денежные. средства, и расходы по обеспечению этой конвертации. Только денежным средствам свойственна абсолютная ликвидность. Для того чтобы вовремя оплачивать счета поставщиков, предприятие должно обладать определенным уровнем абсолютной ликвидности. Его поддержание связано с некоторыми расходами, точный расчет которых в принципе. невозможен. Поэтому принято в качестве цены за поддержание необходимого уровня ликвидности принимать возможный доход от инвестирования среднего остатка денежных средств в государственные ценные бумаги. Основанием для такого решения является предпосылка, что государственные ценные бумаги без рисковые, точнее степенью риска, связанного с ними, можно пренебречь. В следствии этого, деньги и подобные ценные бумаги относятся к классу активов с одинаковой степенью риска, следовательно, доход (издержки) по ним является сопоставимым.

Однако вышеизложенное не значит, что запас денежных средств не имеет верхнего предела. Дело в том, что цена ликвидности увеличивается по мере того, как возрастает запас наличных денег. Если доля денежных средств в активах предприятия невысокая, небольшой дополнительный приток их может быть крайне полезен, в обратном случае наоборот. Перед финансовым менеджером стоит задача определить размер запаса денежных средств исходя из того, чтобы цена ликвидности не превысила маржинального процентного дохода по государственным ценным бумагам.

С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы общие требования. Во-первых, необходим базовый запас денежных средств для выполнения текущих расчетов. Во-вторых, необходимы определенные денежные средства для покрытия непредвиденных расходов. В-третьих, целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления. запасами и позволяющие оптимизировать величину денежных средств. Речь идет о том, чтобы оценить:

а) общий объем денежных средств и их эквивалентов;

б) какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг;

в) Когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов.

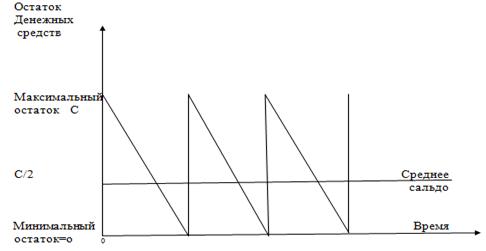

В западной практике наибольшее распространение получили модели: первая была разработана В. Баумолем в 1952 г., а вторая - М. Миллером и Д. Орром в 1966 г. Модель Баумоля предполагает, что предприятие начинает работать имея целесообразный для него уровень денежных средств, затем постоянно расходует их в течении некоторого периода времени.

Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств заканчивается, т.е. становится нулевым или достигает заданного уровня безопасности, предприятие продает часть ценных бумаг, тем самым пополняет запасы денежных средств до первоначальной величины.

Таким образом, динамика остатка средств на

расчетном счете представляет собой следующий график (рис. 1)

Рис. 1 График изменения остатка денежных средств

(иллюстрация к модели Баумоля)

В соответствии с данной моделью оптимальное

сальдо денежных средств Сп (оптимальная сумма сделки по продаже ценных бумаг)

определяется по следующей формуле:

![]()

где оТ - общая сумма дополнительных денежных средств необходимых для поддержания текущих операций; F - постоянные трансакционные издержки по купле-продаже ценных бумаг или по обслуживанию полученного займа; r - издержки неиспользованных. возможностей держания денег, или относительная величина альтернативных затрат (полученного дохода) - принимается в размере ставки доходности по ликвидным ценным бумагам или процентам от предоставления имеющихся средств в кредит; C/2 - средний денежный остаток.

Модель Баумоля легка и в достаточной степени приемлема для предприятий, денежные расходы которых постоянны и прогнозируемы. В действительности же остаток средств на расчетном счете меняется случайным образом, причем возможны существенные колебания. Существующий недостаток этой модели это предположение об устойчивости и предсказуемости денежных потоков; кроме того, она не учитывает сезонности и цикличности производства. Кроме модели Баумоля, для управления денежной наличностью, существует ещё одна модель Миллера-Ора. Если главный недостаток модели Баумоля состоит в допущении стабильных и фиксированных денежных потоков, то модель Миллера-Орал представляет собой систему управления наличностью ориентированную на денежные притоки и оттоки, которые меняются случайным образом день ото дня. Основная идея модели Мертона Миллера и Даниэла Ора состоит в том, что сальдо денежных средств случайным образом отклоняется вверх и вниз и что среднее изменение равно нулю, т.е. система действует в пределах верхнего объёма денежных средств U и нижнего предела L, а также планового денежного сальдо C (рис. 2).