Материал: Уч пособие часть 1

Глава 3. Объемные показатели результативности деятельности фирмы и методы их расчета. Товарная продукция

Товарная продукция – это продукция, изготовленная для реализации на сторону, полностью законченная производством, соответствующая стандартам и техническим условиям. В состав товарной продукции входит:

-

стоимость готовых изделий и запасных частей к ним;

-

полуфабрикатов собственного производства;

-

работ и услуг производственного характера, отпускаемых на сторону.

Объем товарной продукции рассчитывается в действующих ценах и в сопоставимых ценах предприятия. Товарная продукция в действующих оптовых ценах используется для расчета объема реализации продукции и затрат на 1 рубль товарной продукции. Товарная продукция в сопоставимых ценах – для отражения динамики объема производства продукции, производительности труда, фондоотдачи.

Общий принцип определения показателя, характеризующего уровень затрат на один рубль товарной продукции, может быть представлен формулой:

![]()

q - количество единиц продукции каждого вида;

с - себестоимость единицы продукции ;

р - отпускная цена единицы продукции.

Валовая продукция

Валовая продукция рассчитывается по следующей формуле:

ВП = ТП + Ок – Он,

где

ТП – товарная продукция;

Ок, Он – остатки незавершенного производства и остатки инструмента специального назначения и запасных частей для ремонта оборудования собственного изготовления соответственно на конец и начало года.

Валовая продукция является обобщающим показателем объема производства в данном периоде и измеряется в сопоставимых ценах.

Для пересчета незавершенного производства в сопоставимые оптовые цены применяется переводной коэффициент, равный отношению стоимости товарной продукции в сопоставимых оптовых ценах к ее себестоимости.

Норматив незавершенного производства в оценке по себестоимости используется для определения потребности в оборотном капитале, в сопоставимых оптовых ценах – для расчета объема валовой продукции. При расчете валовой продукции остаток незавершенного производства на конец периода принимается на уровне норматива, а на начало – как ожидаемый на основании инвентаризации и прогноза его изменения с даты инвентаризации до начала планового периода.

Плановый объем реализации (выручка от реализации нетто).

Выручка от реализации продукции рассчитывается следующим образом:

![]()

где

ТП – объем товарной продукции в действующих оптовых ценах предприятия;

Рн, Рк – остатки нереализованной продукции на начало и конец года соответственно;

Состав остатков нереализованной продукции зависит от учетной политики предприятия.

При реализации продукции по моменту отгрузки объем реализации равен объему отгруженной продукции (объему поставки), а остатки нереализованной продукции – это остатки готовой продукции на складе

При реализации продукции по моменту оплаты остатки нереализованной продукции включают остатки готовой продукции на складе и остатки отгруженной, но не оплаченной покупателями продукции.

Остатки нереализованной продукции на начало планового периода определяются как ожидаемые, т.е. они определяются на основании фактической величины остатков на момент расчета и прогнозирования их изменения за время от момента расчета до начала планового периода.

Остатки готовой продукции на складе на конец планового периода принимаются на уровне норматива и рассчитываются как произведение "среднедневного выпуска продукции в стоимостном выражении в плановом периоде" на "время подготовки продукции к отгрузке".

Время подготовки продукции к отгрузке принимается по опыту предыдущего периода с учетом изменений условий поставки в плановом году (например, при поставке продукции на экспорт это время увеличивается).

Остатки отгруженной продукции на конец планового периода рассчитывается в зависимости от порядка оплаты.

При 100% – ой оплате эти остатки равны нулю. В остальных случаях нужно учитывать время документооборота и среднее время, на которое предоставляется коммерческий кредит покупателям и заказчикам.

При любом варианте учетной политики финансовые результаты от реализации продукции рассчитываются на основе объема реализации.

Чистая продукция.

Чистая продукция (ЧП) – это вновь созданная стоимость, которая представляет собой ту часть стоимости валовой продукции (товарной продукции), которая создана живым трудом на данном предприятии и не охватывает перенесенной на продукт ранее созданной стоимости: сырья, материалов, покупных изделий, топлива и энергии.

ЧП = ВП (или ТП ) - (М + А ) = L + П

где

ВП (или ТП) – объем валовой или товарной продукции в оптовых ценах;

М – материальные затраты;

А – амортизационные отчисления;

L – заработная плата;

П – прибыль.

Если не вычитаются амортизационные отчисления, то называется условно–чистая продукция.

Предложения о внедрении показателя чистой продукции в практику планирования предлагалось внести еще в 20–е годы. В зарубежной литературе – этот показатель называется "стоимость добавленная обработкой".

В экономической литературе предлагались различные варианты : чистая продукция, условно-чистая продукция и нормативно -чистая продукция (НЧП).

Для продукции машиностроения определялся показатель нормативно-чистой продукции (НЧП), так определение чистой продукции в этом случае весьма затруднительно.

НЧП может быть в двух модификациях: с индивидуальной по каждому изделию прибылью и с усредненной прибылью, одинаковой по всем изделиям данного предприятия

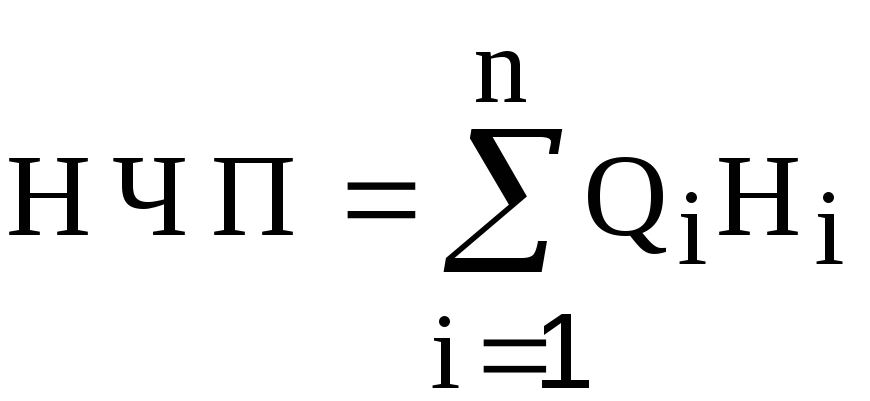

В случае если, используется усредненная прибыль, то расчет НЧП производится по следующей формуле:

где Qi- план выпуска i-ых изделий,шт.;

i = 1,2 ...n

Нi - норматив чистой продукции на i - ое изделие,руб.;

Нi = Lпр.i+ Lпр.i * К+Пн.i

где Lпр.i - основная и дополнительная заработная плата основных производственных рабочих с отчислениями на производственные нужды, включаемая в себестоимость i-го изделия.;

К - коэффициент, выражающий отношение заработной платы остальных категорий работающих к заработной плате основных рабочих;

Пн - нормативная прибыль на i-ое изделие.

Глава 4. Основные средства организаций и их использование.

4.1. Классификация основных фондов.

Основными фондами называются произведенные активы, созданные в процессе производства, которые длительное время неоднократно или постоянно в неизменной натурально-вещественной форме используются для производства товаров, оказания рыночных и нерыночных услуг, постепенно утрачивая свою стоимость.

В практике учета к основным фондам относятся объекты, которые служат не менее года и стоимостью выше определенной величины, устанавливаемой в зависимости от динамики цен на продукцию фондообразующих отраслей.

В настоящее время в России действует следующая типовая классификация основных фондов:

-

Здания (кроме жилья);

-

Сооружения;

-

Жилища;

-

Машины и оборудование;

-

Транспортные средства;

-

Инструмент, производственный и хозяйственный инвентарь;

-

Рабочий и продуктивный скот;

-

Многолетние насаждения;

-

Прочие основные фонды.

В состав основных фондов включаются также нематериальные произведенные активы (нематериальные основные фонды), которые подразделяются на следующие группы:

-

расходы на разведку полезных ископаемых;

-

компьютерное программное обеспечение и базы данных;

-

оригинальные произведения развлекательного жанра, литературы и искусства;

-

наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

4.2. Методы оценки основных фондов.

Для определения общего объема основных фондов, их вещественной и отраслевой структуры, а также для исчисления износа (амортизации) основных фондов, анализа их воспроизводства применяется стоимостная оценка. При этом каждый элемент основных фондов имеет несколько оценок по стоимости:

-

полная первоначальная стоимость;

-

полная восстановительная стоимость;

-

первоначальная за вычетом износа;

-

восстановительная за вычетом износа.

Полная первоначальная стоимость основных фондов – это их фактическая стоимость на момент ввода в эксплуатацию, которая включает весь объем затрат на сооружение или приобретение основных фондов, а также расходы на транспортировку и монтаж.

По полной первоначальной стоимости основные фонды поступают на баланс предприятия и ее величина остается неизменной в течение срока их функционирования.

Полная восстановительная стоимость определяется как стоимость воспроизводства основных фондов (аналогичных) в новом виде в современных условиях.

Различия между первоначальной и восстановительной стоимостью основных фондов зависят от изменения цен на их отдельные компоненты.

При этом восстановительная стоимость может быть как больше, так и меньше первоначальной стоимости, что зависит от направления изменения цен на материалы, стоимости производства строительных и монтажных работ, транспортных тарифов, уровня производительности труда и т.д. (В Системе национальных счетов основные фонды оцениваются исключительно по восстановительной стоимости).

Первоначальная стоимость за вычетом износа (остаточная стоимость) определяется как разность между полной первоначальной стоимостью и стоимостью износа, которая уже перенесена на продукцию в ходе функционирования основных фондов, плюс стоимость частичного восстановления основных фондов в ходе их капитального ремонта и модернизации.

Восстановительная стоимость за вычетом износа определяется путем умножения полной восстановительной стоимости, полученной в результате переоценки основных фондов, на коэффициент их износа.

4.3. Амортизация основных фондов.

Амортизация – это денежное выражение стоимости износа основных фондов, перенесенной на изготовленный продукт или амортизация – это процесс переноса стоимости основных фондов на изготовляемый продукт по мере их износа.

Она включается в себестоимость продукции, поскольку выступает как затраты основных фондов на производство продукции.

По мере реализации продукции денежные суммы накапливаются в амортизационном фонде, предназначенном для обеспечения полного восстановления (реновации) выбывающих основных фондов.

Годовая сумма амортизационных отчислений определяется по формуле:

![]()

где

Ф – полная первоначальная стоимость основных фондов;

Л – ликвидационная стоимость основных фондов за вычетом расходов на демонтаж;

Т – нормативный срок службы основных фондов.

Годовые нормы амортизации определяются по формуле:

![]()

Действующие нормы амортизации дифференцируются по отдельным видам и группам основных фондов. При этом для каждого вида фондов устанавливается единая норма амортизации независимо от того, в какой отрасли они используются. В зависимости от режима работы, естественных условий и агрессивной среды, в которой эксплуатируются основные фонды, для отдельных их видов применяются поправочные коэффициенты к нормам амортизационных отчислений, которые приводятся в сборнике норм амортизации.