Материал: Текущая практика лизинга

Использование лизинга зависит от размера компании, для МСБ это решение диктуется большими возможностями для роста, чем соображениями по налогообложению, которые являются одним из главных причин того, что крупные компании выбирают лизинг. Различная статистика из разных регионов мира также показывает, что лизинг позволяет малым компаниям выжить, и менее прибыльные компании более склонны к лизингу, чем более успешные компании. Недавние эмпирические исследования лизинга в Европе и Азии показывают, что не существует доминирующего основания для выбора лизинга - он является привлекательным для МСБ в самых разных обстоятельствах и по разным причинам.

В современной экономике лизинг является

альтернативным механизмом для облегчения доступа к финансированию. Особенно это

касается ситуаций, когда реальная кредитоспособность МСБ может быть лучше, чем

воспринимаемое качество (например, если финансовое учреждение принимает решение

о предоставлении кредита на основе залога и истории, а не экономической

целесообразности бизнеса). Следовательно, лизинг - это достаточно эффективный и

успешный инструмент для корректировки пробелов на рынке кредитования малого и

среднего бизнеса.

. Перспективы развития лизингового сектора в РФ и за рубежом с учетом текущей политической и финансовой конъюнктуры

лизинговый кредитование бизнес финансовый

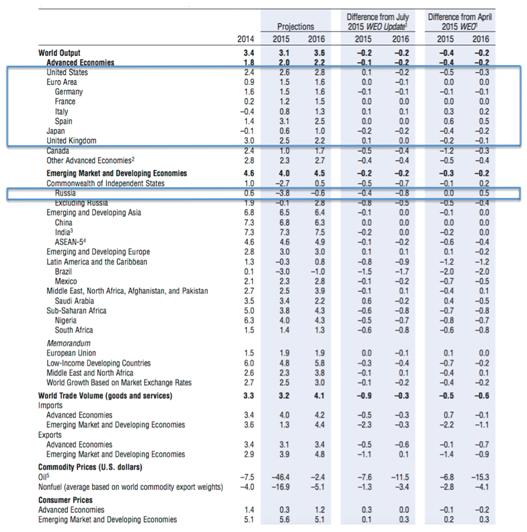

Глобальный рост экономики за 2015 год прогнозируется на уровне 3,1%, что на 0,3 процентного пункта ниже, чем в 2014 году, и на 0,2 процентного пункта ниже прогнозов в июле 2015 года [53]. Перспективы развития по основным странам и регионам будут неравномерными. По сравнению с прошлым годом, темпы восстановления экономики в развитых странах немного вырастут, в то время как экономическая активность в странах с формирующимся рынком и развивающихся странах замедлится уже пятый год подряд, что в первую очередь отражает ухудшение перспектив для крупных стран с формирующейся рыночной экономикой и стран-экспортеров нефти, в т.ч. и России. В условиях снижения цен на сырьевые товары, сокращения потоков иностранного капитала в развивающиеся рынки и давления на их валюты, и увеличения волатильности на развитых финансовых рынках, риски ухудшения прогноза для развивающихся экономик также выросли.

Глобальный экономический рост остается умеренным [53]. Хотя на первый план вышли локальные конфликты, потрясения и события, скромные темпы восстановления в странах с развитой экономикой и падение темпов роста на развивающихся рынках пятый год подряд позволяют предположить, что среднесрочные и долгосрочные тенденции имеют важное значение в перспективах развития. К ним относятся низкий рост производительности труда, инертность в некоторых странах с развитой экономикой (высокий государственный и частный долг, слабый финансовый сектор, низкая инвестиционная активность), демографическая ситуация, продолжающаяся корректировка на многих развивающихся рынках после кредитного кризиса, замедление экономики в Китае (со значительными трансграничными последствиями), и спад цен на сырьевые товары, вызванный снижением спроса, а также увеличением производственной мощности [53].

Высокая волатильность на финансовых рынках резко увеличилась в августе 2015г после снижения курса юаня, с увеличением глобального неприятия риска, ослаблением валют на многих развивающихся рынках, и резкой коррекцией цен на активы по всему мире [53]. Временные всплески волатильности ранее были связаны с событиями вокруг Греции и резким падением фондового рынка в Китае. С повышением учетной ставки в США и ухудшением глобального экономического прогноза, финансовые условия для развивающихся рынков ужесточились - долларовые спреды по облигациям и долгосрочному долгу в местной валюте в среднем выросли на 50-60 базисных пунктов, цены на акции упали, и местные валюты сильно обесценились или попали под давление [53]. Финансовые условия в странах с развитой экономикой продолжают быть стабильными, процентные ставки остаются низкими даже после увеличения ставки рефинансирования в Соединенных Штатах и Великобритании.

Цены на сырьевые товары ослабли, цены на металлы также упали на фоне опасений относительно мирового спроса, особенно из-за замедления темпов роста инвестиционной и производственной активности в Китае, а также в связи с увеличением поставок из развивающихся рынков [53].

Для многих экспортеров сырья с рыночными обменными курсами, снижение цен на сырьевые товары вызвало значительное падение курса местной валюты. Валюты развивающихся рынков (в т.ч. России) подверглись резкому обесцениванию начиная со второй половины 2015г, что отражает в значительной степени эволюцию основных экономических показателей этих стран, ослабление перспектив экономического роста и ухудшение условий торговли (изменения во внешнем спросе) [53].

События 2015 года, отражают экономическое

оживление в еврозоне и возвращение к положительному росту в Японии,

поддержанные снижением цен на нефть, адаптивной денежно-кредитной политикой, и

в некоторых случаях укреплением доллара [53]. Безработица снижается, но рост

производительности труда остается слабым, в том числе в США, где восстановление

идет более активно. Дальнейшее падение цен на нефть, а также цен на другие

сырьевые товары, поддержит спрос в большинстве развитых стран, являющихся

нетто-импортерами сырьевых товаров, но замедление роста на развивающихся рынках

повлечет снижение экспорта.

Рисунок 2. Прогноз МВФ экономик США, Европы, Азии и РФ в 2016г [53].

Возобновление снижения цен на сырьевые товары снова оказывает давление на общий уровень инфляции в странах с развитой экономикой, и может задержать темпы роста базовой инфляции. Перспективы роста на развивающихся рынках отличаются в отдельных странах и регионах, но в общем они слабые и снижаются уже пятый год подряд. Это вызвано сочетанием факторов: замедлением роста в странах-экспортерах нефти, замедлением роста в Китае, снижением иностранных инвестиций, корректировками рынка в связи с последствиями кредитного и инвестиционного бумов; более слабыми перспективами для экспортеров из Латинской Америки, а также геополитической напряженностью и внутренними конфликтами в ряде стран.

Для большинства стран с формирующейся рыночной экономикой, внешние условия становятся сложнее. Приток капитала на развивающиеся рынки замедлился в 2015г, и рост ставок в США, скорее всего, ужесточит условия внешних заимствований [53]. И хотя замедление роста в Китае до сих пор находится в соответствии с прогнозами, трансграничные последствия проявляются больше, чем предусматривалось ранее - в снижении цен на сырьевые товары (особенно на металл) и экспорта в Китай (особенно в некоторых странах Восточной Азии).

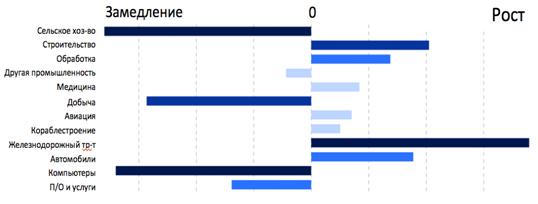

Перспективы развития лизингового сектора на развивающихся рынках (включая РФ) и развитых рынках сильно отличаются. В РФ рынок лизинга напрямую зависит от таких факторов, как возможность рефинансирования, валютного курса, цены на нефть, экономической активности и политического курса [53]. В 2013-2014гг, более половины российского рынка лизинга приходилось на заказы госкомпаний, но резкое замедление экономики РФ, рост процентных ставок и обесценивание рубля сделало импорт оборудования, автомобилей, железнодорожного транспорта, самолетов и т.д. крайне дорогостоящим и экономически неэффективным. Также РФ не смогла успешно привлечь деньги на иностранных рынках капитала, отток капитала из РФ ускорился, а приток иностранных инвестиций замедлился [53].

В отличие от РФ, в ЕС и США низкие процентные

ставки наряду с падением цен на энергоносители, скорее всего, помогут рынку

лизинга привлечь новый бизнес и укрепить свои позиции. Волатильность и

негативный ценовой тренд на рынке сырья и комплектующих, которые в основном

поставляются из развивающихся стран и Китая, способствует производителям

оборудования, автомобилей и т.д. предлагать конкурентоспособные условия своим

клиентам, с учетом медленных темпов экономического восстановления в ЕС и США

[53].

Рисунок 3. Прогноз мирового спроса лизинговых услуг на группы товаров на 2015-2016гг (МВФ 2015 [53]).

Слабость цен на сырьевые товары, замедление роста мировой экономики, и перспектива ужесточения глобальных финансовых условий ухудшают прогнозы роста для развивающихся рынков, в особенности РФ. У России до 2014г не было крупных дефицитов текущего баланса благодаря растущим ценам на нефть, был легкий доступ к иностранным кредитным ресурсам, обильные прямые иностранные инвестиции, но ухудшение внешних условий сделало РФ особо уязвимой для внешних и внутренних финансовых потрясений [53]. Баланс рисков для РФ остается направленным в сторону ухудшения.

Снижение цен на нефть и другие сырьевые товары в 2016-2017гг может обеспечить определенный потенциал роста в странах-импортерах сырья,

но осложнит перспективы для экспортеров сырьевых товаров. Китайские власти сталкиваются с трудностями обеспечения перехода к росту, стимулируемому потреблением, без слишком сильного замедления активности, а также уменьшения финансовой уязвимости и реализации реформ, направленных на усиление роли рыночных сил в экономике. Развивающиеся рынки остаются уязвимыми в краткосрочной перспективе из-за дальнейшего снижения цен на сырьевые товары и резкого удорожания доллара США. Повышенная волатильность финансового рынка уже проявилась в ужесточении финансовых условий и оттоке капиталов с развивающихся в развитые рынки.

Основным среднесрочным риском для развитых экономик является переход и без того невысокого роста в зону стагнации, особенно если снизится мировой спрос и перспективы для стран с и развивающимися рынками. На развивающихся рынках среднесрочные риски связаны с побочными эффектами от “жесткой посадки”, медленным потенциалом роста в Китае, или низким потенциалом роста в целом.

США. В США перспективы роста экономики сильнее, чем это было в 2012-2014гг, чему способствовала стабильность финансового сектора, развитие частного сектора и рост спроса. Несмотря на некоторые сохраняющиеся признаки слабости экономики, стабильная уверенность проявляется благодаря более сильному финансовому рынку - от предоставления кредитов, лизинга и роста фондовых индексов, до роста стоимости на рынке жилья и повышения мобильности рабочей силы [53]. Активность в частном секторе тоже значительно улучшилась - компании повысили уровень инвестиций в основные фонды и начали нанимать больше работников. Снижается уровень фискальной консолидации и растет стабильность бюджетной политики. Сланцевая энергетическая революция также сыграла важнейшую роль в быстром восстановлении экономики. Внутренняя добыча нефти подскочила на 44 процента в период между 2008 и 2013гг [53]. Рост добычи нефти и газа привела к положительным последствиям для всей экономики за счет снижения стоимости внутренней энергии и создания новых возможностей и занятости в нефтехимических отраслях промышленности. Все вышеперечисленные параметры отчасти диктовали уверенный рост лизингового сектора - от компаний МСБ до крупного бизнеса, компании активно участвовали в лизинге для обновления оборудования, авто- и авиа-парка, основных активов и т.д. Рынок лизинга в США имеет хорошие перспективы ввиду текущих макро- и микро-экономических предпосылок.

ЕС. Еврозона, с другой стороны, по-прежнему имеет слабые перспективы экономического роста. По данным аналитического отдела журнала Economist, экономика Еврозоны выросла лишь на 0,8% в 2014 году, после двух лет умеренного сокращения, и на 1,1 процент в 2015г [53]. Недавнее обесценивание евро по отношению к доллару может помочь противодействовать снижению конкурентоспособности, но устойчиво низкая инфляция и слабая дефляция являются проблемами для восстановления экономики ЕС. Дополнительная экспансионистская денежно-кредитная политика, проводимая Европейским Центральным банком (ЕЦБ), направленная на расширение баланса ЕЦБ на 1 трлн евро путем дополнительной покупки облигаций, будут в состоянии стимулировать экономическую активность, только если ЕЦБ сможет активно противодействовать ожиданиям снижения цен [32, 53]. В периферийных странах еврозоны, таких как Испания и Греция, после кризиса и падения уровня заработной платы были осуществлены различные структурные реформы, которые улучшили их конкурентоспособность внутри еврозоны, но значительная степень недовольства остается, поэтому риски новых локальных кризисов сохраняются [32]. Новые меры налогово-бюджетного стимулирования также дадут толчок к экономическому росту на всем континенте - в частности, инвестиции в инфраструктуру и другие меры, которые позволят улучшить долгосрочные перспективы роста. Низкие процентные ставки позволяют компаниям МСБ привлекать финансирование для лизинга на приемлемых условиях, но слабый рост экономики или стагнация делают спрос на новое оборудование, автомобили и т.д. низким и экономически неоправданным.

БРИКС. На всех развивающихся рынках, рост до 2020 года будет низким или отрицательным, в зависимости от региона. Это произойдет, в основном, за счет Китая, где рост будет составлять не более 5 процентов до 2020 года [53]. Даже с замедлением в Китае, самые высокие региональные темпы роста до 2020 года будут в Восточной и Южной Азии, далее следует Африка к югу от Сахары [53]. Ограничения Китая в первую очередь структурные - вызванные экономикой, которая является несбалансированной, как внутри страны, так и на международном уровне. Решающей среднесрочной неопределенностью Китая является необходимость уменьшить свою зависимость от инвестиционного роста, и достичь «мягкой посадки» с помощью восстановления баланса своей экономики в сторону роста, ориентированного на потребителя [53]. Рынок лизинга в Китае по-прежнему показывает сильный рост, но может быть переориентирован в рамках общей переориентации экономики, темпы роста могут замедлиться, но все равно останутся привлекательными для поддержания хорошей доходности.

Россия. Циклические силы, связанные со снижением цен на нефть и геополитической напряженностью, нанесли сильный ущерб экономической перспективе России в ближайшем будущем [53]. Россия имеет ряд структурных недостатков, включая старение населения, политизированную среду ведения бизнеса, чрезмерную зависимость от нефтегазового сектора, слабую валюту, высокие налоги и сложные условия выживания для МСБ. России прогнозируют рецессию начиная с 2016г, которую усугубляют неразвитая инфраструктура, высокие процентные ставки и обременительное налогообложение [53]. Рынок кредитования, в т.ч. лизинга, в РФ практически остановился, т.к. у банков пропала возможность быстрого рефинансирования, экономическая активность замедлилась, а у клиентов доходы снизились ниже уровня безубыточности для лизинговых операций.

Лизинг часто рассматривается как замена кредиту в среднесрочной или долгосрочной перспективе, но рынок так и не может дать четкий вывод, являются лизинг и кредитование взаимозаменяемыми или взаимодополняемыми. В развитых рынках решение покупать или брать в лизинг рассматривается главным образом в контексте Модильяни и Миллера (1958) - с точки зрения идеальных рынков капитала, где структура капитала не имеет значения для определения стоимости компании [46]. Но в развивающихся рынках, в частности России, существуют несовершенства, и в области доступа к финансированию для МСБ несовершенство рынка проявляется не только во время глубокой рецессии или финансового кризиса, но на постоянной основе в качестве фундаментальной структурной проблемы. Это касается недостаточного предложения капитала (долгового или акционерного), и неадекватного спроса, вызванных, главным образом, асимметричной информацией (например, в случае возникновения задолженности: информационный разрыв между кредитором и заемщиком), которая в сочетании с рыночной неопределенностью вызывает негативное отношение кредиторов и финансовых организаций по отношению к МСБ [31].