Материал: Текущая практика лизинга

Текущая практика лизинга

Контрольная работа

Текущая

практика лизинга

Содержание

1. Важность лизингового сектора финансовой индустрии в экономиках США, Европы и РФ

. Перспективы развития лизингового сектора в РФ и за рубежом с учетом текущей политической и финансовой конъюнктуры

Литература

. Важность лизингового сектора финансовой

индустрии в экономиках США, Европы, Азии и РФ

После бурного трехлетнего выхода из глобального экономического кризиса 2008-2009гг, лизинговая индустрия сохраняет позитивный настрой - топ-50 стран сообщили о незначительном росте в объемах нового бизнеса за 2014-2015гг, на 1,7% до 883.96 млрд. долларов США [52]. Также, два геополитически важных региона, Европа и Южная Америка, заявили о положительном росте. Явный спад в Северной Америке является результатом пересмотра в худшую сторону данных по отрасли Канадской Финансовой и Лизинговой Ассоциации (CFLA) [40]. Без учета этой корректировки, в регионе был отмечен прирост на 8% в реальном выражении.

На уровне 1,7%, мировая индустрия лизинга показала значительно более медленный рост, чем в 2011 и 2012 годах (более чем на 20% в 2011 году, и почти 9% в 2012 году) [52]. Отчасти это было обусловлено предыдущими годами, за счет реинвестирования капитала после кризиса и, в частности, за счет бюджетных изменений в национальных рынках в 2013 году.

Неуклонный рост лизингового сектора Китая резко

прекратился в середине 2014 года, после того как были внесены изменения в

порядок учета НДС на сделки по продаже с обратной арендой. После роста

показателей на 43% в 2011 и 2012 году, в Китае произошло сокращение сектора

почти на 3% в 2013-2014гг. [52].

Рисунок 1. Топ-25 стран мира по объему рынка лизинга.

Компании и торговые ассоциации, которые традиционно называли себя частью лизингового сектора (в основном оборудования), перешли на более широкую компетенцию - лизинг и финансы. Низкие процентные ставки практически нивелировали налоговые льготы, связанные с лизингом, и многие бизнес-модели МСБ были изменены, чтобы соответствовать новым вызовам рынка. Многие компании, которые закрепили свои позиции в сфере лизинга, расширяют ассортимент, включив в него не-лизинговое финансирование.

Северная Америка. Регион Северной Америки, который включает США, Канаду и Мексику, остается крупнейшим рынком лизинга, с объемами бизнеса на 366.9 млрд. долларов [52]. Это представляет собой 37.9% мировой торговли оборудованием, автомобилями и т.д., финансируемых за счет лизинга. В регионе доминируют США, крупнейший рынок в мире, с объемом нового бизнеса 336.9 млрд. долларов США - это больше, чем совокупное значение четырех следующих за ними рынков (Китай, Германия, Великобритания и Япония). Основными секторами экономики по лизингу оборудования в США являются транспорт, компьютерное оборудование, сельскохозяйственная и строительная техника, что составляет более двух третей объема нового бизнеса.

Европа. Доля Европы и Северной Америки на мировом рынке очень похожи - у Европы объем рынка 333.6 млрд [52]. На Европу приходится 37,7% от мирового объема лизинга, и 28 европейских стран входят в Топ-50 стран по объемам лизинга в новом бизнесе. Несмотря на то, что еврозона находится в рецессии с 2014 года, в целом сектор лизинга имеет позитивную динамику - новый бизнес вырос на 6,3%, что в первую очередь вызвано стабилизацией на рынках южной части ЕС. Принимая во внимание, что в 2012 году Италия, Испания, Португалия и Греция сообщили о сокращении объема нового бизнеса на 20%, показатели за 2014 год оказались более позитивными: Италия показала падение на 0.27%, Испания на 6.10%, в Португалии был рост на 2.26%, и Греция показала 10.63% роста [52].

На доминирующих игроков рынка ЕС, Германию и Великобританию, приходится 42.3% европейского рынка и 16% мирового рынка лизинга. Германия является крупнейшей страной региона по лизингу оборудования, в 2013 году она вытеснила Японию с места третьей крупнейшей страны в мире по объему нового лизингового бизнеса, после США и Китая, но в 2014г Великобритания переместилась на третье место. Новый бизнес в Германии составил 68.2 млрд. долларов США, что является хорошим ростом по сравнению с годом ранее на 8.3% [52]. У лизинговых компаний, на самом деле, дела обстоят лучше, чем у финансово-кредитных, у них немного выросла доля рынка. Новый бизнес у лизинговых компаний, принадлежащих банкам, сократился на 2%, в то время как независимые лизинговые компании показали рост на 3%. Покупка оборудования в рассрочку в Германии по-прежнему составляет только 12%, по сравнению с 49% для финансового лизинга и 39% для оперативного лизинга [52].

Великобритания была одним из ключевых движущих факторов роста рынка лизинга в ЕС, с объемом 78.2 млрд. долларов США, показывая в 2014г рост на 16% по сравнению с предыдущим годом [52]. Великобритания является зрелым рынком лизинга, хотя раньше основные покупки автомобилей и оборудования приходились на кредитование. В 2014 году, на покупку в рассрочку приходилось 77.30%, а лизинг 22.70% от объема нового бизнеса. Малые предприятия являются важным сегментом в экономике Великобритании, и 46% малых предприятий имеют склонность к покупке в рассрочку или лизинг на приобретение нового оборудования и технологий.

В России объем рынка сократился на 12% и составил 16.5 млрд долл [52]. В первую очередь, это вызвано внутренними политическими и экономическими факторами - широкомасштабными внутриэкономическими и внешнеполитическими проблемами, общей неопределенностью и разновекторностью рынка. Новый бизнес в лизинге практически остановился из-за растущих ставок и сложностей с рефинансированием. В настоящий момент перспективы восстановления рынка лизинга (и кредитования в целом) в РФ крайне низкие.

Азия. Объем нового бизнеса в лизинге в азиатском регионе сократился на 1,6% до 177.3 млрд. долларов США, что привело к падению доли региона в мире с 20,8% до 20,1% в 2014 году [52]. Китай является основным драйвером на азиатском рынке лизинга, но изменения в порядке учета НДС для операций продажи с обратной арендой, которые составляли 70% рынка, эффективно затормозили развитие нового лизингового бизнеса. Несмотря на ослабление объемов нового бизнеса, Китай сохранил свои позиции в качестве второго по величине рынка в мире для финансирования активов за счет лизинга, с объемом нового бизнеса в 88.90 млрд. долларов США. Кроме того, неблагоприятные для бизнеса меры в отношении трактовки НДС, наложенный в середине года, были отменены в конце 2014, поэтому рынок может ожидать активного рост в 2016 году.

Японский сектор лизинга начала свое восстановление с умеренного роста в 2011 году, и с последующим более сильным ростом в 6,23% в следующем году [52]. В 2013году Япония достигла объемов нового бизнеса в 67.26 млрд. долларов США, что представляло рост в 30% по сравнению с предыдущим годом, но уже в 2014г объем рынка упал на 17% до 56млрд дол. Лизинг промышленного оборудования, строительной техники, медицинского оборудования и компьютерной техники продемонстрировал двузначный рост. В рамках стратегии «Возрождения Японии», представленной в 2013 году, лизинг стал инструментом для продвижения высоких технологий, и ее последствия уже дали позитивные результаты.

Восстановление лизинговой отрасли после мирового экономического кризиса началось в Тайване в 2010 году, и уже в 2013 году рынок лизинга Тайваня достиг объемов нового бизнеса в 9.4 млрд. долларов США, увеличившись на 15.3% [52]. МСБ по-прежнему остается основным потребителем лизинговых услуг в Тайване - 89% от общего объема рынка.

Южная Америка, Африка, Австралия. Шесть стран Латинской Америки (Аргентина, Бразилия, Чили, Колумбия, Перу и Пуэрто-Рико), четыре страны в Африке (Египет, Марокко, Нигерия и ЮАР), а также Австралия и Новая Зеландия составляют оставшуюся часть Топ-50 за 2014 год.

На Австралию и Новую Зеландию приходится 1,4% мирового объема лизинга, после Латинской Америки они находятся на пятой позиции в мировом рейтинге. Новый бизнес сократился на - 22.3% до 12,5 млрд. долларов США [52]. Это снижение объясняется ослаблением австралийского доллара против доллара США в 2013 году. Объем нового бизнеса в Австралии снизился всего на 9,9%, выраженные в местной валюте, но на 22,6% после конвертации в доллар США. Рынок лизинга в Австралии несколько искажен из-за доминирующей роли банков, которые отдают предпочтение кредитному финансированию и его разновидностям, которые не учитываются при оценке рынка лизинга, но составляют 24.4 млрд. долларов США в год.

Хотя объем лизингового портфеля практически не изменился, в Латинской Америке наметился 37%-й рост нового бизнеса в лизинге, что отражает бурный рост отрасли в Аргентине.

На Африку приходится 0,8% мирового рынка лизинга, и четыре африканские страны попали в Топ-50: ЮАР, Марокко, Нигерия и Египет. Объем рынка в регионе сократился на -8.2% до $7,5 млрд [52].

Возможность доступа компаний малого и среднего

бизнеса (МСБ) к финансированию важна для инвестиций в бизнес, реализации их

потенциала роста и создания новых рабочих мест, а недостаток финансирования

может ограничить денежные потоки и перспективы развития МСБ [31, 32, 35]. Как

правило, МСБ не в состоянии «собрать» деньги непосредственно на рынках

капитала, и поэтому (что касается внешних источников) в основном зависит от

традиционного банковского финансирования, которое само по себе ограничено

возможностями банковского рефинансирования, рисками и требованиями по

достаточности капитала и т.д.

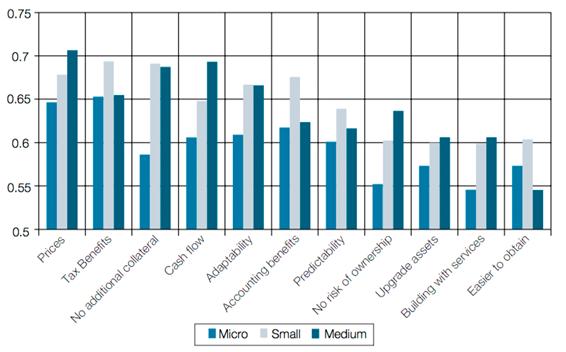

Рисунок 4. Привлекательность лизинга для компаний МСБ [35].

Слева направо: Цена, Налоговые бонусы,

Отсутствие залога, Денежный поток, Гибкость, Бухгалтерские бонусы,

Предсказуемость, Отсутствие риска владения активом, Обновление активов, Услуги

включены, Легче получить.

Лизинг - это возможность для МСБ расширить их доступ к кратко- и средне-срочному финансированию. С экономической точки зрения, лизинг может быть определен, как договор между двумя сторонами, где одна сторона (лизингодатель) предоставляет ресурс для использования другой стороне (лизингополучателю) на определенный период времени в обмен на определенные платежи. Это также отражено в бухгалтерии соответствующими определениями: в соответствии со стандартом бухгалтерского учета МСФО № 17, лизинг - это соглашение, по которому лизингодатель передает лизингополучателю в обмен на платеж или серию платежей право на использование актива в течение согласованного срока [39].

В настоящее время множество параметров влияют на поведение банков в области кредитования, среди которых продолжающийся экономический кризис в разных странах и регионах, вопросы рефинансирования суверенных долгов, предстоящие корректировки нормативно-правовой базы, и достаточно хрупкое состояние мировой экономики. Банки реагируют на сложные рыночные условия с помощью делевереджинга, наращивания ликвидности, урезания рисковых активов и ужесточения стандартов кредитования.

Рынки рефинансирования лишь частично восстановились, и монетарное давление на европейские и азиатские банки остается сильным. Хотя потребность в заемных средствах не обязательно означает снижение кредитования, она вносит свой вклад в ужесточение общей системы кредитования. В частности, МВФ [53] ожидает, что необходимость сокращения банковских балансов позволит уменьшить объем активных кредитов в зоне евро на 1,7%. Более того, делевереджинг также приведет к сокращению темпов экономического роста в еврозоне на 1%. По данным ЕЦБ, условия кредитования для МСБ по-прежнему ужесточаются, и доступ к финансированию остается второй наиболее острой проблемой для еврозоны [32]. Кроме того, доступ к финансированию является более серьезной проблемой для МСБ, а не крупных фирм.

Важным элементом кредитования малого и среднего бизнеса в ЕС и Азии становятся не традиционные кредиты, но, скорее, лизинговые или факторинговые компании. Различные опросы МСБ по их источникам финансирования показывают, что хотя банковские кредиты и овердрафты являются наиболее распространенными инструментами долгового финансирования, альтернативные источники, такие как лизинг и факторинг, имеют высокую актуальность и увеличивают свою долю рынка. Во многих странах лизинг используется быстрорастущими МСБ, особенно в Бельгии, Финляндии, Ирландии и Испании [33]. Понятие лизинга опирается на предположение о том, что выгода получается арендатором актива за счет использования актива, а не собственности [46]. В отличие от кредита, вместо наличных финансовая компания предоставляет клиенту только актив.

Из-за того, что лизингодатели сохраняют активы в собственности на протяжении срока действия контракта, эти арендованные активы являются видом неотъемлемого залога в лизинговых договорах, по сравнению с традиционным банковским кредитованием, которое будет либо необеспеченным, либо использовать различные виды залога и, как правило, не физические активы, такие как оборудование, которые присущи лизингу. Обычное банковское кредитование ориентируется на погашение кредита заемщиком из двух источников: основного источника денежного потока от ведения бизнеса, и вторичного источника, залогового обеспечения (если таковое имеется). Лизинг ориентирован на способность лизингополучателя генерировать потоки денежных средств для обслуживания лизинговых платежей от хозяйственных операций с активом, так как лизингодатель сохраняет право собственности на актив. Следовательно, лизинг отделяет юридическое право собственности на актив от его хозяйственного использования. Собственность на актив может или не может передаваться лизингополучателю по окончании договора аренды. Договора пользования активом, где юридическое право собственности на актив передается непосредственно в начале договора, не считаются лизингом.

Для МСБ, экономическое обоснование выбора между лизингом или покупкой изначально исходит из сравнения стоимости владения и эксплуатации с объемом лизинговых платежей. Изначально, финансовая литература считала, что в основном налоговые льготы приводят к решению о покупке или лизинге, а реальные операционные денежные потоки, связанные с лизингом или покупкой, не зависят от выбранной структуры. Как показал рынок лизинга во многих странах и регионах, налоговый аргумент является слишком односторонним и не может в одиночку объяснить сильную позицию лизинга на многих мировых рынках [31]. Также немонетарные преимущества лизинга должны быть приняты во внимание - договоры лизинга являются более гибкими по отношению к потребностям клиента, например, возможность расторгнуть договор аренды до окончания срока договора, возможность его продления на дополнительные периоды, опцион на покупку актива по истечении срока и т.д. Лизинговые платежи также могут быть адаптированы к реальному денежному потоку лизингополучателя. Однако, в отличие от покупки актива, лизинг также означает, что необходимо нести определенные затраты из-за более длительного периода пользования активом без права собственности на этот актив.

В текущих экономических реалиях также важно, что авансовые денежные платежи (или депозит) в договоре лизинга, как правило, ниже, чем в обычных договорах банковского финансирования [46]. Одним из преимуществ лизинга по сравнению с традиционным кредитованием является тот факт, что лизингополучатель может финансировать до 100% от покупной цены актива, и не должен вносить дополнительное залоговое обеспечение - залог по сделке обеспечивается самим активом. Кроме того, активы в лизинге могут быть более высокого качества - из-за гибкого распределения платежей лизингополучатель может быть в состоянии получить в лизинг более дорогой актив [42].