Материал: Стан та перспективи розвитку кредитного ринку України

В умовах обмеженості доступу банків до ринко-вих джерел отримання фінансових ресурсів шляхом залучення коштів через депозити та запозичення коштів через кредити, а також через емісіювнутрішніх і зовнішніх облігацій, підвищуєтьсязначимість кредитної підтримки банків Центральним банком держави. В якості наслідків подібнихзмін структури джерел фінансування банківськоїдіяльності та заходів державної фінансової підтримки банків можна очікувати перерозподілвласності у банківській системі в цілому, а такожзменшення кількості банків в результаті концентрації капіталів малих і середніх банків.

Ще однією особливістю сучасного ринку кредитних послуг є скорочення та зупинка окремихвидів кредитної діяльності. Зокрема, кредити підзаставу нерухомості пропонують всього три банки з п’ятдесяти лідерів на ринку кредитування:Брокбізнесбанк, Ощадбанк Росії, Форум. Прицьому вартість кредитів зросла: середня реальнаставка за такими кредитами строком на 10 роківсклала 25,47% річних.Кількість пропозицій кредитів без застави -вище. Зокрема, такий продукт пропонують сьогодні 10 банків, а середня відсоткова ставка перевищує 50. І в найближчій перспективі прогнозуєтьсяпідвищення їх відсоткових ставок на 1-2% річнихта посилення вимог до позичальника.

В якості наслідків від скорочення кредитнихоперацій комерційних банків (які переважалипротягом останніх років в структурі банківськихпослуг), а також в умовах підвищення рівня інфляції та знецінення інструментів фінансовогоринку комерційні банки прагнуть знайти іншішляхи отримання доходів і в тому числі - приділяють більше уваги другорядним банківськимпослугам, або неосвоєним раніше напрямам діяльності.

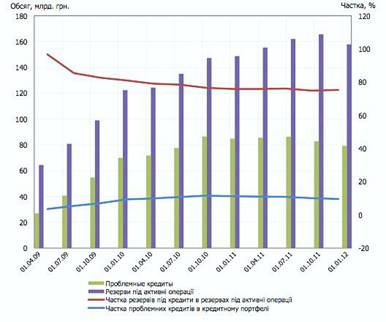

Статистичні спостереження динаміки та напрямів розвитку кредитного ринку України дозволили нам виявити основі проблеми та тенденції, притаманні сучасним умовам функціонуваннякредитного ринку.Жорстка валютно-кредитна політика НБУ тапроблеми з ліквідністю банків в Європі вплинули на вартість фінансування українських банківу 2011 році. Це обумовило підвищення ставок закредитами, що надаються комерційними банки.

При цьому упродовж 2011 року загальний обсягкредитування збільшився тільки на 10%, що булоповільніше, ніж зростання ВВП. Загальний кредитний портфель у 2011 році виріс на 9,6% порівняно з 2010 роком, що у 2,2 рази більше, ніжза попередні два роки, але все ще нижче від номінального зростання ВВП. У 2009 році обсяг кредитування зріс на 2,2%, у 2010 році - на 0,8%, щосвідчить про продовження процесу делевереджингу у вітчизняній економіці.

Серед усіх сегментів кредитування у 2011 роцінайбільше зростало кредитування фізичних осібу національній валюті (на 34% порівняно з 2010роком) за рахунок значної переорієнтації банківна ринок споживчого кредитування, який є більшприбутковим порівняно з іншими сегментами кредитного ринку.Позики юридичних осіб за 2011 рік зросли на15%, на що вплинуло збільшення обсягу гривневих кредитів на 19%. Валютне кредитування майже зупинилося (крім кредитування експортерів).Відповідно, питома вага позик в іноземній валютіу загальному обсязі кредитів у 2011 році скоротилася з 46,6% до 40,7%, повернувшись до рівняпочатку 2006 року.

Ліквідність банківської системи у четвертомукварталі

2011 року знизилася до найнижчого показника (у порівнянні з інфляцією), а

відсотковіставки значно зросли.За період 2008-2010 рр. суттєво знизиласяякість

кредитного портфелю, тоді як у 2011 роцінавпаки - поліпшилася. В кінці 2011

року питомавага проблемних скоротилася впала до 9,6% порівняно з 11,2% в кінці

2010 року. Частково церезультат відновлення кредитування, тобто ефектзнаменника

(рис. 2).

Рис. 2. Динаміка проблемних кредитів і резервів комерційних банків

України,

2009-2012 рр.Джерело: НБУ

Однак головною причиною поліпшення ситуації стала активізація вирішення питання проблемних позик, особливо їх списання. Комерційнібанки реалізовували проблемні кредити та права власності на кредитне забезпечення, а такожпроводили реструктуризацію проблемних позик(табл. 1).Більшість реалізованих проблемних кредитівбули незабезпеченими, тоді як у наявності банківзнаходяться на утриманні кредити із забезпеченням, за якими планується отримати кращий коефіцієнт стягнення. Загалом позики, що надавалися клієнтам після кризи, мають набагато кращуякість за рахунок більш прискіпливого ставленнябанків до позичальників та дотримуються обережної політики.

Вважаємо, що питання проблемних кредитів ідалі впливатиме на продуктивність банківськогосектора. Проте за складеним прогнозом очікується, що позитивний тренд, який почався у 2011році, триватиме завдяки вирішенню питання проблемних позик і зростанню кредитування.Однак можливий спад економічної активностіє фактором ризику і може викликати погіршеннякредитного портфеля. У ситуації повільного темпузростання амортизація старих кредитів буде вищою, ніж темп зростання нових позик. У результаті, процентний дохід буде знижуватися. Томуми виділяємо два шляхи для того, щоб банки могли компенсувати зниження процентного доходута підтримувати прибутковість.

По-перше, зростання залежності від комісійного доходу, що вимагатиме концентрації на програмах, орієнтованих на клієнта, а не тільки напрограмах лояльності. Як показує міжнароднийдосвід, глибока орієнтація на клієнта є єдиноюжиттєво важливою стратегією для успіху фінансової установи.

По-друге, банки і надалі будуть зменшувативитрати шляхом поглиблення рівня автоматизаціїпроцесів та просування дистанційних банківськихканалів. Деякі банки можуть залишити роздрібний сектор через високий коефіцієнт співвідношення витрат та доходів, що виникає в цьому сегменті.

Ще однією проблемою, що може вплинути на

розвиток кредитного ринку України є зміна у

системі оподаткування (податок з доходів фізичнихосіб) відсоткових доходів

громадян. Відповідно до статті 167.2 Податкового кодексу України встановлена

п’ятивідсоткова ставка оподаткуваннятаких доходів. Вважаємо, що цей факт вплине

наобсяги депозитних контрактів фізичних осіб, томукомерційні банки стикнуться з

проблемою дефіциту коштів, у тому числі довгострокових. Зниження обсягів

депозитів призведе до зростання відсоткової ставки за депозитами (з метою

заохоченняклієнтів банку до вкладів), що стане підґрунтямдля підвищення

відсоткової ставки за кредитними угодами. Саме тому, на нашу думку,

необхідновпровадження пролонгації початку дії цієї нормиПодаткового кодексу

України до стабілізації економічного стану комерційних банків та кредитного

ринку.

.2 Аналіз кредитного ринку України

Станом на 31. 03. 2015 у Державному реєстрі фінансових установ налічувалось 712 кредитні установи (табл. 2), у тому числі:

кредитних спілок;

інших кредитних установ;

юридичних осіб публічного права.

Таблиця 2

Кількість кредитних установ в Державному реєстрі фінансових установ

|

Реєстрація кредитних установ |

Станом на 31. 03. 2013 |

Станом на 31. 03. 2014 |

Станом на 31. 03. 2015 |

|

Кількість кредитних установ, всього |

719 |

742 |

712 |

|

у т. ч. |

|

|

|

|

кредитних спілок, од |

620 |

627 |

589 |

|

інших кредитних установ, од. |

69 |

85 |

93 |

|

юридичних осіб публічного права, од. |

30 |

30 |

30 |

Станом на 31. 03. 2015 кількість кредитних установ у порівнянні з аналогічною датою 2014 року зменшилася на 30 одиниць, або на 4, 0%. Кількість кредитних спілок зменшилася на 38 одиниць (6, 1%). В той же час кількість інших кредитних установ збільшилася на 8 одиниць (9, 4%).

За територіальною ознакою найбільша кількість кредитних установ зареєстрована в таких областях:

м. Києві та Київській області - 151 (21, 2%) ;

Луганській - 48 (6, 7%) ;

Харківській - 46 (6, 5%) ;

Дніпропетровській - 34 (4, 8%).

Аналіз діяльності кредитних установ проведено на підставі поданих звітних даних за І квартал 2015 року. Результати діяльності кредитних установ та динаміку основних показників їх діяльності наведені в табл. 3

Кредитні спілки

Кредитна спілка - неприбуткова організація, заснована фізичними особами, професійними спілками, їхніми об'єднаннями на кооперативних засадах із метою задоволення потреб її членів у взаємному кредитуванні та наданні фінансових послуг за рахунок об'єднаних грошових внесків членів кредитної спілки.

Станом на 31. 03. 2015 кількість кредитних спілок становила 589, відокремлених підрозділів ─ 607. За кількістю членів кредитних спілок лідирують Львівська область (146, 8 тис. осіб), Івано-Франківська (64, 1 тис. осіб), м. Київ та Київська область (61, 4 тис. осіб) та Закарпатська область (59, 6 тис. осіб).

Лідерами за розмірами активів є кредитні спілки

м. Києва та Київської області (568, 6 млн. грн.), Харківської (167, 0 млн.

грн.), Львівської (157, 9 млн. грн.) та Херсонської областей (144, 3 млн.

грн.).

Таблиця 3

Розподіл кридитних спілок за кількістю членів

|

Показники |

Станом на 31. 03. 2014 |

Станом на 31. 03. 2015 |

|

До 1 тис. осіб |

284 |

244 |

|

Від 1 тис. до 10 тис. осіб |

180 |

159 |

|

Від 1 тис. до 20 тис. осіб |

11 |

11 |

|

Більше 20 тис. осіб |

7 |

5 |

|

Всього (кількість поданих звітних даних) |

482 |

419 |

За результатами І кварталу 2015 року, як і

раніше, більшість кредитних спілок 244 (58, 2%) об’єднує невелику кількість

членів - до 1, 0 тис. осіб. Крім того, достатньо велика кількість кредитних

спілок 159 (37, 9%) об’єднує від 1, 0 тис. до 10, 0 тис. Членів.

Рис. 2. 2 Групування кредитних спілок за

кількістю членів

Станом на 31. 03. 2015 кількість членів кредитних спілок становила 826, 0 тис. осіб, що на 146, 1 тис. осіб (15, 0%) менше, ніж за відповідний період 2014 року. Також, спостерігалось зменшення кількості членів кредитних спілок, які мають діючі кредитні договори, з 229, 3 тис. осіб до 177, 9 тис. осіб та членів кредитних спілок, які мають внески (вклади) на депозитних рахунках, з 37, 5 тис. осіб до 28, 4 тис. осіб. Крім того, відбулося зменшення частки інших осіб, які не користуються послугами кредитних спілок, але залишаються їх членами, з 705, 3 тис. осіб до 619, 7 тис. осіб (рис. 2. 2)

Рис. 2. 3 Динаміка кількості членів кредитних

спілок

Обсяг кредитного портфеля перевищує обсяг залучених депозитних внесків (вкладів) у 2 рази.

Станом на 31. 03. 2015 кредити, надані членам

кредитних спілок, становлять 1 968, 6 млн. грн. та порівняно з відповідним

періодом 2014 року зменшилися на 21, 1% (525, 9 млн. грн.). Середній розмір

одного кредиту станом на 31. 03. 2015 становить 11, 1 тис. грн. (на 31. 03.

2013 - 10, 0 тис. грн., на 31. 03. 2014 - 10, 9 тис. грн.).

Рис. 2. 4Динаміка кредитування та залучення

внесків членівкредитних спілок

Обсяг кредитного портфеля перевищує обсяг залучених депозитних внесків (вкладів) у 2 рази.

Станом на 31. 03. 2015 кредити, надані членам кредитних спілок, становлять 1 968, 6 млн. грн. та порівняно з відповідним періодом 2014 року зменшилися на 21, 1% (525, 9 млн. грн.). Середній розмір одного кредиту станом на 31. 03. 2015 становить 11, 1 тис. грн. (на 31. 03. 2013 - 10, 0 тис. грн., на 31. 03. 2014 - 10, 9 тис. грн.).

Станом на 31. 03. 2015 на депозитних рахунках

членів кредитних спілок обліковувалось вкладів на загальну суму 968, 6 млн.

грн., що менше на 24, 8% (319, 2 млн. грн.), ніж за аналогічний період минулого

року. Середня сума внесків на депозитні рахунки становить 34, 1 тис. грн.

(станом на 31. 03. 2013 - 29, 6 тис. грн., станом на 31. 03. 2014 - 34, 3 тис.

грн.).

Рис. 2. 5. Групування кредитних спілок за

наданими кредитами на 1 позичальника станом на 31. 03. 2015

Із загальної кількості кредитних спілок, які подали звітні дані за І квартал 2015 року, 402 кредитні спілки (95, 9%) мали залишок кредитів, наданих членам кредитної спілки. У 229 кредитних спілок (57, 0%) середній показник по наданих кредитах на 1 позичальника менший 10, 0 тис. грн. Питома вага активів таких кредитних спілок у загальному обсязі активів становить 43, 4% (955, 7 млн. грн.).

У четвертої частини кредитних спілок (117) показник середнього розміру кредиту на 1 позичальника від 10, 0 до 30, 0 тис. грн. Частка активів таких кредитних спілок у загальному обсязі активів становить 19, 7% (433, 1 млн. грн.)

У 8 кредитних спілок показник середнього розміру

кредиту перевищує 500 тис. грн.

Рис. 2. 6. Групування кредитних спілок за

обсягами активів залежно від показника середнього кредиту на 1 позичальника

станом на 31. 03. 2015

Інші кредитні установи

Кредитна установа - фінансова установа, яка відповідно до Закону України «Про фінансові послуги та державне регулювання ринків фінансових послуг» має право за рахунок залучених коштів надавати фінансові кредити на власний ризик.

Станом на 31. 03. 2015 кількість зареєстрованих інших кредитних установ становить 93, що на 8 одиниць, або 9, 4% більше даного показника за аналогічний період 2014 року (станом на 31. 03. 2014 - 85 одиниць).

Система інших кредитних установ станом на 31. 03. 2015 порівняно з відповідним періодом минулого року демонструвала зростання показників діяльності.

Активи інших кредитних установ станом на 31. 03. 2015 становлять 12 828, 8 млн. грн. та порівняно з 31. 03. 2014 збільшилися на 4 465, 4 млн. грн., або на 53, 4% (станом на 31. 03. 2014 - 8 363, 4 млн. грн.).

Капітал інших кредитних установ становить 2 270, 0 млн. грн. та порівняно з відповідним періодом 2014 року збільшився на 124, 2 млн. грн., або на 5, 8% (станом на 31. 03. 2014 - 2 145, 8 млн. грн.).

Обсяг виданих кредитів іншими кредитними установами станом на 31. 03. 2015 становить 5 514, 0 млн. грн., що на 1 544, 1 млн. грн. більше ніж за аналогічний період минулого року (станом на 31. 03. 2014 - 3 969, 9 млн. грн.)

Середньозважена річна процентна ставка за наданими кредитами становить 213, 0% (максимальна процента ставка - 732, 0%, мінімальна процента ставка - 0, 1%).

Основні показники діяльності інших кредитних

установ та їх динаміка зображені на рис. 2. 7

Рис. 2. 7 Динаміка основних показників

діяльності інших кредитних установ (млн. грн.)

Юридичні особи публічного права

Фінансова установа - юридична особа публічного права - фінансова установа, яка створюється розпорядчим актом Президента України, органу державної влади, органу влади Автономної Республіки Крим або органу місцевого самоврядування й уповноважена надавати фінансові послуги.

Кількість зареєстрованих юридичних осіб публічного права залишається незмінною - 30 осіб станом на 31. 03. 2015.

Активи юридичних осіб публічного права станом на 31. 03. 2015 становлять 7 251, 6 млн. грн. та збільшилися порівняно з аналогічним періодом минулого року на 1 019, 1 млн. грн., або на 16, 4% (станом на 31. 03. 2014 активи становили 6 232, 5 млн. грн.). Найбільшу частку в загальних активах (76, 6%) становлять активи Державної іпотечної установи (5 554, 4 млн. грн.)

Капітал юридичних осіб публічного права становить 1 516, 2 млн. грн. та порівняно з 31. 03. 2014 збільшився на 173, 2 млн. грн., або на 12, 9% (станом на 31. 03. 2014 - 1 343, 0 млн. грн.)

Обсяг виданих кредитів юридичними особами публічного права станом на 31. 03. 2015 становить 2 663, 0 млн. грн., що на 30, 0 млн. грн., або на 1, 1% більше ніж за аналогічний період 2014 року (станом на 31. 03. 2014 - 2 633, 0 млн. грн.).