Материал: Шляхи вдосконалення аналізу портфелю цінних паперів банку

Щодо аналізу портфеля цінних паперів вітчизняними фінансовими установами, то слід зазначити, що аналіз ефективності портфеля складається з аналізу дохідності та ризику.

У портфельній теорії існує декілька коефіцієнтів, що характеризують ефективність, які в цілому мають однакову структуру та розраховуються як відношення різниці між дохідністю портфеля та ставкою без ризику та показником, що відображає міру ризику. Оскільки на практиці використовуються як міра ризику різні показники - дисперсія, стандартне відхилення, тощо, то існують і різні коефіцієнти, що характеризують ефективність.

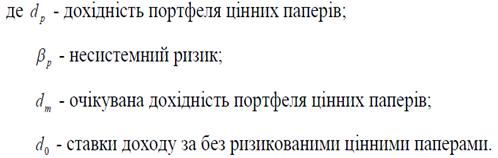

Так, модель САМР має наступний вигляд [34]:

![]()

Модель САРМ означає, що премія за ризик інвестицій у цінні

папери конкретного емітенту прямо пропорціональний ринковій премії за ризик.

3.2 Особливості аналізу похідних

цінних паперів в інвестиційній діяльності банку

Сьогодні операції з похідними фінансовими інструментами у світі складають сегмент динамічно розвинутого ринку. Крім того, з плином часу обсяги угод на ринку похідних фінансових інструментів збільшуються із значною швидкістю. Це зумовлено добре розвиненою інфраструктурою ринку, сформованими механізмами регулювання з боку держав та світового співтовариства та тривалою історією формування. Зовсім інша ситуація склалася на вітчизняному фінансовому ринку з похідними фінансовими інструментами. Сьогодні в Україні на ринку похідних фінансових інструментів представлено достатньо невелика кількість учасників та обмежена кількість видів можливих похідних фінансових інструментів.

Емітенти та інвестори не використовують повною мірою всі можливі інструменти для залучення та розміщення вільних коштів. Однак запровадження регуляторних актів, спрямованих на встановлення чітких умов та вимог щодо реєстрації випусків опціонних сертифікатів, унормування процедури здійснення фондовими біржами клірингу та розрахунків за договорами щодо похідних, сприятиме пожвавленню використання зазначених фінансових інструментів на фондовому ринку та залучення інвестицій в окремі галузі економіки через застосування таких фінансових інструментів. цьому контексті постає об’єктивна необхідність українським банкам розробляти методи аналізу похідних фінансових інструментів, навіть якщо банк не здійснює сьогодні таких операції. Іншою причиною щодо необхідності аналізу похідних цінних паперів випливає з сутності діяльності банківської установи, а саме з того, що діяльність банків супроводжується різного роду ризиками. У світовій практиці мінімізація таких ризиків може здійснюватися за допомогою похідних цінних паперів. І останньою причиною необхідності проведення такого аналізу вважаємо те, що за умов розвитку даного сегменту ринку у банка з’являться величезні можливості щодо спекулятивного доходу на цьому сегменті ринку.

У зв’язку із слабким розвитком операцій з похідними цінними паперами в українській практиці не розроблено механізмів аналізу, а отже, при проведенні аналізу доречно, на нашу думку, користуватися методами, що пройшли апробацію в зарубіжних країнах. При цьому необхідно пам’ятати про особливості вітчизняного законодавства та функціонування і вітчизняного фінансового ринку.

Перш ніж аналізувати конкретні показники важливо зрозуміти організацію аналізу опціонних контрактів. Вважаємо, у зв’язку із специфікою такого інструменту та хеджування, за необхідне виділяти похідні цінні папери в окремий портфель та аналізувати його у відповідності до вже розроблених методик аналізу.

Крім класичного аналізу похідного цінного паперу в зарубіжній практиці для здійснення операцій банками з похідними цінними паперами здійснюється аналіз ринку похідних цінних паперів з допомогою методів:

фундаментального аналізу;

технічного аналізу [35, 112- 123].

Як правило, дані методи використовуються для аналізу факторів, що впливають на ціни, а відповідно, і на обсяги здійснених угод.

Застосування методів фундаментального аналізу дозволяє перейти від спекулятивних операцій до портфельних інвестицій, дозволяє отримати більшу стійкість операцій та слабший вплив ризиків.

Технічний аналіз ґрунтується на тому, що вся інформація відображена в цінах, і тому, якщо аналізувати рух тренду, можна прийняти вірне управлінське рішення щодо похідних цінних паперів.

Слід зазначити, що технічний аналіз багатофакторний, але вважається що всі можливі фактори впливають на ціну, що складається на ринку, тому ціна у данному випадку має агрегований характер.

Недоліком такого аналізу є достатньо суб’єктивний характер, оскільки приймання рішення про продаж або купівлю похідного цінного паперу приймається на основі суб’єктивного виявлення фігур, за якими і характеризується тренд.

Ці два метода як правило представляють собою графічних спосіб вираження результатів і досить легко сприймаються.

контракту, тому для зменшення ризику банку доцільно аналізувати також базисний актив, що знаходиться в основі такого інструменту.

Проводити аналіз підприємства можна у два етапи. Спочатку розраховуються фінансові показники за аналізований період без врахування вартості похідних фінансових інструментів. Далі використовується методика фінансового аналізу з урахуванням показників вартості похідних фінансових інструментів, що розкриваються у балансі, та впливають на окремі статті балансу, звіту про прибутки та збитки та звіту про рух грошових коштів.

Висновком цього дослідження є те, що включені у звітні форми дані про похідні фінансові інструменти мають вплив на фінансові результати діяльності організації, структуру її активів та пасивів, та на показники ефективності діяльності та фінансової стійкості.

Отже, організація та методи проведення аналізу похідних

цінних паперів банком проводяться відповідно до особливостей, що є сутністю

похідних фінансових інструментів. Доречним при проведення такого аналізу

користуватися методиками розробленими зарубіжними авторами та апробованими на світовому

фінансовому ринку. Також, доречним за для ефективної організації аналізу

похідних цінних паперів організовувати спеціальні курси з проведення методики

аналізу і запрошувати на такі курси спеціалістів з цієї області знань [35, 112-

123].

ВИСНОВКИ

Сьогодні банки починають займати активну позицію на ринку цінних паперів світу та України. Це зумовлено, з одного боку, процесами інтеграції та глобалізації національних ринків, з іншого боку така тенденція сприятиме розвитку власного національного ринку цінних паперів. Сьогодні 70% зареєстрованих банків України здійснюють свою діяльність на ринку цінних паперів. У зв’язку фінансовою економічною кризою діяльність банків на ринку здебільшого звузилась до емісії акцій, з метою збільшення статутного капіталу та до випуску облігацій, що стосується різних банків з різних груп.

Інтерес українських банків до ринку цінних паперів направлений здебільшого на проведення інвестиційної та спекулятивної політики. Аспект хеджування ризиків за допомогою цінних паперів розвинений слабко. Дуже слабко розвинений сегмент у діяльності з похідними цінними паперами, що зумовлений недавнім становленням ринку та слабко розвиненою інфраструктурою, що безумовно, обмежує можливості банку забезпечити власні інтереси. Основним нормативним документом, який регулює діяльність банків в сфері обігу цінних паперів є Закон України «Про банки та банківську діяльність» та Закон України «Про цінні папери та фондовий ринок». Так, у першому визначається вся суттєва інформація про цінні папери, а у другому визначаються основні положення праці банків з цінними паперами. У додаток до цих документів правила обігу цінних паперів та правила діяльності банків з цінними паперами розкриті в інших нормативних документах, зокрема у міжнародних стандартах бухгалтерського обліку, за якими веде останнім часом облік більшість банків.

Зокрема основною класифікаційною ознакою є мета утримання цінних паперів. Найбільш прийнятною є портфельна класифікація, за якою виділяються торгівельний портфель цінних паперів, портфель цінних паперів до погашення, портфель цінних паперів на продаж.

Аналіз цінних паперів у банку має свою організаційну та інформаційну структуру. Організаційна структура, а скоріше, алгоритм передбачає набір поступових кроків проведення аналізу, визначення відповідальних осіб та вибір джерел інформації. Інформаційна структура включає в себе джерела зовнішньої та внутрішньої інформації. Основними світовими інформаційними службами сьогодні є Reuters, Dow Jones, Tenfore, Bloomberg.

Загальний стан ПАТ КБ «Приватбанк» характеризується дотриманням всіх обов’язкових нормативів, незважаючи на нестабільність на ринку фінансових послуг. Особливістю сегменту банків та ПАТ КБ «Приватбанк» зокрема є скорочення пасивів банку, що відповідно відбивалося і на активах банку. При цьому на основі завдяки отриманим збиткам минулих періодів показники прибутковості звітного року знизились по всім напрямкам, незважаючи на позитивне сальдо прибутку звітного року.

За структурою активів, пасивів та окремих їх складових банк також дотримувався рекомендованих значень. Таким чином, можна стверджувати, що ПАТ КБ «Приватбанк» є одним з найбільших банків за сумою активів, що має стратегію розвитку і будує свою діяльність на основі проведення досконалого економічного аналізу своєї діяльності.

Враховуючи, що ліквідність фондових інструментів, з якими працює “Приватбанк”, знаходиться на достатньо високому рівні і тому банк має можливість досить легко продати частку одних активів та придбати частку інших з метою зміни структури портфелю та її оптимізації, виходячи з цього можна реально говорити про можливість досягнення оптимальної структури інвестиційного портфелю “Приватбанку”.

Підводячи підсумки проведеного аналізу динаміки, обсягів та

структури інвестиційного портфелю комерційного банку «Приватбанк» можна

відзначити, що ринкова вартість інвестиційного портфелю КБ “Приватбанк”

протягом 2014 року збільшилась на 1 млн грн..

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Аналіз банківської діяльності : навч. посіб. / ред. У. Я. Груздевич. - Андросова, О. Ф. Інвестиційні операції банків України з цінними паперами -2014 - С.76.

. Банківський нагляд НБУ [Електронний ресурс]. Режим доступу: http://www.bank.gov.ua/Bank_supervision/index.htm.

. Банківські операції [: навч. посіб. / В. І. Капран, М. С. Кравченко, банківської діяльності. - 2004. - С. 211.

. Берг. Д. Анализ ценных бумаг [Електронний ресурс]. - Режим доступу: http://berg.com.ua/basic/analyzing-securities/.

. Васильєва. Т. А. Вдосконалення системи оцінки ліквідності портфеля.

6. Герасименко. О. М. Інформаційна безпека торговців цінними паперами.

7. Герасимович. А. М. Організація аналітичної роботи в банках [Електронний

. Гончаренко. В. Визначення оптимальної структури портфеля цінних паперів комерційного банку - 2014 - С.224-240.

. Господарський кодекс України : Кодекс господарський ВРУ від 20.09.2015р. № 436-IV // Голос України. - 2015. - 49-50.

. Деривативи. Курс для начинающих: пер. с англ. / под ред. В. доступу: http://www.nbuv.gov.ua/portal/Soc_Gum/Nvnudpsu/2010_2/Kovalenko.pdf.

. Закон Укpаїни ”Пpо банки і банківську діяльність”/ Веpхов. Рада Укpаїни. - К.: Паpламент. вид-во, ред., від 12.08.2015

. Закон Укpаїни про цінні папери та фондовий ринок, ред., від 20.09.2015.

13. Ионов. - М. : Альпина Паблишер, 2014. - 208с

14. Коваленко, Ю. М. Фінансові інструменти в сучасному вимірі [Електронний ресурс] / Ю. М. Коваленко. Національний університет ДПС України.

15. Коефіцієнт Шарпа. - Режим доступу: www.pifcapital.ru/ru/city/2_224.html <http://www.pifcapital.ru/ru/city/2_224.html>.

16. Кущ. О. О. Організаційний механізм управління портфелем цінних паперів

. Майкл Блумберг: історія мера і мільярдера [Електронний ресурс]. - Режим доступу: www.biznes-pro.ua/index.php?page=9&id=1422.

. Мендрул, О. Г. Фондовий ринок: операції з цінними паперами - 2014 С. 149.

19. Міжнародний стандарт бухгалтерського обліку 32 [Електронний ресурс]. - навч. посіб / О. Г. Мендрул, І. А. Шевчук. - К.:КНЕУ, 2014. - С. 156.

. Офіційний сайт ДКЦПФР [Електронний ресурс]. - Режим доступу: www.ssmsc.gov.ua.

. Паршиков, С. В. Секреты биржевой торговли - 2014 - С. 56.

. Примостка. Л. О. Аналіз банківської діяльності: сучасні концепції, методи Про банки та банківську діяльність : Закон України від 07.09.2015 № 2121- ІІІ // Урядовий кур’єр. - 2015. - № 8.

. Про державне регулювання ринку цінних паперів в Україні : Закон ВРУ від 26.10.2014, р. № 448/96-ВР // Голос України. - 2014. - № 221.

. Про затвердження Інструкції з бухгалтерського обліку операцій з цінними

25. Про затвердження Інструкції про порядок регулювання діяльності банків в Україні : Постанова НБУ від 12.11.2015 № 368 [Електронний ресурс]. - Режим доступу: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=z0841-01.

. Про затвердження Інструкції про порядок регулювання діяльності банків в Україні : Постанова НБУ від 12.11.2015р. № 368 // Офіційний вісник України. - 2014. - №40. - ст. 1813.

. Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні : Закон ВРУ від 09.10.2015 р. № 710/97-ВР // Урядовий кур'єр. - 2014. - № 5-6.

. Про цінні папери та фондовий ринок : Закон ВРУ від 20.09.2015, р.

29. Річний звіт «Приватбанк» Режим доступу: http://static.privatbank.ua/files/finance/2013_year.pdf

30. Система оцінки ризиків : Методичні вказівки з інспектування банків, затверджені НБУ від 15.03.2004 р. № 104 // Законодавчі і нормативні акти з

. Служба финансовой информации Dow Jones [Електронний ресурс].

32. Соколовская. Н. Э. Оценка и анализ состояния активов кредитной организации [Текст] / Н. Э. Соколовская // Банковское дело. - 2014. - № 3 -С.56-61.

. Старовойт-Білоник. К. Оптимізаційна модель «дохідність-ризик» у банку.

34. Стус. С. В. Вибір оптимальної форми випуску цінних паперів [Електронний

та моделі: Монографія / Л. О. Примостка; Мін-во освіти і науки, КНЕУ. - К.: КНЕУ, - 2014. - № 3-4. - С. 67-71.

35. CAPM [Електронний ресурс]. - Режим доступу: www.ru.wikipedia.org/wiki/CAPM <http://www.ru.wikipedia.org/wiki/CAPM>.

36. Холодна. І. В. Формування оптимальної структури портфеля цінних паперів. КНЕУ, - 2014 - С. 112- 123.

37. Цивільний кодекс України : Кодекс цивільний ВРУ від 30.09.2015 р. № 435- IV // Голос України. - 2015. - 47-48.

38. http://www.bank.gov.ua